企業だけでなく、個人事業主も事業を行ううえで様々な税金を支払う必要があります。中でも所得税、消費税、住民税、事業税については詳しくチェックしておくと処理がスムーズです。今回は個人事業主の観点から押さえておきたい税金の基本について解説します。

個人事業主の事業に関連する主な税金

個人事業主の事業に関連する税金には主に以下の4つが挙げられます。

- 所得税:一定以上の所得がある場合

- 消費税:課税事業者の場合

- 個人住民税:一定以上の所得がある場合

- 個人事業税:対象となる事業を実施している場合

上記の税金は必ずしもすべて発生するわけではありません。所得や売上高によっては課税されないこともありますが、いずれも重要な税金です。

本記事では上記4つの税金を中心に解説していきますが、対象は日本に住んでいる個人を前提とします。日本以外に住んでいる「非居住者」については、税金ごとに異なる規定が設けられています。別途確認が必要となりますのでご注意ください。

個人事業主が納める税金の納付スケジュール

個人事業主が納める税金の納付スケジュールは以下の通りです。

| 税金 |

納付期限 |

| 所得税 |

対象年の翌年3月15日までの間に確定申告・納付

※上記とは別に予定納税による納付が必要な場合もあります。また、復興特別所得税についても併せて納付が必要です。

|

| 消費税 |

対象年の翌年3月31日までの間に確定申告・納付

※上記とは別に予定納税による納付が必要な場合や、課税期間の短縮の特例により納期限が異なる場合があります。

|

| 個人住民税 |

普通徴収の場合は、年4回、自治体の納税通知書に基づき分割納付

※特別徴収の場合は、給与所得者は6月から翌年5月までの給料から毎月徴収します。 |

| 個人事業税 |

対象年において8月と11月の2回に分けて納付

※所得税や住民税の確定申告をした場合、確定申告は不要です。事業を廃止した場合には廃止日から1か月以内に申告が必要です。

|

※参考資料:国税庁「主な国税の納期限(法定納期限)及び振替日」

東京都主税局「個人住民税 税を納める時期と方法」

東京都主税局「個人事業税 申告の期限・方法」

個人住民税の納付方法は、普通徴収と特別徴収によって大きく異なります。

個人事業主が自らの住民税を納付する際は普通徴収により、自治体から届く納付書をもとに年4回または一括で納付を行います。

さらに給与を支払う相手がいる場合は、特別徴収により雇用している相手の個人住民税の納付を代行する必要があります。

この時、毎年6月から翌年5月までの期間について、翌月10日までに毎月の給与の支払分から住民税を納入することになります。

※関連記事:法定調書合計表の書き方をチェックしてスムーズな法定調書の提出を!

経費にできる税金、できない税金

税金によっては、事業に係る経費とすることができるものがあります。

個人事業主が負担する税金のうち、事業上の経費にできるものと、経費と認められないものの主な例は以下の通りです。

経費にすることが可能な税金の例

| 個人事業税 |

事業を営む個人について業種に応じて課される税金 |

| 消費税及び地方消費税 |

商品やサービスの消費に対して課される税金 |

| 固定資産税 |

土地・建物・一定の償却資産を所有している場合に課される税金 |

| 不動産取得税 |

不動産を取得する際に課される税金 |

| 自動車税(事業用) |

事業用の自動車を取得する際や所有している者に毎年課される税金 |

| 登録免許税 |

一定の登記・登録・許可・などについて課される税金 |

| 印紙税 |

契約書や領収書など特定の文書に課される税金 |

経費にすることが認められない税金の例

| 所得税及び復興特別所得税 |

個人が稼いだ様々な年間の所得に対して課される税金 |

| 個人住民税(都道府県民税、市町村税) |

都道府県や市区町村がおこなう行政サービスを維持するために必要な経費を分担して支払う税金 |

| 自動車税(家事用) |

家事用の自動車を取得する際や所有している者に毎年課される税金 |

| 相続税 |

被相続人の財産を取得した場合に課される税金 |

| 贈与税 |

財産の贈与を受けた場合に課される税金 |

| 延滞金・加算金など |

税金の申告漏れや納付遅れで課される罰金 |

なお、経費にすることが可能な税金であっても、事業に直接関係ない個人的な取引から生じたものについては経費と認められません。

経費にできるかどうかを判断する際は、事業に必要なものに対して発生したのかを考慮する必要があります。

例えば自動車税一つとっても、事業で必要な車に係る部分は経費にできますが、事業に関係ない家事用の車に係る部分は対象外です。

また、所得税、住民税などの税金についても、個人に係る費用ですので、事業に係る経費とすることはできません。

所得税

所得税は一年に稼いだ所得が一定以上である個人について課税されるもので、発生源泉から10種類に区分されています。

| 利子所得 |

預金利子など |

| 配当所得 |

保有株の配当金など |

| 不動産所得 |

家賃収入、地代収入、管理費用など |

| 事業所得 |

事業活動を通して得られる売上金、それに係る経費などあらゆるもの |

| 給与所得 |

会社員の給与やアルバイト代など |

| 退職所得 |

退職金など |

| 山林所得 |

山林を譲渡したことによる収入や譲渡原価など |

| 譲渡所得 |

棚卸資産・山林以外の資産(機械や備品など)を譲渡したことによる所得 |

| 一時所得 |

宝くじの当選金、懸賞や競馬の払戻金など |

| 雑所得 |

上記以外の雑多な所得 |

個人事業主が事業から得る収入は基本的には事業所得に該当します。また、事業というほどではない規模での取引(例えばフリーマーケットでの継続的ではない販売収入)については雑所得に該当します。

所得税の計算

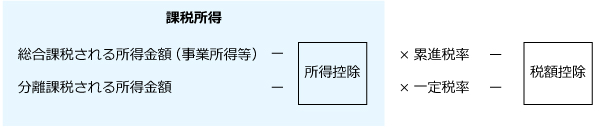

所得税の計算方法には、他の所得と区分し、その区分した所得のみ独立して税金を計算する「分離課税」と、他の所得と合算し、合算した額に応じて超過累進税率を適用して計算する「総合課税」があります。

分離課税される所得には、土地や株式の譲渡所得、山林所得、退職所得などがあり、他の所得と区分し、各所得で決められた税率で課税されます。

事業所得や雑所得などについては、総合課税されます。

所得税は課税所得に税率を掛けた金額から税額控除を差し引いて算出します。

課税所得とは課税の対象となる所得のことで、総所得金額から所得控除を差し引いたものです。

なお、税率は課税総所得金額や所得の種類に応じて、5%から45%までの税率で課税されます。

また、所得税に対しては、2.1%の税率を乗じて計算した復興特別所得税も納税する必要があります。

令和5年税制改正では復興特別所得税については1%の引き下げが予定されているものの、新たに1%の付加税という税金が課される予定ですので、今後の動向に着目してください。

※関連記事:速報!令和5年度税制改正大綱で押さえておきたい法人税・消費税・電子帳簿保存法の改正点

消費税

消費税は、事業者が国内で行った「資産の譲渡等」の取引において課されるものです。

資産の譲渡等とは、事業として対価を得て行われる資産の譲渡・貸付け・役務の提供をさす専門用語であり、商品売買、サービスの提供取引などが該当します。

消費税には免税制度があり、個人事業主の場合は下記の場合のみ消費税を納める義務が発生します。

- 2年前の課税売上が1,000万円超である

- 1年前の1月1日から6月30日までの課税売上が1,000万円超である

- 課税事業者選択届出書を提出している

なお、2023年10月から導入される適格請求書等(インボイス)を発行するためには、消費税の課税事業者となる必要があり、消費税の申告・納税義務が発生します。

消費税の計算

消費税の基本的な納税額の計算は、以下の通りです。

消費税額 = 課税売上高(税抜)× 税率 - 課税仕入れ高(税抜)× 税率

※中間納付額などについては別途考慮が必要です。

税率10%の取引のみを前提とすると、以下の①と②が当期に納付する必要のある消費税額(中間納付額を除く)となります。

年間の課税対象となる資産の譲渡等の税抜金額(課税売上)×7.8%-年間の課税仕入の税抜金額×7.8%=国への消費税の金額・・①

国への消費税の金額(①)×22/78=地方消費税額・・②

国への消費税は、税抜金額の7.8%相当額なので、地方消費税分では税抜価額の2.2%が課され、①と②を合わせた税率が10%となります。なお、飲食料品や新聞など軽減税率が適用される取引について使用される税率は8%となります。

※関連記事:簡易課税制度とは?インボイス制度導入前に押さえておきたい消費税の計算の仕組み

個人住民税

個人住民税は、都道府県が課税する道府県民税(東京都は都民税)と、市区町村が課税する区市町村民税とをあわせて課税・徴収するものです。

住民税の課税対象は年間に一定以上の所得がある人であり、1月1日現在に住所がある都道府県・市区町村に収める必要があります。

なお、個人事業主で、住んでいる町とは別に事務所などを持っている場合、その事務所がある都道府県・市区町村でも均等割が課税される可能性があります。

住民税には、所得割、均等割、利子割、配当割、株式等譲渡所得などの種類がありますが、個人事業主に関連するのは主に、均等割と所得割です。

住民税の計算

住民税は、基本的に所得割と均等割の合計額として算出されます。

所得割

住民税の所得割は、その年に計算した所得をもとに計算されます。基本的には、所得税で計算した所得の金額を基準に一定の調整を加えて、各市町村で変わる所得割の税率が課されます。なお、所得割の税率は、自治体によって異なる場合もありますが、概ね最大10%となります。

均等割

均等割は、所得が多い人も少ない人も、定額で課税されるものです。2023年現在、標準的な個人住民税の均等割は合計5,000円です。

※関連記事:外形標準課税の対象となったらここをチェック!所得割・付加価値割・均等割とは

個人事業税

個人事業税とは、対象となる事業(第1種から第3種事業)に、その業種に応じた割合で課される税金です。

個人事業税の対象となる業種、税率は以下の通りです。

| 区分 |

税率 |

事業の種類 |

第1種事業

(37業種) |

5% |

物品販売業、製造業、運送取扱業、金銭貸付業、広告業、料理店業、写真業、案内業、旅館業、問屋業、不動産売買業、不動産貸付業、駐車場業、保険業など |

第2種事業

(3業種) |

4% |

畜産業、水産業、薪炭製造業 |

第3種事業

(30業種) |

5% |

医業、公証人業、設計監督者業、公衆浴場業、歯科医業、弁理士業、不動産鑑定業、歯科衛生士業、薬剤師業、税理士業、デザイン業、歯科技工士業、獣医業、公認会計士業、諸芸師匠業、測量士業、弁護士業、計理士業、理容業、土地家屋調査士業、司法書士業、社会保険労務士業、美容業、海事代理士業、行政書士業、コンサルタント業、クリーニング業、印刷製版業など |

| 3% |

あんま、マッサージ又は指圧、はり、きゅう、柔道整復その他の医業に類する事業、装蹄師業 |

※参考資料:東京都主税局「個人事業税 法定業種と税率」

事業税の計算

個人事業税の所得は、基本的に所得税で計算した所得と同様です。

個人事業税額 = {(事業所得の金額・不動産取得の金額+所得税の事業専従者控除等の調整)― 事業主控除等の各種控除} × 税率

事業税では、所得税で認められている事業専従者控除については適用がありませんので、加算処理を行います。

ただし、1年間で一律290万円の事業主控除という控除があるため、調整後の年間の事業所得・不動産所得の金額が290万円以下の場合には、事業税を収める必要はありません。

税金の計算をスムーズに行うために

ここまで、個人事業主に関連する税金の計算方法を紹介しましたが、実務で毎回、手動での計算を行うのは現実的ではありません。

また、税金をきちんと支払うには収支などのお金の流れが正確に管理されていることも重要となります。

こういった課題を解決するために活用できるのが会計ソフトです。

会計ソフトを使えば、帳簿付けから税金の計算まで効率化することができ、煩雑な作業を行う必要はなくなります。

ただし、ソフトによって機能は様々ですので、どういったものが自分に適しているのかを検討したうえで導入するのが重要なポイントとなります。

※本記事の内容は掲載日時点での情報です。

**********

所得税や住民税については、サラリーマンであれば確定申告が不要なことが一般的ですが、個人事業主は自ら確定申告と納付を行う必要があります。

また、消費税や個人事業税の申告納付が必要になってくる場合もあります。

今回の記事を参考に、申告漏れがないよう確定申告を行いましょう。