この記事のポイント

この記事のポイント

- 賞与引当金とは、翌期に支給予定の賞与のうち当期の労働に対応する金額を、発生主義に基づいて当期費用として計上する引当金である。

- 賞与引当金は、期末時点で翌期支給予定額を見積もり、「賞与/賞与引当金」で計上し、支給時に取り崩す。実際支給額との差額は支給年度の損益として処理する。

- 賞与引当金は、税務上は原則として引当計上時点で損金算入できず、社会保険料の会社負担分の見積計上や「被保険者賞与支払届」の提出など、会計・税務・労務の実務対応が必要である。

賞与引当金は引当金の中でも少し特殊な処理を行います。

賞与の評価対象期間と支給日の間に決算期末をまたぐ場合、必ず発生するものではありますが、そもそもなぜ計上する必要があるのでしょうか。

会計仕訳や注意すべきポイントなどと併せて確認していきます。

賞与引当金とは

引当金とは、将来発生すると見込まれる費用について、当期に帰属する金額は当期の費用として、残りの金額は負債として計上するものです。

賞与引当金は、従業員などに対して支給される賞与のうち、当期に費用として計上すべきではあるものの、支給は翌期以降の予定であるものに対して使われる勘定科目です。

賞与引当金はなぜ計上する必要があるのか?

従業員への賞与は、給与と同様に、取引が発生した時点で費用を計上する「発生主義」に基づいて処理します。

賞与における取引は、就業規則などで定められた評価対象期間中の労働を対象としており、実際の支払いとはタイムラグが生じます。

そのため、決算日時点で発生している賞与の未払分については、対応する金額を賞与引当金として計上する必要があります。

具体的な例は以下の通りです。

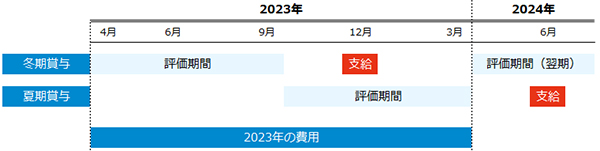

例:3月決算で賞与が年2回(7月に夏期賞与、12月に冬期賞与)支給される企業

この場合、2024年6月に支給予定の夏期賞与は2023年度の費用として計上されるべきですが、期末時点では未支給のため会計処理されていません。

そのため、期末である2023年3月末に翌期の6月末時点での支給予定額を見積り、賞与引当金を計上する必要があります。

賞与引当金の計算方法

賞与引当金の計算は「支給見込基準」により行われることが一般的です。

支給見込基準では、過去の賞与実績、同業他社の支給状況、企業業績などから翌期の賞与支給額を見積ったうえで、そのうちの当期に対応する金額を賞与引当金として計上します。

なお、支給時点で引当額と実際支給額の間に生じた誤差については、支給日の属する会計期間の費用(賞与)として計上します。

ただし、実務上では過去の支給実績に基づいて引当金を算定しているケースもあります。

厳密には支給見込基準による計算の方が望ましいのですが、過去と支給実績や支給基準がほぼ同額の場合は特に問題ないとされています。

組織の人的資源を最大限に活用!

給与・人事システム

複雑な支給形態を網羅!勤怠管理などのシステムとも連携することで、給与・賞与計算を自動化できます。また、従業員のあらゆる情報を適切に管理することで、組織の人的資源を最大限に活用することができます。

賞与引当金の会計仕訳

続いて、実際の賞与引当金の会計仕訳例をご紹介します。

※2023年分の賞与に関する会計処理に着目するため、2022年の期末に設定した2023年中に支給予定の賞与引当金(2022年分の賞与引当金)や2024年の賞与引当金の動きについては省略します。また、期末時点では社会保険料の未払分についても考慮が必要ですが、記載を省略します。

賞与引当金の会計仕訳(引当額と支給額が一致する場合)

条件:3月決算法人で、賞与が年2回(7月に夏期賞与、12月に冬期賞与)支給される企業について、賞与の評価対象期間/支給時期/支給予定額は以下の通りとします。

|

評価対象期間 |

支給時期 |

支給予定額 |

| 冬期賞与 |

2023年4月~2023年9月 |

2023年12月支給 |

300万円 |

| 夏期賞与 |

2023年10月~2024年3月 |

2024年7月支給 |

200万円 |

夏期賞与の実際の支給額は予定額と同様、200万円です。

冬期賞与支給時点(2023年12月 冬期賞与支給)

冬期賞与は、評価対象期間が2023年4月~2023年9月までの期間のため、当期(2023年4月~2024年3月)の費用となります。また、当期中に支給が行われているため、支給分の現金預金を減少させます。

| 借方 |

金額 |

貸方 |

金額 |

| 賞与 |

300万円 |

現金預金 |

300万円 |

期末時点(2024年3月 夏期賞与の引当金計上)

夏期賞与の支給額のうち、当期に対応する部分について会計処理が必要です。夏期賞与の評価対象期間2023年10月~2024年3月は、すべて当期中ですが、まだ費用計上されていません。

そのため、期末時点で算定した翌期の支給見込額のうち当期に対応する部分(今回の例では全額)が当期の費用となります。

また、費用計上された金額について、賞与引当金を増加させます。

| 借方 |

金額 |

貸方 |

金額 |

| 賞与 |

200万円 |

賞与引当金 |

200万円 |

なお、賞与の評価対象期間が当期だけでなく翌期も含まれている場合は、評価対象期間のうち当期に対応する部分を按分などして算定する必要があります。

例えば、評価対象期間6カ月のうち4カ月は当期で2カ月が翌期の場合、期末時点で、翌期の賞与支給見込み額のうち4/6を賞与引当金として計上することになります。

夏期賞与支給時点(2024年7月 夏期賞与支給)

2024年7月に夏期賞与が支給された段階で、2023年中に設定していた賞与引当金を取り崩す会計処理を行います。

また、この段階で従業員に現金の支給が行われるため、現金預金を減少させます。

| 借方 |

金額 |

貸方 |

金額 |

| 賞与引当金 |

200万円 |

現金預金 |

200万円 |

賞与引当金の会計仕訳(引当額と支給額が異なる場合)

条件:3月決算法人で、賞与が年2回(7月に夏期賞与、12月に冬期賞与)支給される企業について、賞与の評価対象期間/支給時期/支給予定額は以下の通りとします。

|

評価対象期間 |

支給時期 |

支給予定額 |

| 冬期賞与 |

2023年4月~2023年9月 |

2023年12月支給 |

300万円 |

| 夏期賞与 |

2023年10月~2024年3月 |

2024年7月支給 |

200万円 |

夏期賞与の実際の支給額は以下の通りです。

- Aパターン:実際支給額250万円(引当額が実際の支給額より少ない場合)

- Bパターン:実際支給額150万円(引当額が実際の支給額より多い場合)

冬期賞与支給時点(2023年12月 冬期賞与支給)

引当額と支給額が一致している場合と同様の会計処理になります。

| 借方 |

金額 |

貸方 |

金額 |

| 賞与 |

300万円 |

現金預金 |

300万円 |

期末時点(2024年3月 夏期賞与の引当金計上)

引当額と支給額が一致している場合と同様の会計処理になります。

| 借方 |

金額 |

貸方 |

金額 |

| 賞与 |

200万円 |

賞与引当金 |

200万円 |

夏期賞与支給時(2024年7月 夏期賞与支給)

2024年7月に夏期賞与が支給された段階で、2023年中に設定していた賞与引当金については取り崩すことになりますが、引当額と実際の支給額が異なる場合の差額分については当期の損益として認識する必要がありますので注意が必要です。

Aパターン:引当額が実際の支給額より少ない場合

前期に引当金を計上する際に費用として計上されていた金額が少なかったことになります。この場合、当期の賞与の一部としてその差額を賞与勘定に費用計上がされます。

| 借方 |

金額 |

貸方 |

金額 |

| 賞与引当金 |

200万円 |

現金預金 |

250万円 |

| 賞与 |

50万円 |

|

|

Bパターン:引当額が実際の支給額より多い場合

前期に引当金を計上する際に費用として計上されていた金額が多かったことになります。この場合、当期の賞与勘定の減少分として貸方(マイナス方向)に賞与を計上します。

| 借方 |

金額 |

貸方 |

金額 |

| 賞与引当金 |

200万円 |

現金預金 |

150万円 |

|

|

賞与 |

50万円 |

組織の人的資源を最大限に活用!

給与・人事システム

複雑な支給形態を網羅!勤怠管理などのシステムとも連携することで、給与・賞与計算を自動化できます。また、従業員のあらゆる情報を適切に管理することで、組織の人的資源を最大限に活用することができます。

賞与引当金について注意すべきポイント

最後に、賞与引当金や賞与の支給そのものに関して注意したいポイントを紹介します。

賞与引当金算定時は社会保険料の考慮が必要

賞与には給与と同様、社会保険料(健康保険料、介護保険料、厚生年金保険料及び雇用保険料)がかかります。

そのため、期末時点で賞与引当金を設定する場合にも、社会保険料を考慮しなければなりません。

この時の会計処理では、社会保険料の会社負担部分について費用を計上し、相手科目として未払費用を計上するのが一般的です。

賞与に係る社会保険料は、標準賞与額(賞与の1,000円未満の端数を切り捨てた額)に一定の保険料率をかけた金額として算出されます。

保険料率は、年度や自治体によって異なりますので、ご注意ください。

※参考資料:全国健康保険協会 協会けんぽ「令和4年度保険料額表(令和4年3月分から)」

賞与引当金は税務上損金算入不可

賞与引当金は、あくまで翌期に発生するであろう費用を見積りで計上しているものなので、支給時の金額に差が生じるケースは少なくありません。

法人税では、その事業年度終了の日までに債務の確定しないものについては損金算入が認められていませんので、賞与引当金についても損金算入は認められていません。

なお、会計では様々な引当金の計上が認められていますが、引当金のうち、税務上の損金として認められるものは貸倒引当金のみとなります。

賞与の支払い時には届出が必要

賞与を支給した場合は、事業主は賞与支払日から5日以内に、「被保険者賞与支払届」(賞与支払届)を管轄する年金事務所と健康保険組合に提出しなければなりません。

また、賞与支払予定月に賞与の支給がなかった場合、「賞与不支給報告書」の提出が必要となります。

※参考資料:日本年金機構「従業員に賞与を支給したときの手続き」

※本記事の内容は掲載日時点での情報です。

組織の人的資源を最大限に活用!

給与・人事システム

複雑な支給形態を網羅!勤怠管理などのシステムとも連携することで、給与・賞与計算を自動化できます。また、従業員のあらゆる情報を適切に管理することで、組織の人的資源を最大限に活用することができます。

**********

賞与引当金は期末の慌ただしい時期に設定が必要なため実務担当者としても負担になる部分が多いと思いますが、毎期末に忘れず計上するようにしましょう。また、税務上の取り扱いや、社会保険の手続きについても、漏れなく実施するよう注意してください。