この記事のポイント

この記事のポイント

- 印紙税とは、契約書や領収書などの課税文書に対して課される税金であり、領収書(第17号文書)は、記載金額が5万円以上の場合に収入印紙の貼付が必要となる。

- 領収書の金額が税込5万円以上でも、「税抜価格」と「消費税額等」を区分記載していれば、印紙税の判定は税抜金額で行われるため、税抜5万円未満なら収入印紙は不要となる。

- 電子領収書は紙の課税文書に該当しないため印紙税は課税されず、メール送付などの電子交付を活用することで印紙税や事務負担を軽減できる。

印紙税の課税文書には、原則として収入印紙を貼付する必要があります。しかし、内容によっては収入印紙の貼付が不要になる場合があるのをご存知ですか?

今回は、印紙税の概要とともに、領収書と収入印紙の関係について解説します。印紙税を軽減できる方法も紹介しますので、ぜひチェックしてみてください!

印紙税とは

■印紙税の課税文書

印紙税は、取引で作成する各種文書に対してかかる税金です。

印紙が必要な文書の例は、契約書・申請書・領収書など。

これらは印紙税法の「別表第1第1号から第20号」に記載された分類に当てはまる場合、他で非課税とされるものでない限り、課税文書となります。

よく使われる印紙税法の分類は1号から4号と、領収書が該当する17号です。

17号について以下の通りまとめました。

売上代金に係る金銭又は有価証券の受取書

例:商品販売代金の受取書、不動産の賃貸料の受取書、請負代金の受取書、広告料の受取書など

| 記載された受取金額 |

印紙税額(1通又は1冊につき) |

| 5万円未満 |

非課税 |

| 5万円以上100万円以下 |

200円 |

| 100万円を超え200万円以下 |

400円 |

| 200万円を超え300万円以下 |

600円 |

| 300万円を超え500万円以下 |

1千円 |

| 500万円を超え1千万円以下 |

2千円 |

| 1千万円を超え2千万円以下 |

4千円 |

| 2千万円を超え3千万円以下 |

6千円 |

| 3千万円を超え5千万円以下 |

1万円 |

| 5千万円を超え1億円以下 |

2万円 |

| 1億円を超え2億円以下 |

4万円 |

| 2億円を超え3億円以下 |

6万円 |

| 3億円を超え5億円以下 |

10万円 |

| 5億円を超え10億円以下 |

15万円 |

| 10億円を超えるもの |

20万円 |

| 受取金額の記載のないもの |

200円 |

売上代金以外の金銭又は有価証券の受取書

例:借入金の受取書、保険金の受取書、損害賠償金の受取書、補償金の受取書、返還金の受取書など

| 記載された受取金額 |

印紙税額(1通又は1冊につき) |

| 5万円未満 |

非課税 |

| 5万円以上 |

200円 |

| 受取金額の記載のないもの |

200円 |

※出典:国税庁「

印紙税額の一覧表(その2)第5号文書から第20号文書まで」

1号から4号については国税庁のページをご確認ください。

※参考資料:国税庁「

印紙税額の一覧表(その1)第1号文書から第4号文書まで」

課税文書に該当するかどうかの判断はその文書に記載されている実質的な内容に基づいて行われるので、内容をよく確認しましょう。

■印紙税が課税されるとき・納付方法

印紙税は課税文書の作成時に納税義務が発生し、その文書の作成者が納税義務を負うものです。

納付方法は、原則として収入印紙による納付となります。

印紙税額は、文書の種類や記載金額によって異なります。取引金額が100万円以下の領収書やレシートなど、日常取引でよく扱われる文書に対しては200円の場合が多いですが、該当文書に対する印紙税額がいくらになるかはしっかりと確認しましょう。

また、収入印紙で印紙税を納付する際は、貼り付けた印紙と文書にまたがるように「消印」をする必要があります。

消印とは押印、または署名(サイン)のことで、収入印紙の再利用を防止する目的で行われます。

なお、押印の場合は、シャチハタ(ゴム印)でも問題ありません。署名の場合は、ボールペンなど簡単には消えない筆記用具で行いましょう。

<収入印紙への消印の場所>

■印紙税の納付を怠った場合 (過怠税)

収入印紙を貼付しなければならない課税文書に対して、貼付なしで取引先に交付してしまった場合、印紙税の納付漏れということになります。

この場合、納付すべき印紙税の3倍の過怠税が徴収されます。

過怠税はもともと払うべき印紙の額に追加で払う税金なので、結果的には「本来払うはずの印紙の額+過怠税」を払わなければなりません。

なお、過怠税は国からのペナルティに該当しますので、法人税で損金算入ができません。そのため、取引時は各文書が印紙税の課税文書か否かを慎重に判断する必要があります。

|

状況 |

過怠税* |

| (A) |

課税文書の作成の時までに納付しなかった場合 |

納付すべき印紙税の3倍 |

| (B) |

税務調査などで(A)の決定があることを把握する前に、自主的に作成者が納付していないと申し出た場合 |

納付すべき印紙税の1.1倍 |

*過怠税に加えて、「本来払うべき印紙の額」も併せて納付する必要があります。

※参考資料:国税庁「

印紙を貼り付けなかった場合の過怠税」

申告書作成から電子申告までトータルサポート

税務システム

MJSの税務システムなら、「豊富な機能」・「高い操作性」・「システム連携」で税務(申告)を大幅に効率化します。税制改正や環境変化にも柔軟に対応します。

収入印紙と領収書で注意したいポイント

■課税文書に該当する領収書

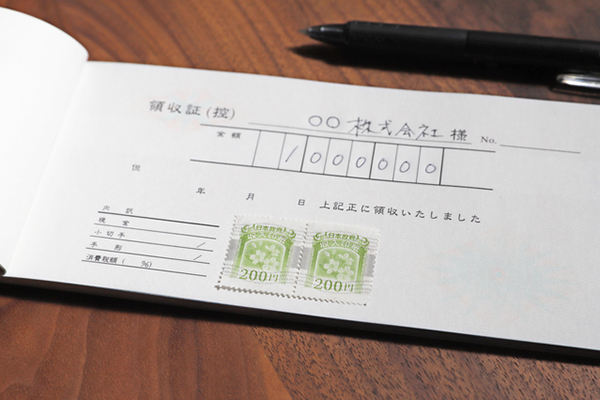

収入印紙が必要となるもっとも多いケースは、領収書の発行時です。

商品を販売して取引先に交付する領収書は、印紙税法の第17号文書(金銭又は有価証券の受取書)として、印紙税が課税されます。そのため、収入印紙の貼付と消印が必要です。

■5万円未満の領収書は収入印紙不要!

上記の通り、取引先に領収書を交付する場合は原則として印紙税が課されますが、記載された受取金額が5万円未満のものについては非課税となります。(2014年3月31日以前に作成されたものについては、3万円未満です。)受取金額が5万円未満の場合は、印紙の貼付は不要となります。

■印紙税について消費税額等の特例

領収書の金額が5万円未満ならば印紙税は非課税となりますが、それが税込なのか税抜なのか、疑問に思う方も多いでしょう。

実は、領収書への記載金額の書き方によって取り扱いが変わってくるのです。取り扱いの要件は以下の通りです。

| 状況 |

消費税の課税事業者が、特例対象文書のいずれかの課税文書を作成する |

| 特例対象文書 |

第1号文書(不動産の譲渡等に関する契約書)

第2号文書(請負に関する契約書)

第17号文書(金銭又は有価証券の受取書)

|

| 要件(A) |

課税文書に消費税額等が区分記載されている場合 |

| 要件(B) |

その取引で課されるべき消費税額等が明らかとなる場合 |

| 特例の内容 |

消費税額等は印紙税の記載金額に含めない |

※参考資料:国税庁「

消費税等の額が区分記載された契約書等の記載金額」

上記の表の内容をもう少し詳しく説明します。

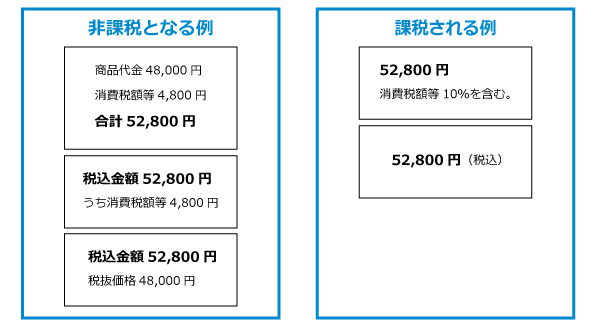

例えば、売上代金の領収書に「商品代金48,000円、消費税額等4,800円、合計52,800円」と記載した場合は、商品そのものの金額と消費税額が明記されているため、記載金額48,000円の第17号文書となり、課税対象にはなりません。

このほかにも、「税込金額52,800円うち消費税額等4,800円」や、「税込金額52,800円 税抜価格48,000円」など、消費税額等が区分記載されていれば、印紙税は課税されないのです。

しかし、「消費税額等10%を含む。」や、「52,800円(税込)」など、消費税額が明確にわからない領収書については、記載金額52,800円として取り扱われることになるので、印紙税が必要になります。

申告書作成から電子申告までトータルサポート

税務システム

MJSの税務システムなら、「豊富な機能」・「高い操作性」・「システム連携」で税務(申告)を大幅に効率化します。税制改正や環境変化にも柔軟に対応します。

収入印紙の貼り付けが不要になるとき

領収書の記載金額が5万円未満という条件以外にも、印紙の貼付を省略できたり、印紙税自体が非課税となったりする場合があります。

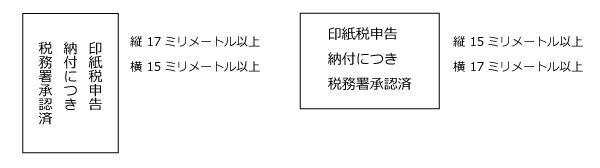

■税務署の許可を受けた税印を押す

毎月継続して課税文書を大量に作成する場合、事前に税務署長の承認を受け、金銭で印紙税を納付すれば、印紙の貼付を税印(スタンプ)に代えられるという方法が認められています。

印紙税自体は支払う必要がありますが、収入印紙を毎回貼付するのが手間である場合は事務作業の負担が軽減されます。また、印紙の貼り忘れを防ぐこともできます。

<承認を受けた場合の表示>

※出典:国税庁「

書式表示による納付の特例」

■領収書を電子データで交付する

領収書を紙ではなくデータで作成し、メールなどで送った場合、印紙はどのようにして貼り付ければいいのでしょうか。

実は電子領収書の場合には印紙税は課税されません。そもそも印紙を貼る領収書自体が実存しないため、印紙税は課されないのです。

ただし、この場合は「電子データで交付するものを原本とする」という条件がつきます。

領収書を電子データとしてメールなどで交付していても、別途原本として紙で交付した場合は、その原本に印紙税が課税される可能性があるのでご注意ください。

※参考資料:国税庁「

請負契約に係る注文請書を電磁的記録に変換して電子メールで送信した場合の印紙税の課税関係について」

※本記事の内容は掲載日時点での情報です。

申告書作成から電子申告までトータルサポート

税務システム

MJSの税務システムなら、「豊富な機能」・「高い操作性」・「システム連携」で税務(申告)を大幅に効率化します。税制改正や環境変化にも柔軟に対応します。

**********

収入印紙を貼付する際には、印紙税の課税文書に該当するか、金額はいくらかを重点的に確認しましょう。特に領収書については、5万円が課税か非課税かの判断基準になります。消費税の記載も併せて確認しておきましょう。また、電子取引を活用すれば印紙税を軽減できる可能性もありますので、こういった制度も活用するようにしてみてくださいね。