法人事業税の「外形標準課税」とは、大企業を対象に、企業の事業規模やその年の業績を、「所得割」、「付加価値割」、「資本割」の3つの課税の仕組みに分けて課税することで、地方自治体が行政費用などを安定的に確保できるようにする税の仕組みです。

外形標準課税の導入以前、事業税は法人の所得のみを基準に課税されていました。

そのため、決算が赤字の企業は、法人税も事業税も負担していないという状況が頻発していたのです。

しかし、こういった企業も事業を行うにあたっては、各都道府県で行政サービスを受けているはずです。

そこで、企業活動の「外形」にも着目して事業税を課税する「外形標準課税」が、2004年に導入されることになりました。

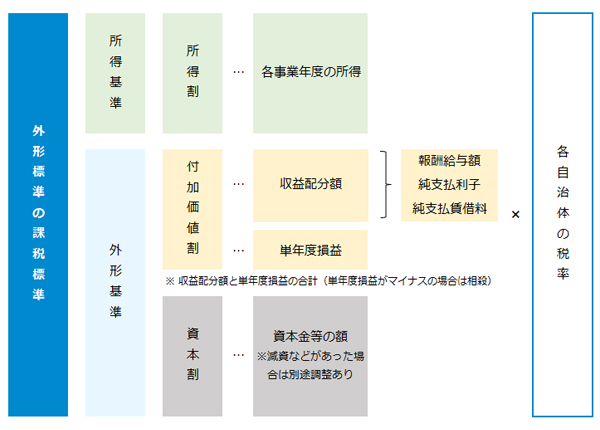

外形標準課税の大枠

外形標準課税は、法人がその年に行った事業活動の規模として、給与総額を示す「所得割」、支払利子などの事業活動によって生み出された価値を示す「付加価値割」、企業の事業規模を測る資本金等の額を示す「資本割」の3つの要素に分けて算出します。

計算で使う税率などの細かい点は各自治体によって異なりますが、制度の枠組みはどの自治体も同様ですので、まずは上の図で大枠を理解したうえで、詳細は各自治体のホームページなどからご確認ください。

※参考資料:東京都主税局「法人事業税に係る外形標準課税の概要」

外形標準課税の対象となる法人は、その事業年度末日時点で、資本金の額または出資金の額が1億円を超える法人です。

これを「外形標準課税法人」といいます。

なお、公共法人等や特別法人、医療法人、財団法人などは、外形標準課税法人から除かれています。

期末時点で、資本金の額が1億円を超えている

外形標準課税法人になるかどうかは、各事業年度末日の「資本金の額」により判定します。

そのため、期首は資本金が5,000万円だった法人が、期中に増資をして資本金が1億円2,000万円になった場合には、外形標準課税法人となります。

逆に、期首に資本金が2億円だった法人が、期中に減資をして期末には資本金が7,000万円になった場合は、外形標準課税法人とはなりません。

基準となるのは資本金等の額でなく、資本金の額

外形標準課税法人の判定では、「資本金等」の額(資本金+資本準備金の額)ではなく、「資本金」の額を使う点にも注意が必要です。

例えば、資本金等の額が1億2千万円であっても、資本金が7,000万円である場合には、外形標準課税法人とはなりません。

一般的な普通法人の外形標準課税の仕組みは、以下の通りです。

税額 = 所得割 + 付加価値割 + 資本割

所得割 = 所得 × 税率

付加価値割 = 付加価値額 × 税率

資本割 = 資本金等の額 × 税率

※税率については、各自治体によって異なります。

上記は、所得(収入 ― 必要経費)に課税される普通法人の例を記載していますが、電気やガスの供給事業などの収入に課税される法人の場合は、異なる課税の仕組みになります。

また、税率や課税の仕組みは、各自治体で異なる点にも注意してください。

以下では、東京都に事務所を持つ法人を前提に、所得割、付加価値割、資本割について解説します。

所得割(令和4年税制改正あり)

所得割は、原則として、その事業年度の所得金額に対して税率を掛けて算出します。

赤字で欠損金が生じている場合には、欠損金を控除することができるため、欠損金の額を調整した所得金額が対象となります。

なお、令和4年税制改正によって、2022年4月1以後に開始する事業年度の所得割の税率が変更されました。

改正前は、外形標準課税法人であっても、年800万以下の所得については軽減税率を適用できましたが、改正によって軽減税率が廃止され、1.0%または1.18%の税率で課税されることになりました。

| 事業税の区分 |

改正前 |

改正後 |

| 標準税率 |

超過税率 |

標準税率 |

超過税率 |

| 軽減税率適用法人 |

年400万円以下の

所得 |

0.4 |

0.495 |

1.0 |

1.18 |

年400万円超え、

年800万円以下の

所得 |

0.7 |

0.835 |

年800万円超えの

所得 |

1.0 |

1.18 |

| 軽減税率不適用法人 |

※標準税率は、東京都での適用はありませんが、特別法人事業税の基準法人所得割額の計算に用います。

※参考資料:東京都主税局「令和4年度税制改正に伴う法人事業税の税率等の改正について」

付加価値割

付加価値割は、収益配分額とよばれる(a)報酬給与額、(b)純支払利子、(c)純支払賃借料の合計である収益配分額(X)と、単年度損益(Y)に分かれます。

付加価値割

1.26% |

収益配分額(X)

|

報酬給与額(a) |

(+)報酬給与額 |

| 純支払利子 (c) |

(+)支払利子

(-)受取利子

|

| 純支払賃貸料(c) |

(+)受取賃料

(-)支払賃料

|

単年度損益(Y)

※(Y)がマイナスの場合は、(X)の金額から控除可能。

|

(+)所得が+の場合

(-)欠損の場合

|

(a)報酬給与額は、役員や従業員に支払った給与や、年金の掛金などの金額を集計します。

(b)純支払利子は、企業がその事業年度に支払った負債の利子や手形の割引料から、受取利息などを控除した金額を集計します。

(c)純支払賃借料は、企業が支払った事務所の賃料などから受取賃借料などを控除した金額を集計します。

こうして集計される収益配分額(X)に、単年度損益(Y)を加算します。

単年度損益とは、繰越欠損金控除前の法人事業税の所得金額のことです。

なお、その年の所得が赤字(欠損)の場合には、単年度損益の額がマイナスになりますが、そのマイナスの金額は収益配分額から控除することができるため、赤字会社についての負担が大きくなりすぎない配慮がされています。

資本割

資本割は、原則として、資本金等の額に対して税率(0.525%)を掛けて算出します。

(連結納税を採用している法人は連結個別資本金等の額に対して税率を掛けます。)

資本金等の額は、基本的には、企業の事業規模を表す資本金と資本準備金の額の合計額になります。

ただし、増資や減資(赤字企業の欠損てん補を含む)を行っている場合には、別途調整計算が必要になるため注意しましょう。

具体的には、増資や減資による影響を除いた資本金等の額と、資本金と資本準備金の金額の合計額のうち、より大きい金額が対象となります。

※税率については、各自治体によって異なります。

※参考資料:東京都主税局「法人事業税・法人都民税」

※本記事の内容は掲載日時点での情報です。