「年商」は普段から耳にする言葉かと思いますが、具体的にどの金額を指しているのかご存知ですか?

決算書の中にも年商という記載は見当たらず、年商が何を指すのか、どこを見ればわかるのか不確かな方も多いかと思います。

今回の記事では年商について、売上高や利益の説明も交えながら解説していきます!

決算書の種類と基礎知識

決算書とは、企業の経営成績や財政状態を、勘定科目や会計数値を使ってまとめた書類一式のことです。

会社法では決算報告書、金融商品取引法では有価証券報告書などと呼ばれており、内容がそれぞれ異なっています。

|

会社法 |

金融商品取引法 |

| 名称 |

決算報告書 |

有価証券報告書、四半期報告書 |

| 内容 |

- 貸借対照表

- 損益計算書

- 株主資本等変動計算書

- 個別注記表

- 事業報告

- 付属明細書等

|

- 貸借対照表

- 損益計算書

- 株主資本等変動計算書

- 付属明細表

- 包括利益計算書

- キャッシュフロー計算書等

|

| 作成対象 |

すべての企業 |

上場企業など、一定規模以上の企業 |

| 目的 |

株主と債権者の保護、利害調整 |

投資者の保護 |

| 作成頻度 |

事業年度ごと(年1回) |

有価証券報告書:事業年度ごと(年1回)

四半期報告書:3カ月ごと(四半期に1回)

|

| 会計基準 |

一般に公正妥当と認められる企業会計の慣行に従う |

一般に公正妥当と認められた会計基準(企業会計原則等)に従う |

決算書の中でも特に重要なものは財務三表と呼ばれています。

財務三表とは、損益計算書、貸借対照表、キャッシュフロー計算書のことで、これらを読み解くことにより企業の状態をより深く分析することができます。

決算書の作成目的

決算書は以下のような目的で作成されます。

外部報告目的

法人税法の規定により、企業は確定申告の添付書類として税務署に決算書を提出する必要があります。

さらに、決算書は株主、取引先、借入先、金融機関などの外部関係者に対する経営状況や財産状況の報告としても重要です。

作成された決算書は、会社法や金融商品取引法などの規定に従って外部の利害関係者に公表されます。

なお、企業がこうした法令やルールを守ることを法令遵守といいます。

内部利用目的

決算書は社内課題の把握や事業計画の検討などにおける資料として役立てることもできます。

その際は、月次でまとめたデータなど、外部向けの資料より細かく集計した情報が使用されることも多くあります。

年商とは

年商とは、企業が1年間で得た収益の総額のことです。

年商は、基本的に売上原価や販売費及び一般管理費などを差し引く前の金額を指しているので、それだけでは利益があるのか判断することはできず、多くの場合、事業の規模感を確認したり年間での売上比較をしたりするために用いられます。

年商と売上高

売上高とは、企業が一定期間に本業で得た収益のことです。

年商が1年間の収益の総額であるのに対し、売上高は1カ月、四半期、半年など、目的によって対象期間を変更して用います。

つまり、「1年間の売上高=年商」ということです。

年商の記載箇所

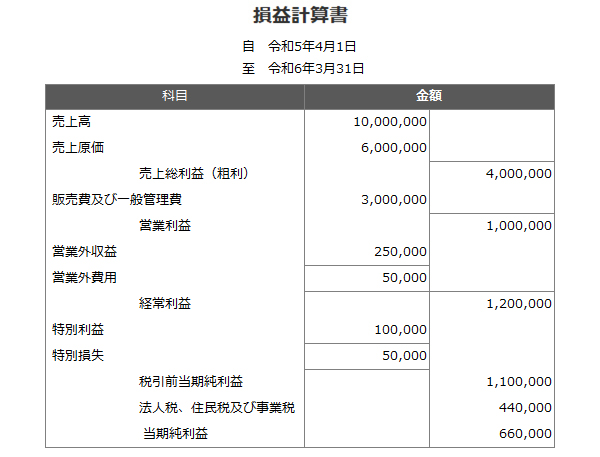

年商は、財務三表の一つである損益計算書の一番上の項目に表示されています。

ただし項目名は「年商」ではなく「売上高」となっています。

損益計算書は一定期間における企業の経営成果を示したものですが、1年単位で作成された場合の売上高は年商と置き換えることができます。

例えば以下の損益計算書では、令和5年4月から令和6年3月末までの年商は1,000万円となります。

損益計算書における分析方法

損益計算書に記載されている売上高や利益は、分析を行うことで経営に役立てることができます。

分析のための基礎知識として、損益計算書に記載されている利益についても理解しておきましょう。

利益の種類

損益計算書に記載される利益の種類には売上総利益、営業利益、経常利益、当期純利益があります。

売上総利益

売上総利益とは、本業の売上から、その売上を得るために直接支払った費用のみを差し引いた額のことです。

間接的にかかる費用などは考慮しないため、最も単純で粗い利益であることから、一般的に粗利と呼ばれています。

※関連記事:粗利と利益の違いとは?粗利の活用法を知って事業方針を最適化!

営業利益

営業利益とは、企業の本業で生じた利益や損失のことです。

売上高から売上原価と販売費及び一般管理費を差し引いて算出します。

経常利益

経常利益は、本業以外に毎期経常的に発生する利益や費用を反映した利益のことで、会社全体での儲ける力を示したものともいわれています。

営業利益に営業外収益を加算し、営業外費用を差し引いて算出します。

損益計算書を使った分析

ここからは、売上高や利益の数値を使ってどのように分析を行うか紹介します。

自社分析

社内の基礎的な分析として、年商の推移を確認し、業績の良い年の利益状況と照らし合わせる方法があります。

この時、それぞれの利益についてしっかりと理解できていれば、対象期間における年商の推移の要因をより細かく分析することができます。

さらに、予算値と実績値を比較することで、計画と現実の乖離を把握でき、今後の事業計画に役立てることもできます。

もちろん、年商だけでなく、半期、四半期、月次など短いスパンでの売上高に応じての分析も効果的です。

同業他社との比較

会計は、どの企業でも同一のルールで処理を行うことから、世界共通の言語と呼ばれます。

そのため、競合企業との年商や利益の比較も容易に行うことができます。

競合企業の決算書は、上場企業であれば有価証券報告書、未上場企業であれば帝国データバンクや東京商工リサーチなどのサービスで確認することができます。

他社との財務数値の比較は自社の収益改善にも役立つため、積極的に行ってみてください。

※本記事の内容は掲載日時点での情報です。

**********

「年商は1年間の売上高のことである」とおわかりいただけましたか?

決算書に記載される売上高や利益は、当然のことながらそれぞれ意味があります。

それらを正確に理解することで、より自社の経営状況を把握しやすくなります。

決算書は作るだけでなく、分析まで行う習慣を身に付けておきたいものです。