個人事業主として事業を開始する際に提出する開業届の正式名称は、「個人事業の開業・廃業等届出書」と言います。

開業届は、自分が事業を始めたということを示す大切な届出書であり、税務上、事業を始めた日から1カ月以内に税務署に提出しなければなりません。

なお、法人の場合の正式名称は「法人設立届出書」と言い、法人設立から2カ月以内の提出が必要となります。

ここからは個人事業主の場合において、開業届を提出することによる主なメリットや注意点を解説します。

税金計算によるメリット

開業届を出すか出さないかによって、税金の計算方法が変わります。

売上が小規模の場合は、開業届を出さずに雑所得として所得計算しますが、売上が拡大した場合は開業届を提出することにより、事業所得としての所得計算が可能になります。

事業所得では雑所得にはない様々な制度によって、より税金を安くできるのです。

ただし、事業所得として所得計算するためには、開業届の提出の他に青色申告も行う必要があります。

※参考記事:確定申告〜青色申告のメリット・デメリット〜

雑所得から事業所得に切り替えるめやすとしては、事業の規模感が重要になります。

例えば、ネットショップでの販売事業を例にした場合、会社員として働きながら副業程度で行っている間は雑所得として所得計算を行い、売上や取引先が増えるなど事業が拡大した段階で開業を決めて事業所得に切り替えるというケースもあります。

以下は、雑所得で申告する場合と、事業所得で申告する場合を比較した表です。

|

雑所得(事業的規模以外) |

事業所得(事業的規模・青色申告を前提) |

| 所得計算 |

収入―必要経費 |

収入―必要経費 |

| 30万円未満の少額減価償却資産の特例 |

✖ |

○ |

| 青色事業専従者給与の特例・専従者控除 |

✖ |

○ |

| 損益通算 |

✖ |

○ |

| 純損失の繰越し・繰戻し |

✖ |

○ |

これらの節税対策には、残高試算表や決算書などの帳簿書類も準備しておく必要があります。

その際、会計処理に精通している人でないと難しい処理もありますので、会計システムを使用するのがおすすめです。

※参考資料:初期費用無料の「かんたんクラウド会計システム」

30万円未満の少額減価償却資産の特例

青色申告を実施している事業所得者は、取得価額が30万円未満までの減価償却資産について、1年に300万円までであれば必要経費として損金算入ができます。

例えば、25万円のパソコンを買った場合、通常であれば減価償却資産として耐用年数にわたって必要経費に算入されますが、この制度を利用すると購入時に全額を損金として計上することができます。

青色事業専従者給与の特例・専従者控除

親族に給与を支払った場合、雑所得に係る業務に対しては必要経費になりませんが、青色申告を行う事業であれば、要件を満たす給与を必要経費とすることが認められています。

ただし、青色申告者以外であっても、事業に親族が従事していて要件を満たす場合には、一定の金額までを必要経費と見なす事業専従者控除という制度もあります。

損益通算

雑所得の場合は、赤字が出たとしても、給与所得などとその損失を合算することは認められていません。

ただし青色申告者の事業所得で赤字が発生した場合は、他の給与所得などと合算することが認められています。これを損益通算と言います。

損益通算を利用することにより、事業以外に収入があった際に、その所得から事業所得の赤字を差し引くことが可能となります。

また、事業以外の収入で源泉徴収された金額がある場合には、税金の還付を受けられる可能性があります。

純損失の繰越し・繰戻し

青色申告者の事業所得で生じた損失について、損益通算してもなお、他の所得から差し引けなかったマイナスの部分の金額(純損失の金額)のうち一定の金額は、翌年以降の赤字の金額として繰越す、または、前年のプラスの所得と通算することが認められています。

青色申告手続きによるメリット

事業所得、不動産所得、または山林所得が発生するような業務を行っている事業者は、事前に申請をすることによって青色申告が認められます。

一方で給与所得と雑所得のみといった場合には、青色申告をすることができず、白色申告をすることになります。

ただし青色申告をする際は基本的に確定申告が必要となり、所得が発生しているのに確定申告をしない場合には罰則などを受ける可能性があるので注意しましょう。

屋号によるメリット

開業届には、「屋号」を記載する欄があります。

屋号とはビジネスネームのことで、取引先とのやり取りで個人名を使わずに取引ができるようになります。

屋号自体は確定申告の際に記載することでも取得できますが、口座を開設する場合などでは、開業届に記載した屋号の提示が求められます。屋号で口座を開設すると、ビジネスネームでの振込取引が可能になるので便利です。

小規模企業共済によるメリット

個人事業主として開業することで、小規模企業共済に加入することができます。

小規模企業共済とは、掛金を支払うことで事業がうまくいかなくなった場合の助けを得られる制度であり、毎年の掛金の全額が所得控除の対象になります。

失業手当における注意事項

企業を退職し失業手当の受給前に開業届を提出した場合、開業後に失業手当の給付を受けることができない場合がありますのでご注意ください。

社会保険の扶養における注意事項

社会保険の扶養に入る条件は、一般的に年間の合計所得が130万円未満とされていますが、開業届を出した場合は所得基準の条件を満たしていても扶養から外れるケースがあります。

社会保険の扶養に入っている場合は、加入要件を確認するようにしましょう。

続いて、開業届の各項目について具体的な記載の仕方を解説します。

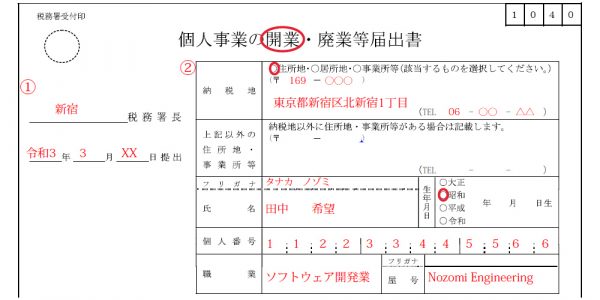

提出先・提出日(①)

提出先となる税務署を記載します。

個人事業主として開業する場合、基本的に納税地は自宅の住所の所轄税務署です。

リンク先の国税庁サイトに住所を入力することで簡単に調べることができます。

※参考資料:国税庁「国税局・税務署を調べる」

提出者の個人情報(②)

提出者の個人情報を記載します。

自宅などの納税地のほかに、事務所や店舗を構えて事業を行う場合には、納税地以外の住所地・事務所欄にもその情報を記載します。

職業欄には開業しようとする事業の職業を記載してください。

屋号欄にはビジネスネームを記載します。なお、開業届に記載した屋号に変更があった場合は、確定申告書に新しい屋号を記載して提出するだけで変更が可能です。

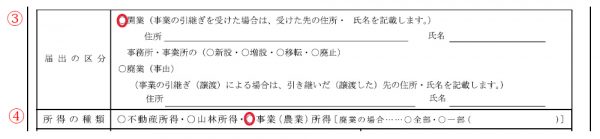

届出の区分(③)

開業欄に〇をつけます。

他の事業主から引き継いで事業を開業する場合には、引継ぎを受けた先の住所と氏名も記入します。

所得の種類、開業・廃業等日(④)

新たに開始した事業の所得の種類について、不動産所得、山林所得、事業所得のうちから、該当するものを○で囲みます。

今回の例はシステム開発業として、事業所得に〇をしていますが、不動産業の場合は不動産所得に、山林の場合は山林所得に〇をしてください。

開業・廃業等日には、事業を開始した日を記入します。

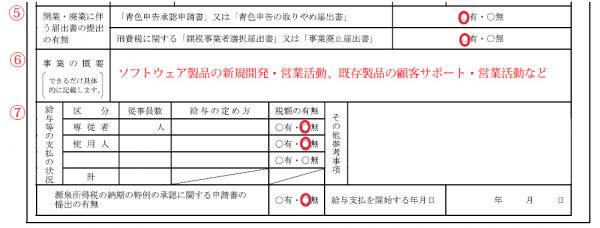

開業・廃業に伴う届出書の提出の有無(⑤)

青色申告の適用のために提出する「青色申告承認申請書」や、消費税の課税事業者となるために提出する「課税事業者選択届出書」について、既に提出している場合や、開業届と併せて提出する場合には〇をします。

事業の概要(⑥)

開業届を提出する事業について、具体的にどのような事業を行うのかを具体的に記載します。

例では、システム開発業として事業内容を記載しています。

給与等の支払の状況(⑦)

夫婦2人での経営など、その事業に専従している専従者や、アルバイトなどの使用人がいる場合には、この欄に記載します。

「青色事業専従者給与の特例・専従者控除」の特例を受けるなど、既に対象となる親族がいる場合には、記載漏れがないよう注意しましょう。

なお、この欄に情報を記載することで、「給与支払事務所等の開設届出書」の提出義務が不要になります。

源泉所得税の納期の特例に関する申請書の提出の有無の欄については、提出する場合に〇をします。

この特例は、事業主が給与を支払う場合、原則、毎回の支払い時に行う源泉徴収を、年2回のみで済ませられるという制度になります。

※出典:国税庁「個人事業の開業・廃業等届出書(提出用・控用)」

※参考資料:国税庁「源泉所得税及び復興特別所得税の納付期限と納期の特例」

開業届の入手・提出方法

開業届は、最寄りの税務署や国税庁ホームページから入手し、納税地の税務署に、郵送またはe-Taxによる電子届出で提出します。

このときe-Taxを利用すると、確定申告や各種届出の申請がオンラインで可能になるため、今後の税金の手続きがスムーズです。

※参考資料:国税庁「[手続名]個人事業の開業届出・廃業届出等手続」

開業したときに必要な手続き

開業後は、開業届の提出の他にも様々な手続きが必要です。

ここでは、所得税と消費税に関して必要な届出を一覧にしましたので、確認してみましょう。

所得税

|

届出の名称 |

提出先 |

提出期限 |

| 事業を始めるとき(必須) |

個人事業の開業・廃業等届出書 |

納税地の所轄税務署 |

開業の日から1カ月以内 |

| 棚卸資産の評価方法を変更する場合 |

所得税の棚卸資産の評価方法の届出書 |

最初の確定申告書の提出期限まで |

| 減価償却の方法を変更する場合 |

所得税の減価償却資産の償却方法の届出書 |

最初の確定申告書の提出期限まで |

| 青色申告を希望する場合 |

所得税の青色申告承認申請書 |

開業日が1月1日から1月15日までの場合:3月15日まで

開業日が1月16日以降の場合:開業の日から2カ月以内

|

| 青色事業専従者給与の特例を受ける場合 |

青色事業専従者給与に関する届出書 |

開業日が1月1日から1月15日までの場合:3月15日まで

開業日が1月16日以降の場合:開業の日から2カ月以内

|

| 従業員に給与を支払う場合 |

給与支払事務所等の開設・移転・廃止届出書 |

給与支払事務所等の所在地の所轄税務署 |

給与支払事務所を設けてから1カ月以内

※個人事業の開業・廃業等届出書に給与等の支払の状況を記載した場合は、提出は不要です。 |

| 源泉所得税の納期の特例を受ける場合 |

源泉所得税の納期の特例の承認に関する申請書 |

随時(給与の支給人員が常時10人未満の場合) |

消費税

|

届出の名称 |

提出先 |

提出期限 |

| 課税事業者を希望する場合 |

消費税課税事業者選択届出書 |

納税地の所轄税務署 |

原則:適用を受けようとする課税期間の初日の前日まで

開業:事業開始年の12月31日まで

|

| 登録事業者を希望する場合 |

適格請求書発行事業者の登録申請書 |

2022年10月1日から登録を受ける場合

原則として、令和5年3月31日まで*

|

*適格請求書発行事業者は、消費税の課税事業者である必要があるため、原則として事前に「消費税課税事業者選択届出書」の届け出が必要です。

ただし、インボイス制度導入のために、令和11年まではこの登録申請を行った日から登録事業者(課税事業者)になることができる特例が設けられています。

※参考資料:国税庁「個人で事業を始めたとき/法人を設立したとき」

消費税については、基本的に開業から2年間は免税事業者となりますが、課税事業者となるほうが有利な場合もあります。

例えば、支払った消費税が預かった消費税よりも多い場合、消費税課税選択届出書を提出して課税事業者になることで還付を受けることもできます。

また、2022年10月からのインボイス制度の導入後は、登録事業者(課税事業者)以外は消費税の仕入税額控除額が制限されますので、課税事業者となる場合は適格請求書発行事業者の登録申請についても併せて行っておくとよいでしょう。

※本記事の内容は掲載日時点での情報です。