監査現場はミスが許されない現場であり、問題を見落とさないため、あるいはミスを起きにくくするために公認会計士が使っている仕事術があります。

今回は、実施した業務などを「見える化」することでミスを削減する仕事術を取り上げることにします。

経理/財務公認会計士の仕事術 2024/09/27

第4回 「見える化」でミス削減

前回はミスの許されない監査現場で、注意すべき点を「標準化」するという仕事術をお届けしました。今回は、また新たなミスを削減する公認会計士の仕事術をお届けしていきます。

1.はじめに

2.ミスが許されない監査現場、ミスを削減するために行われていたこととは?

ミスが許されない監査現場では、実施した業務などを「見える化」するツールを駆使することで、ミスを削減していました。今回は、その中から2つのツールを紹介することにします。

【シーン1】

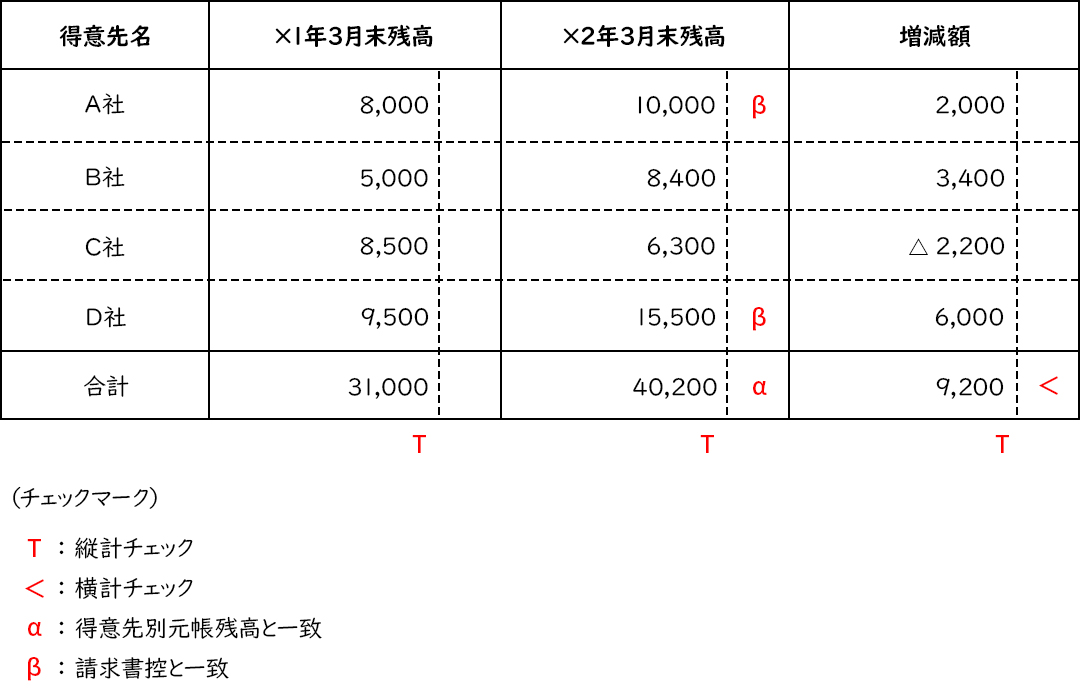

財務諸表監査の仕事では、監査先企業から入手した明細表の数値を検算したり、他の資料と照合したり、必要な分析を加えたり、担当者に質問するなどして、誤りがないかチェックします。その際、【図表1】のようにチェックマークを活用することで、どの部分についてどんなチェックをしたのかが分かるようにしています。つまり、実施した業務内容の「見える化」です。

チェックマークは、チェックした内容を記号で表したものです。チェック内容ごとに異なるチェックマークを使用し、それぞれのチェックマークの意味を必ず付記することで、何をチェックしたのかが明確になっています。【図表1】でいえば、表の縦計チェックをして合っていたので「T」のチェックマークを、表の横計チェックをして合っていたので「<」のチェックマークを付けたということです。

×2年3月末の売掛金残高(40,200円)については、別途、得意先別に発生・回収・残高等を記録した得意先別元帳があり、元帳残高と一致していることをチェックし、合っていたので残高の横に「α」のチェックマークを付しています。

残高の大きいA社とD社に対する売掛金残高について、サンプルで請求書控の残高と照合し、合っていたので残高の横に「β」のチェックマークを付しています。

チェックマークを使うことで、実施した業務の内容が一目瞭然です。証跡がしっかり残りますので、後から振り返ったときに何を実施したのか分からなくなってしまうこともありません。

このチェックマークは監査現場以外でも活用することができるツールです。経理部の場合で考えてみましょう。経理マンであれば、例えば、月次試算表の主要勘定科目について、内訳明細を管理する補助元帳を設けているはずです。それぞれの補助元帳の残高と試算表の残高とが一致していることをチェックし、チェックマークを使ってその証跡を残しておくといったことが考えられます。

合わせて、チェックした明細表などに担当者印を押印することにすれば、誰が何をチェックしたのかが明確になります。管理者からすれば、部下の行ったチェック業務の抜け・モレが見える化でき、ミス削減の効果が期待できます。

なお、各人各様にいろいろなチェックマークを使うと混乱する恐れもありますので、できるだけ主要なチェック項目とそれをチェックした際のチェックマークを定め、部内で標準化すると良いでしょう。チェックすべき項目とチェックマークが明確になっていれば、やるべきチェックの抜け・モレやチェック誤りなどにも気付くことができます。

是非、ご自分たちの業務に合ったかたちでチェックマークを考え、活用してみて下さい。

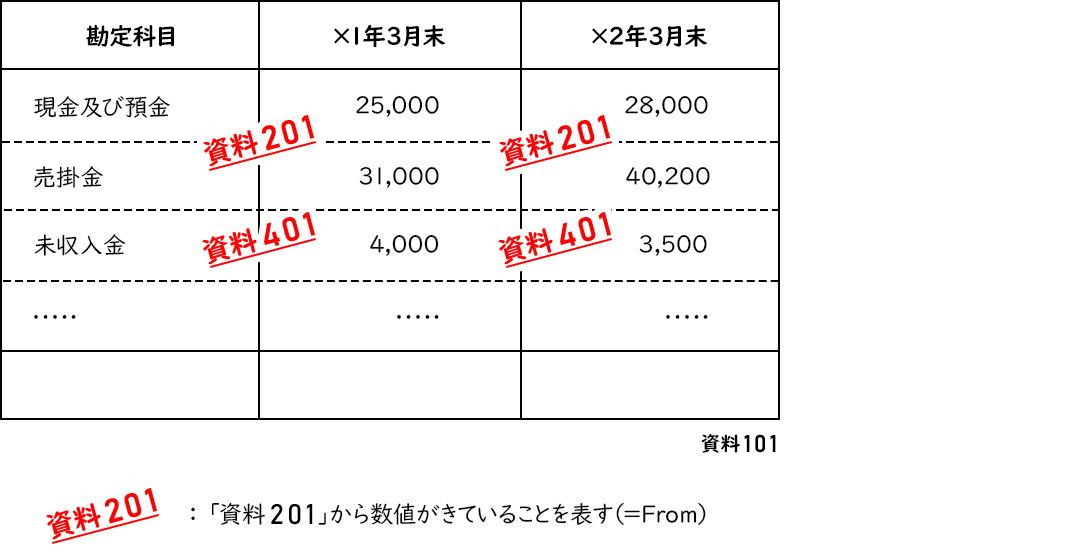

財務諸表の監査では、監査先企業の決算数値(損益計算書や貸借対照表などの決算書)を検証しますが、ただ決算書を検証するのではなく、決算書に載っている勘定科目ごとに、その内訳明細書(or明細データ)などより詳細な中身を入手し検証します。この場合、決算書上の残高と明細表の残高合計とはつながっているため、当然一致していなければなりません。もしつながっていなかったら、いくら明細を念入りに検証したところで、ほとんど意味がありません。本来一致しているはずの数値が間違いなく一致していることを確かめることは基本中の基本であるといえます。そこで、監査現場では数値のつながりを「見える化」するためにリファレンスというツールが使われていました。次の具体例を使ってリファレンスについて説明しましょう。

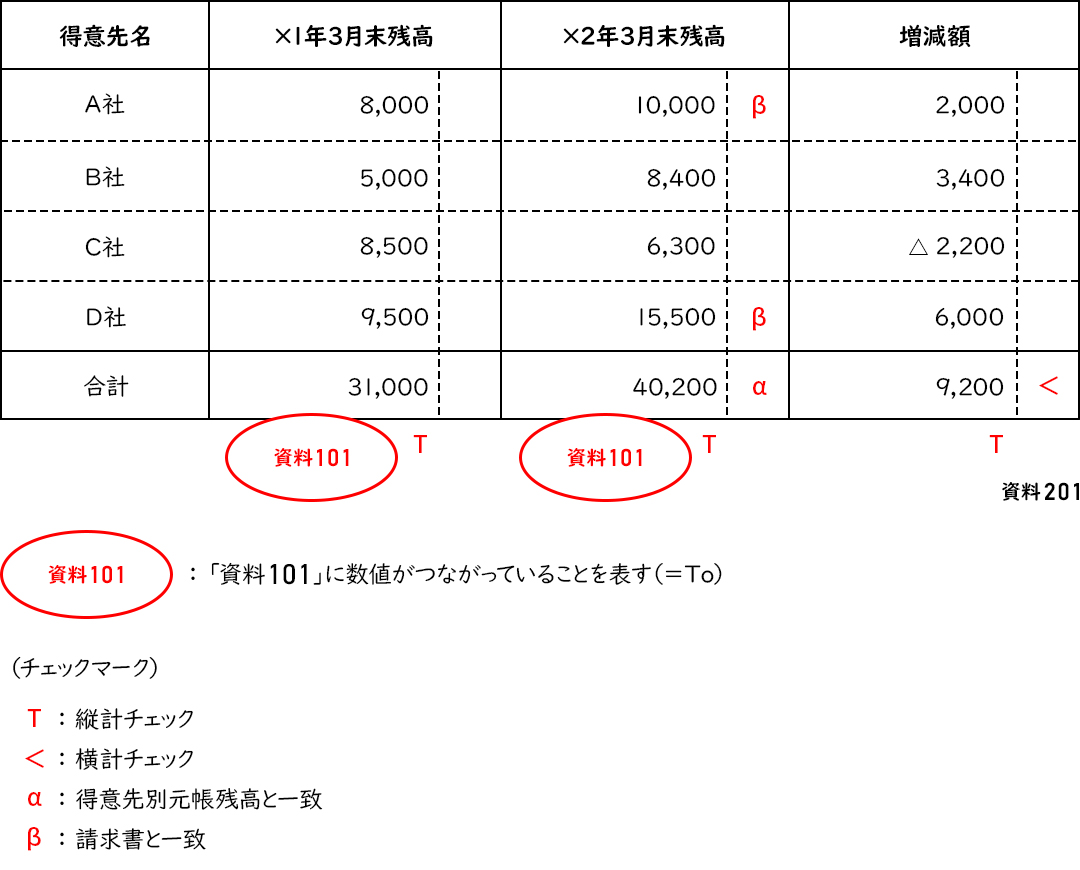

ここでは【図表2】にある貸借対照表の資産のうち「売掛金」の残高を検証する場合を取り上げます。この場合、【図表3】のように売掛金の得意先別の内訳明細(売掛金明細表)などを入手して、中身を検証します。

まずは、より「詳細」な売掛金明細表の数値が、「要約」されて貸借対照表の売掛金につながっていることをしっかり確認する必要があります。【図表2】と【図表3】のようにそれぞれの資料に番号(資料101、資料201)を付けるとともに、リファレンス記号を付すことで、数値のつながりがすぐ分かります。数値の不一致があれば、リファレンスを付す際に気が付きます。【図表2】を見て売掛金残高が増加していることが気になったとすれば、リファレンスをたどることで容易に資料201の明細に行き着くことができ、そちらで詳細を確認することができます。

また、【図表2】の「現金及び預金」のようにリファレンス記号が付いていなければ、明細表の入手及びその検証が済んでいないなど、仕事のモレなどにも気付くことができます。

つまり、リファレンスをうまく活用することで次のようなことが見える化され、ミスが削減できるのです。

一般の企業においても、資料を作っているときは分かっていたはずなのに、後になって資料を見てみるとどこから持ってきた数値なのか分からなくなってしまうといったことは起こりがちではないでしょうか? また、1つの報告資料の中で、本来一致しているはずの数値がなぜか一致していなかったなどという事態も決して珍しくはありません。例えば、経営会議のための資料に載せた数値がどこから持ってきた数値だったか分からなくなってしまい大慌てしたり、経営会議資料の中で同一金額であるべき部分なのになぜか一致していなかったりといった困った状況は避けたいものです。

リファレンスには上記のようなミス削減の効果がありますので、監査以外の業務においても十分に使い得るものであると思います。

(1)実施した業務を「見える化」する ~チェックマーク~

担当者が実施した業務内容が見えない状況だと、そこにミスがあっても上司は気付くことが難しくなります。見える化できていれば、担当者のミスにも気付くことができます。監査現場では、業務内容を見える化するためにチェックマークというツールが使われていました。それでは、チェックマークとはどんなもので、それを使うことでどんなことに役立つのでしょうか? 新人会計士がチェックマークを知らなかったと仮定した次の【シーン1】を使って説明しましょう。【シーン1】

とあるクライアントの監査で、新人会計士のSさんが「売掛金」の検証を担当することになりました。早速、クライアントから2期比較形式の売掛金明細表(得意先別の売掛金残高明細)を入手しました。そして、入手した明細表の数値を検算したり、他の資料と照合したり、クライアントの担当者に質問したり、必要な分析を加えたりして、誤りがないかチェックしていきました。

数日後、現場主任を務める上司のT会計士が、Sさんの実施した検証状況を確認することになりました。

T主任:「Sさん、売掛金の検証は終わってるよね。監査調書を見せてくれるかな」

Sさん:「はい、終わってます。これです」

T主任はSさんから受け取った監査調書を査閲し始めました。

T主任:「Sさん、ちゃんと検証したの? いくつか「✔」のマークが付いてるけど、これ何?」

Sさん:「えーと……、何だったっけ」

実はこのときSさんがT主任に渡した監査調書は、下記のような売掛金明細表でした。Sさんが書き込みをした形跡はあるのですが、何のことやら分かりません。

どうやら新人会計士のSさんのやり方では、自分が行った仕事の内容が「見える化」できなかったようです。こんなことにならないために、実際の監査現場では、チェックマークと呼ばれるツールを活用しています。数日後、現場主任を務める上司のT会計士が、Sさんの実施した検証状況を確認することになりました。

T主任:「Sさん、売掛金の検証は終わってるよね。監査調書を見せてくれるかな」

Sさん:「はい、終わってます。これです」

T主任はSさんから受け取った監査調書を査閲し始めました。

T主任:「Sさん、ちゃんと検証したの? いくつか「✔」のマークが付いてるけど、これ何?」

Sさん:「えーと……、何だったっけ」

実はこのときSさんがT主任に渡した監査調書は、下記のような売掛金明細表でした。Sさんが書き込みをした形跡はあるのですが、何のことやら分かりません。

売掛金明細表(2期比較)

【図表1】売掛金明細表(2期比較)

チェックマークは、チェックした内容を記号で表したものです。チェック内容ごとに異なるチェックマークを使用し、それぞれのチェックマークの意味を必ず付記することで、何をチェックしたのかが明確になっています。【図表1】でいえば、表の縦計チェックをして合っていたので「T」のチェックマークを、表の横計チェックをして合っていたので「<」のチェックマークを付けたということです。

×2年3月末の売掛金残高(40,200円)については、別途、得意先別に発生・回収・残高等を記録した得意先別元帳があり、元帳残高と一致していることをチェックし、合っていたので残高の横に「α」のチェックマークを付しています。

残高の大きいA社とD社に対する売掛金残高について、サンプルで請求書控の残高と照合し、合っていたので残高の横に「β」のチェックマークを付しています。

チェックマークを使うことで、実施した業務の内容が一目瞭然です。証跡がしっかり残りますので、後から振り返ったときに何を実施したのか分からなくなってしまうこともありません。

このチェックマークは監査現場以外でも活用することができるツールです。経理部の場合で考えてみましょう。経理マンであれば、例えば、月次試算表の主要勘定科目について、内訳明細を管理する補助元帳を設けているはずです。それぞれの補助元帳の残高と試算表の残高とが一致していることをチェックし、チェックマークを使ってその証跡を残しておくといったことが考えられます。

合わせて、チェックした明細表などに担当者印を押印することにすれば、誰が何をチェックしたのかが明確になります。管理者からすれば、部下の行ったチェック業務の抜け・モレが見える化でき、ミス削減の効果が期待できます。

なお、各人各様にいろいろなチェックマークを使うと混乱する恐れもありますので、できるだけ主要なチェック項目とそれをチェックした際のチェックマークを定め、部内で標準化すると良いでしょう。チェックすべき項目とチェックマークが明確になっていれば、やるべきチェックの抜け・モレやチェック誤りなどにも気付くことができます。

是非、ご自分たちの業務に合ったかたちでチェックマークを考え、活用してみて下さい。

(2)数値のつながりを「見える化」する ~リファレンス~

本来一致しているはずの数値が一致していない、そんな状況を見落としてしまっては、監査現場では重大なミスにつながりかねません。財務諸表の監査では、監査先企業の決算数値(損益計算書や貸借対照表などの決算書)を検証しますが、ただ決算書を検証するのではなく、決算書に載っている勘定科目ごとに、その内訳明細書(or明細データ)などより詳細な中身を入手し検証します。この場合、決算書上の残高と明細表の残高合計とはつながっているため、当然一致していなければなりません。もしつながっていなかったら、いくら明細を念入りに検証したところで、ほとんど意味がありません。本来一致しているはずの数値が間違いなく一致していることを確かめることは基本中の基本であるといえます。そこで、監査現場では数値のつながりを「見える化」するためにリファレンスというツールが使われていました。次の具体例を使ってリファレンスについて説明しましょう。

ここでは【図表2】にある貸借対照表の資産のうち「売掛金」の残高を検証する場合を取り上げます。この場合、【図表3】のように売掛金の得意先別の内訳明細(売掛金明細表)などを入手して、中身を検証します。

【図表2】貸借対照表

【図表3】売掛金明細表(2期比較)

まずは、より「詳細」な売掛金明細表の数値が、「要約」されて貸借対照表の売掛金につながっていることをしっかり確認する必要があります。【図表2】と【図表3】のようにそれぞれの資料に番号(資料101、資料201)を付けるとともに、リファレンス記号を付すことで、数値のつながりがすぐ分かります。数値の不一致があれば、リファレンスを付す際に気が付きます。【図表2】を見て売掛金残高が増加していることが気になったとすれば、リファレンスをたどることで容易に資料201の明細に行き着くことができ、そちらで詳細を確認することができます。

また、【図表2】の「現金及び預金」のようにリファレンス記号が付いていなければ、明細表の入手及びその検証が済んでいないなど、仕事のモレなどにも気付くことができます。

つまり、リファレンスをうまく活用することで次のようなことが見える化され、ミスが削減できるのです。

- ・1つの文書内あるいは複数の文書間での数値の不一致に気付く

(例)要約資料とその根拠資料の間のつながり - ・根拠資料を容易にたどることができる

- ・仕事のモレが見える

一般の企業においても、資料を作っているときは分かっていたはずなのに、後になって資料を見てみるとどこから持ってきた数値なのか分からなくなってしまうといったことは起こりがちではないでしょうか? また、1つの報告資料の中で、本来一致しているはずの数値がなぜか一致していなかったなどという事態も決して珍しくはありません。例えば、経営会議のための資料に載せた数値がどこから持ってきた数値だったか分からなくなってしまい大慌てしたり、経営会議資料の中で同一金額であるべき部分なのになぜか一致していなかったりといった困った状況は避けたいものです。

リファレンスには上記のようなミス削減の効果がありますので、監査以外の業務においても十分に使い得るものであると思います。

3.実施した業務などを「見える化」する仕事術

ここまで「チェックマーク」と「リファレンス」を挙げて、実施した業務などを「見える化」することでミスを削減する仕事術について紹介してきました。

ポイントは次のとおりです。

ポイントは次のとおりです。

①実施した業務を「見える化」する(=チェックマーク)

②数値のつながりを「見える化」する(=リファレンス)

実施した業務が見える、あるいは数値のつながりが見えるといった状態であれば、仕事のミスを削減することができるのです。読者の皆様の現場でも、チェックマークやリファレンスといったツールを活用することで「見える化」を図り、ミス削減を進めてみてはいかがでしょうか。②数値のつながりを「見える化」する(=リファレンス)

(提供:税経システム研究所)

**********

いかがでしたでしょうか。今回は自身が現場でミスをしないようにするための仕事術についてお届けしました。

次回は誰が担当になってもミスを起こしにくくする仕事術をお届けします。

なお、このコラムの提供元である税経システム研究所については下記をご参照ください。

税経システム研究所

-

2024/10/18第6回 「メリハリ」でミスなく速く(その1)前回はミスをしない上でスピードのある業務を行うための仕事術をお送りしました。今回は初のシリーズ編...

2024/10/18第6回 「メリハリ」でミスなく速く(その1)前回はミスをしない上でスピードのある業務を行うための仕事術をお送りしました。今回は初のシリーズ編... -

2024/08/23第2回 「念には念を」で問題を見落とさない仕事術前回はミスの許されない緊張感のある監査現場の様子をお届けしました。今回はその現場でいかにミスをし...

2024/08/23第2回 「念には念を」で問題を見落とさない仕事術前回はミスの許されない緊張感のある監査現場の様子をお届けしました。今回はその現場でいかにミスをし... -

2024/09/13第3回 標準化でミス防止前回は自身が現場でミスをしないようにするための仕事術をお届けしました。今回は、自分以外の人が担当...

2024/09/13第3回 標準化でミス防止前回は自身が現場でミスをしないようにするための仕事術をお届けしました。今回は、自分以外の人が担当... -

2024/10/25第7回 「メリハリ」でミスなく速く(その2)前回は「リスクの識別」についての仕事術をお送りしました。今回は「リスクの評価」についての仕事術を...