年末調整は正しい納税を行うために必要不可欠な手続きです。

今回は、年末調整の基礎知識とともに、控除額の計算方法や手続きの流れを解説します。

ただでさえ多忙な年末に毎年行われる年末調整について、本記事で一度知識を整理することによって、対応をスムーズに進めるきっかけとなれば幸いです。

- 投稿日:2017/02/23

- 更新日:2022/08/02

年末調整とは

年末調整とは、所得税の過不足分を年末に最終調整する手続きのことです。

企業の従業員は、給与や賞与の受け取り時に所得税が源泉徴収されます。

しかし源泉徴収された納税額は予測上の金額であるため、正確ではないことがあります。

そのために年末調整を行って、正しい税額を納税できるようにしているのです。

源泉徴収とは

年末調整を説明するうえで避けて通ることができないのが源泉徴収です。

源泉徴収とは、企業が窓口となって社員全員の所得税を計算して給与から天引きし、まとめて納税するシステムのことです。

では、なぜ企業が窓口となって一括納税するのでしょうか。

仮に従業員全員が個人で確定申告をした場合、税務署ではとうてい処理できない数の申告書が提出されることになります。

さらに個人が申告することによるミスや徴収漏れなども多発する可能性があり、正確な税収が見込めなくなることが想定されます。

このような事態を防いで正確で効率的な所得税徴収を行うために、源泉徴収という納税システムが採用されているのです。

年末調整をしないとどうなるのか?

源泉徴収は効率のよい納税方法ですが、天引きされる源泉徴収税額と実際の所得税額でズレが生じるという問題があります。

所得税は、その年の1月1日から12月31日までの所得に対して課税される税金ですが、これに対して源泉徴収では、毎月の給与から天引きされる状態で納税を行っています。

つまり、今年の所得が確定されていない段階で、先に納税していることになるのです。

では、所得が確定していないのに、どのように毎月の源泉徴収税額を決めているのでしょうか。

源泉徴収税額は、国税庁によって定められた「源泉徴収税額表」という一覧表をもとに算出されています。

これはあくまで、今年はこれくらいの税額になるという想定の概算です。

そのため、ある程度の精度はありますが、やはり実際の額とのズレが生じます。

このズレを調整するタイミングが年末調整なのです。

年末調整をすれば、正確な金額で所得税を納めることができます。

逆に年末調整をしないと、所得税を多く払い過ぎていたり、払いきれていなかったりと、本来納税すべき金額と差分が生じることになってしまうのです。

※参考資料:国税庁「令和4年分 源泉徴収税額表」

年末調整はいつ行うのか

年末調整は原則として毎年1回、年末の12月に行うものです。

ただし、一定の要件を満たすことによって年末を待たずに1年の途中で行うこともあります。

年末調整の時期と対象者

12月に行う年末調整の対象となる人

基本的には、1年を通じて企業に勤務している人や、年の途中で就職して年末まで勤務している人が年末調整の対象者となります。

ただし、1年間の給与総額が2,000万円を超える高所得者については年末調整の対象とはならず、個人で確定申告を行うことになります。

また、災害などの被害を受けて所得税の源泉徴収の猶予対象者となっている場合も対象から外れます。(所得税の源泉徴収の猶予対象者となる場合は、税務署に申請を行う必要があります。)

1年の途中で年末調整の対象となる人

以下のいずれかの要件を満たす場合には、たとえ1年の途中であっても、年末調整を行う必要があります。

- 海外支店等に転勤したことで日本では非居住者となった人

- 死亡によって退職した人

- 著しい心身の障害で退職した人(退職した後に再就職をし給与を受け取る見込みのある人は除く)

- 12月に給与等の支払いを受けた後に退職した人

- パートタイマーとして働いている人などが退職した場合で、年間で支払いを受ける給与の総額が103万円以下である人(退職後その年に他の勤務先から給与の支払いを受ける見込みのある人(転職者)は除く)

なお、1年の途中で退職した人でも上記の要件に当てはまらない場合は、通常通り年末のタイミングで年末調整を行うことになります。

※参考資料:国税庁「年末調整の対象となる人」

年末調整に関わる計算

年末調整を行うには、従業員の年税額(年調年税額)を計算する必要があります。

年税額とは、予測などではない、年間の正しい所得税額のことです。

所得税には様々な所得控除や税額控除があり、従業員一人一人の状況で税額は異なりますが、計算の仕組みは以下の通りです。

年税額 =(給与所得 - 年末調整で適用可能な所得控除)× 税率 - 住宅ローン控除等の税額控除

給与所得の計算

給与所得とは、支払金額から給与所得控除額と所得金額調整控除を差し引いたものです。

給与所得 = 支払金額 -(給与所得控除額 + 所得金額調整控除)

支払金額とは、企業がその従業員に支払った金額の合計額で、従業員の(額面の)年収となるものです。

この支払金額から、その支払金額に応じて定められた給与所得控除額を差引くことができます。

さらに本人や家族の特別な状況(23歳未満のこどもがいる場合など)に応じて、一定の金額を控除できる所得金額調整控除の適用がある場合はこれも差引くことが可能です。

こうして算出した金額が、基本的にその従業員の1年間の給与所得の金額となります。

なお、転職などで、同じ年に2か所以上の勤務先から給与所得の源泉徴収票をもらっている場合には、それらの支払金額を合計してから下記の表に当てはめて計算してください。

給与所得控除の計算(令和2年分以降)

給与等の収入金額

(給与所得の源泉徴収票の支払金額)

|

給与所得控除額 |

| 1,625,000円まで |

550,000円 |

| 1,625,001円~1,800,000円まで |

収入金額×40%-100,000円 |

| 1,800,001円~3,600,000円まで |

収入金額×30%+80,000円 |

| 3,600,001円~6,600,000円まで |

収入金額×20%+440,000円 |

| 6,600,001円~8,500,000円まで |

収入金額×10%+1,100,000円 |

| 8,500,001円以上 |

1,950,000円(上限) |

※参考資料:国税庁「給与所得控除」

なお、電車・バスなどの交通機関の利用による通勤交通費など、非課税とされるものについては、支払金額に含まれません。

在宅勤務時の通勤手当の処理など、交通費や各種手当にかかる税金については他の記事で解説していますので、併せてご確認ください。

※関連記事:在宅勤務の通勤手当はどう処理する?交通費や各種手当にかかる税金を整理

年末調整で適用可能な所得控除の計算

給与所得の金額から、従業員それぞれの状況に応じて適用できる所得控除の計算を行います。

所得控除には様々なものがありますが、年末調整で適用できるのは以下の通りです。

- 基礎控除

- 配偶者控除/配偶者特別控除

- 扶養控除、障害者控除

- ひとり親控除

- 寡婦控除

- 勤労学生控除

- 所得金額調整控除

- 生命保険料控除

- 地震保険料控除

- 社会保険料控除

- 小規模企業共済等掛金控除

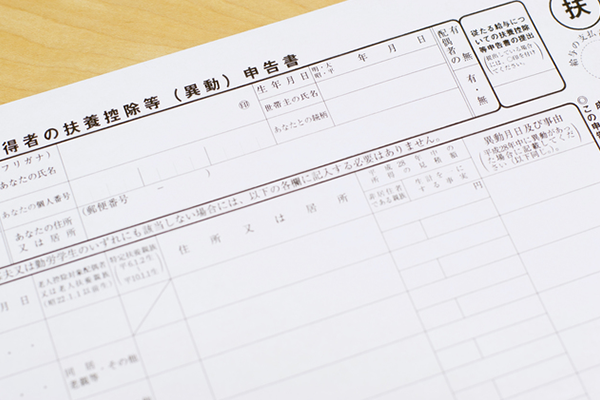

これらについては、従業員から入手した「基礎控除申告書」、「扶養控除申告書」、「配偶者特別控除申告書」、「保険料控除申告書」などの情報に基づいて金額を計算していきます。

なお、医療費控除や寄付金控除など上記以外の所得控除は年末調整では受けられないのでご注意ください。控除を受けるにはご自身で確定申告を行う必要があります。

年税額(年調年税額)の計算

給与所得の金額から所得控除の金額を差し引いた金額に、税率を掛けることで、給与所得にかかる税額を算出します。

なお、「住宅借入金等特別控除申告書」を提出している従業員については、住宅ローン控除の金額を、給与所得にかかる税額から控除することになります。

こうして計算した結果が、年末調整で計算される年税額となります。

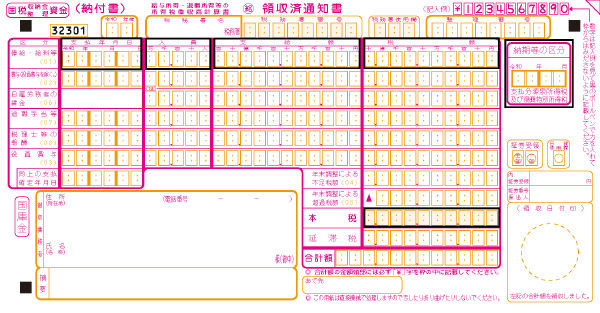

所得税徴収高計算書の作成と調整税額の納付

年末調整の計算が終わり、過納額や不足額の精算をした後は、その内容を年末調整をした月分の 「給与所得・退職所得等の所得税徴収高計算書」に記載します。

※出典:国税庁 所得税徴収高計算書(源泉所得税)の作成

年末調整の結果、これまで納めてきた税額では足りない場合、不足分について追加で徴収して納付する必要があります。

逆にこれまで徴収しすぎていることがわかった場合は、超過額が還付されることになります。

従業員側での対応

計算を含めた年末調整の対応は基本的に企業側で行うものです。

ただし従業員にも、様々な申告書を提出するという務めがあります。

先述した通り、年末調整では所得控除の適用を受けられることもあるので、これらに関する書類も用意します。

基本的には対象となるすべての従業員に「基礎控除申告書」、「扶養控除等申告書」、「配偶者控除等申告書」、「所得金額調整控除申告書」が配布され、必要事項を記入することになるのです。

年末調整の電子化

年末調整の手続きには電子化が推進されており、従業員からの控除申告書や必要書類の提出も電子データで提出してもらうことが可能になっています。この場合、もちろん税務署への提出も電子データで可能です。

年末調整は多くの従業員が対象になるものですので、電子化することによって紙資料を大幅に削減でき、効率的に提出資料を管理できるようになります。

※関連記事:

e-TaxとeLTAXはどう違う?電子申告のメリットを知って手続きを簡単に

電子取引のデータは電子保存が義務化!スタート間近、準備はできていますか?

2022年、2023年における年末調整の変更点

最後に、年末調整に関する直近の税制改正についても紹介します。

2022年では大きな変更点はありませんが、2023年に大きな改正が予定されています。

2022年の年末調整での変更点

「控除証明書」の提出方法における改正

これまでは、社会保険料控除や小規模企業共済等掛金控除(iDeCoなど)の適用を受けるにあたって、保険会社などが発行した「控除証明書」を書面で勤務先に提出する必要がありました。

これが、2022年からは電子データでの提出も認められることになりました。

また、国税庁が提供している「QRコード付証明書等作成システム」を利用して、電子的控除証明書等を書面で出力して提出することもできます。

2023年の年末調整での変更点

住宅ローン控除における改正

住宅ローン控除については2023年に大幅な改正が予定されており、特に以下の点については注意が必要です。

- 適用対象となる住宅の要件の改正

- 控除期間、控除率、借入限度額の改正

- 住宅ローン控除の適用対象者の所得要件の引下げ(所得が2,000万円をこえると住宅ローン控除の適用不可に)

- 年末調整等での借入金年末残高証明書の提出が不要に

扶養控除の非居住者扶養親族における改正

扶養控除については、扶養親族が海外に居住し非居住者になっている場合は適用範囲が限定されます。

30歳以上70歳未満の非居住者は、以下の要件に1つも当てはまらない場合には扶養控除の対象になりません。

- 留学により国内に居住をしなくなったもの

- 障害者

- その従業員から生活費や教育費として1年に38万円以上の支給をうけている者

この改正に関連して、年末調整で非居住者である親族について扶養控除の適用を受けようとする場合、親族関係書類に加えて、その非居住者が上記の要件を満たしていることを公的に満たす書類(VISAのコピーなど)を提出する必要があります。

※本記事の内容は掲載日時点での情報です。

**********

年末調整は担当者にとって大がかりな手続きです。

扶養控除申告書、配偶者特別控除申告書、保険料控除申告書など、従業員対応の書類がなかなか回収できないと、作業時間も少なくなってしまします。できるだけ前倒しで提出依頼を進めるようにしましょう。

また、年末調整を電子でやり取りできるシステムも販売されているので、活用してみてください。