ご存知でしたか? 2022年1月1日から、電子取引データの電子保存が義務化されます。どのデータが義務化の対象なのか、意外に大きい業務への影響、スタートまでに企業が行うべき対策とは何か、簡単にご紹介します。

本記事は投稿日時点の内容となります。2年間の猶予期間に関する内容は含まれておりません。最新の内容は国税庁のWebサイトをご確認ください。

電子取引データの保存義務化、始まります!

2022年に施行される電子帳簿保存法の改正では、

- 承認制度の廃止

- タイムスタンプ要件の緩和

- 検索要件の緩和

と、領収書や請求書などの国税関係帳簿書類のスキャナ保存に関する要件が大幅に緩和されました。これによって、経理業務のペーパーレス化が進むことに大きな期待が寄せられていますが、その一方で、

という新たな要件が追加されていることには注意が必要です。

例えば、領収書や請求書をPDF書類などで受領した場合、プリントアウトして紙文書として保存している経理部門の皆様も多いでしょう。しかし、2022年1月1日からはそれができなくなります。電子取引によって受領した領収書や請求書は、電子帳簿保存法の定める要件に則り、「電子データとして」保存することが義務づけられるのです。

一見、簡単な話に見えますが、

- 影響が経理部門だけではなく企業全体に及ぶこと

- 法で定められた保存要件があること

- 違反すればペナルティを受ける可能性があること

- 2022年のスタートまで時間がないこと

などを併せて考えると、早急な対策が必要であることがおわかりいただけるかと思います。

義務化の対象となるのはどのようなケース?

電子取引データとひと口にいっても、実際の話、どこまでが電子保存の義務化なるのでしょうか? まずはいくつかの例を見ながら、その対象範囲を確認しておきましょう。

【例1】通販サイトで備品を購入したら商品とともに紙の領収書が送られてきた。

この場合は、領収書を「紙で」受領しているため、対象外となります。紙のまま保管しても、スキャナ保存制度の要件に従って電子データで保存してもOKです。

【例2】クラウドサービス利用料の請求書や領収書をPDF形式でダウンロードしている。

請求書や領収書をデータで受け取っているため、電子データとして保存する必要があります。通販サイトで領収書をダウンロードした場合も同じです。

【例3】FAXで送られてきた請求書をデータのまま処理・保管している。

最近では、FAX送信された文書をプリントアウトせず、データのまま扱うケースも増えてきました。この場合は電子データでの保存が必要となります。

【例4】テレワーク中でオフィスに請求書を郵送されても受け取れないため、PDFデータで送付してもらった。

この場合、データで請求書を受領しているため、電子データでの保存が必要となります。

いかがでしょう。皆様の会社のケースと照らし合わせてみたら、思った以上に対象となるデータが多かったり、経理以外の部署でも対応していく必要があったりすることが、イメージできたのではないでしょうか。

電子保存義務化に向けてとるべき対策とは?

通販サイトでの備品購入から、パンフレット印刷などの外注費、製造部門の部品調達、さまざまなサービスの利用料、出張時の交通費や宿泊費などなど、請求書や領収書を扱うのは経理部門だけではありません。そのため、電子取引データの電子保存義務化は、その影響範囲が企業全体に及ぶことが注意すべきポイントです。

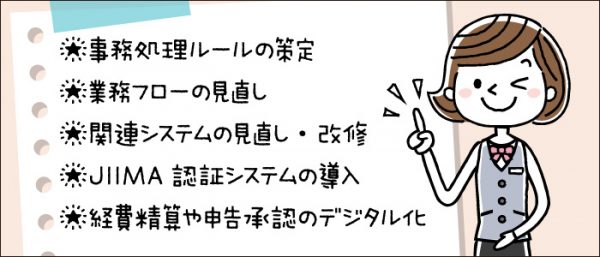

例えば、取引先から請求書や領収書をデータで受け取った場合にどうすべきか、電子帳簿保存法にしたがって適正に処理できるよう、あらかじめ明確なルールを決めておき、関係部署に周知徹底するとともに、業務フローの見直し・改善もしておく必要があります。

財務会計、販売管理、文書管理、EDI、メールから、FAXや複合機まで、関係するシステムや機器についても、

という電子取引データの保存要件に則したものとなっているかどうか、見直しておかなければなりません。また、電子取引データの保存には、

- データにタイムスタンプを付与する仕組み

- データの修正や削除の履歴を記録・参照できる仕組み

- データの修正や削除の履歴を防止する事務処理規定の運用

のいずれかが求められます。

これらに対応するため、システムの改修・アップデート、JIIMA認証(電⼦帳簿ソフト法的要件認証)を取得しているシステムの導入、経費精算や申告承認のデジタル化などが必要となる場合もあるでしょう。

データ改ざんなどの不正行為が発覚した場合には10%の重加算税が課され、保存要件にしたがって電子取引データを保管していなければ青色申告を取り消されることもあり得ますから、要注意です。

**********

電子取引データ保存義務化への取り組みは待ったなし!とは言っても、電子帳簿保存法への準拠や全社対応は非常にハードルが高いこともまた事実です。まずは、経理や税務、税制などに詳しいシステムベンダーに相談を持ちかけ、自社にフィットした対応策を検討しましょう。

ミロク情報サービスでは、JIIMA認証(電⼦帳簿ソフト法的要件認証)を取得している財務会計システムはもちろん、経費精算やワークフローをデジタル化できるクラウドサービスなど、電子取引データの適正な保存を容易にするラインナップが充実しています。お気軽にご相談ください。