2.ケースで考える中小企業実態基本調査の活用(その2) ~Excelの統計表を活用する

まずは、ある経理部での様子を描いた【ケース1】をご覧ください。【ケース1】(前回と同じ)

飲食店を営むK社では、年度決算が終わり、取引銀行に決算書を見せた際、財務安全性を見る指標の一つである「自己資本比率」の水準が低いことを指摘されました。それまでK社では自己資本比率を意識することはありませんでしたが、中小企業の自己資本比率がどの位の水準なのかが気になり始めました。

【ケース1】には、他の中小企業の経営指標(自己資本比率)の水準がどの位なのか気になっている社長の様子が描かれています。こんなときに、自社と同業種の中小企業の自己資本比率の水準が分かると良いのですが、そのような方法はあるのでしょうか。社長:「他の中小企業の水準も知りたいところだが、うちには他の中小企業の決算書なんてないからな。何か他の中小企業と比較する方法はないものだろうか…」

3.中小企業の業種別の自己資本比率を調べてみよう(前回の続き)

前回は、「4.中小企業の業種別の自己資本比率を調べてみよう」の1つ目として、PDFファイルで掲載されている「(1) 中小企業実態基本調査結果の概況資料を活用する」方法を取り上げました。今回は2つ目として、「(2) Excelで掲載されている統計表を活用する」方法を取り上げます。(2) Excelで掲載されている統計表を活用する

もしも知りたい経営指標等があったとした場合に、それが中小企業実態基本調査での調査・分析対象項目になっているのであれば、それを活用することができます。「自己資本比率」などはその一例です。しかし、実際には、中小企業実態基本調査での調査・分析対象項目になっていない経営指標であっても、状況を把握したい経営指標は少なくありません。そこで、自分が知りたい経営指標の実績値をもっと柔軟に知ることができたら便利なはずです。

① Excelで掲載されている統計表を入手する

そこで活用したいのが、中小企業実態基本調査の調査結果として公表されているExcelの統計表です。当該統計データはExcelファイルにて下記サイトに掲載されており、無料でダウンロードすることもできます。

■政府統計の総合窓口(e-Stat)内の「中小企業実態基本調査」

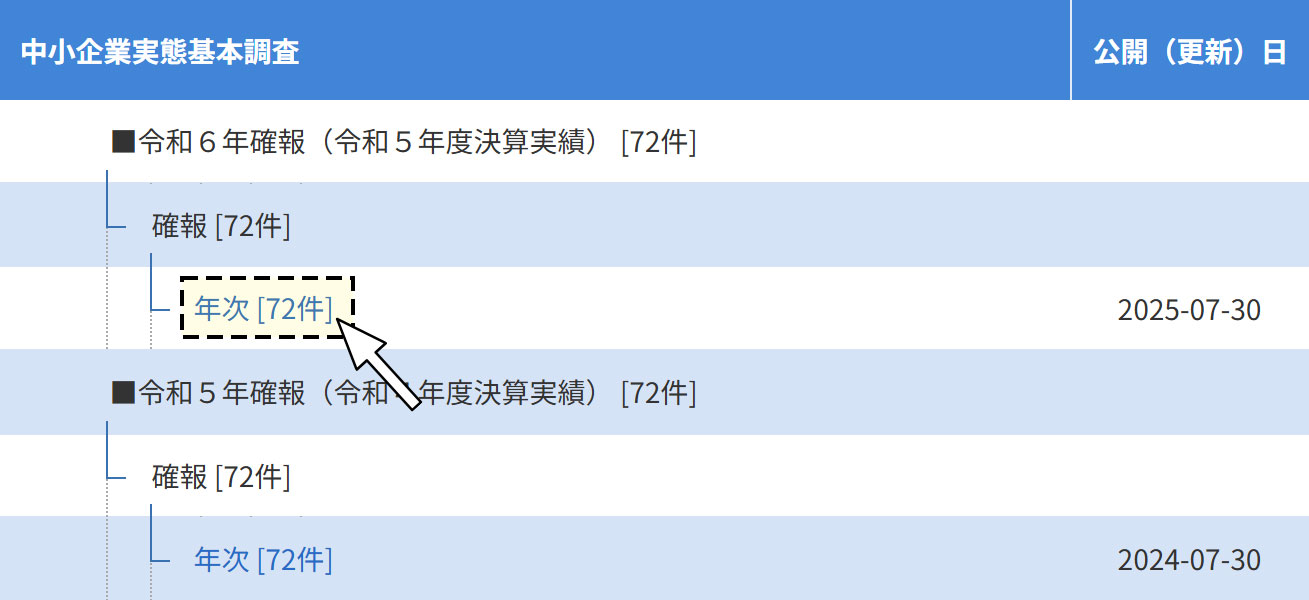

【図表1】中小企業実態基本調査の年度別データへの入口画面(抜粋)

実際のサイトで図表1の点線枠のところをクリックすると、各種PDFファイルやExcelファイルが掲載されているページ(図表2)に飛びます。(出所)e-Statの中小企業実態基本調査のトップページの画面の一部を抜粋

(点線枠は筆者が追加)

【図表2】中小企業実態基本調査の年度別データの一覧画面(抜粋)

実際には、B/SやP/Lなど各種データが掲載されていますが、今回は、B/Sに関わる統計表を見ていこうと思います。(出所)e-Statの中小企業実態基本調査「令和4年確報(令和3年度決算実績)」画面の一部を抜粋

(点線枠は筆者が追加)

B/Sに関わる統計表を見たい場合は、【図表2】の「2.資産及び負債・純資産(法人企業)」のところにいくつかの切り口でのB/Sデータが掲載されています。特に、点線枠を付けた「(2)産業中分類別表」が、業種別のB/Sを見たい場合に最も基本となる統計表です。実際のサイトで上記の点線枠内のEXCELボタンをクリックすることで、業種別のB/SのExcelファイルをダウンロードできますので、試してみて頂ければと思います。

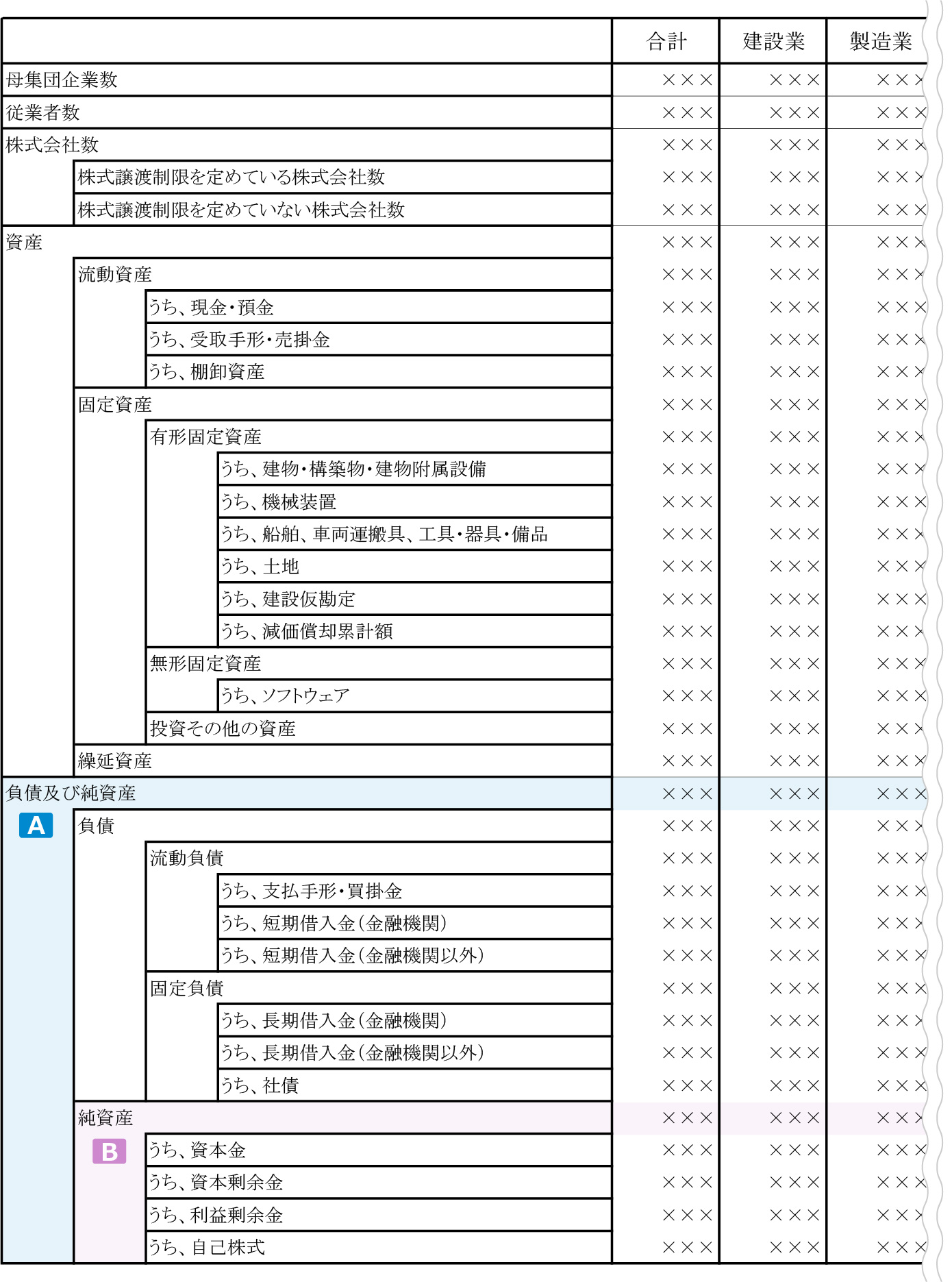

② 入手できるB/SのExcelデータの形

入手できるB/SのExcelデータの形は【図表3】のとおりです。

【図表3】B/SのExcelデータの形

法人企業については「資産及び負債・純資産」(=B/S)が業種別(「大分類:11業種」及び「中分類:67業種」)等に細分して集計されています。これは中小企業各社のB/Sを業種ごとに合算して、あたかも「建設業」社とか「製造業」社のB/Sがあるかのようなイメージになります。(注)実際には上表の1行目の項目が「建設業」や「製造業」などの大分類での業種(11業種)と、さらに中分類での業種(67業種)まで細分されている。

業種別のB/Sは、【図表3】のExcelデータの列に、合計、建設業(さらにその内訳業種)、製造業(さらにその内訳業種)、…といった形で集計されていますが、まずは自社の属する大分類での業種の列に着目してみると良いでしょう。また、各業種を横断的に見て、業種ごとの違いを見たい場合には、「合計」と大分類での業種(11業種)の列に絞って見てみると良いでしょう。

なお、中小企業実態基本調査で見ることのできる業種別の内訳は、【図表5】「中小企業者の業種分類(参考)」のとおりですので、どの業種を見るかを考える際の参考にして頂ければと思います。

B/Sの勘定科目については、一般的に重要性の高い勘定科目(例えば、「現金・預金」「受取手形・売掛金」「棚卸資産」など)も区分して金額が集計されています。その結果、これらの勘定科目に関わる経営指標を自分で算出することもできるので有用です。

③ 実際に自分で経営指標を算出してみる

【図表3】のようなB/Sがあれば、業種別に、知りたい経営指標(ここでは自己資本比率)を自分で算出することができます。

「自己資本比率」はもともと調査・分析対象項目になっているため、必ずしも独自に算出する必要はありませんが、独自に算出した結果が、PDFで公表されている中小企業実態基本調査の概況資料と同じになることを示すために、あえて自己資本比率を算出して説明を進めます。

自己資本比率=自己資本(純資産)÷負債・純資産合計

純資産はB/SのBに、負債・純資産合計はB/SのAに金額が集計されていますので、Excelに自己資本比率の行を追加して、 B ÷Aの算式を入れるとともに%表示されるようにすれば、業種別の自己資本比率を自分で算出することができます。【図表4】自己資本比率(2021年度)を自分で計算

| 合計 | 建設業 | 製造業 | 情報通信業 | (以下、省略) | |

| 負債・純資産(A) | 592,518,540 | 82,173,588 | 130,723,682 | 13,272,686 | ... |

| 純資産(B) | 237,799,307 | 35,374,082 | 57,916,357 | 7,562,969 | ... |

| 自己資本比率(B÷A) | 40.13% | 43.05% | 44.30% | 56.98% | ... |

(注)実際のExcelの統計データでは小数点以下第3位(=千円)まで表示されているが、当表では省略して記載している。

4.おわりに

前回から、自社の決算数値を自社以外と比較したい場合に活用できる「中小企業実態基本調査」(中小企業庁)を取り上げています。今回は、「(2)Excelで掲載されている統計表を活用する」方法を取り上げました。統計表がExcelファイルで掲載されており、それをダウンロードして使うことができるため、必要な経営指標などを自分で算出できることをお分かり頂けたと思います。私は、Excelファイルで公表されていることで、中小企業実態基本調査の調査結果の活用の幅が格段に広がるものと思っています。

次回以降も引き続き、「中小企業実態基本調査」(中小企業庁)の活用法を考えていきたいと思いますので、そちらも併せてお読み頂き、実務上の参考にして頂ければ幸いです。

【図表5】中小企業者の業種分類(参考)

| 業種(大分類) | 内訳 | 内訳業種(中分類) |

|---|---|---|

| (1)建設業 | 3 | a)総合工事業、b)職別工事業(設備工事業を除く)、c)設備工事業 |

| (2)製造業 | 24 | a)食料品製造業、b)飲料・たばこ・飼料製造業、c)繊維工業、d)木材・木製品製造業(家具を除く)、e)家具・装備品製造業、f)パルプ・紙・紙加工品製造業、g)印刷・同関連業、h)化学工業、i)石油製品・石炭製品製造業、j)プラスチック製品製造業(別掲を除く)、k)ゴム製品製造業、l)なめし革・同製品・毛皮製造業、m)窯業・土石製品製造業、n)鉄鋼業、o)非鉄金属製造業、p)金属製品製造業、q)はん用機械器具製造業、r)生産用機械器具製造業、s)業務用機械器具製造業、t)電子部品・デバイス・電子回路製造業、u)電気機械器具製造業、v)情報通信機械器具製造業、w)輸送用機械器具製造業、x)その他の製造業 |

| (3)情報通信業 | 5 | a)通信業、b)放送業、c)情報サービス業、d)インターネット附随サービス業、e)映像・ 音声・文字情報制作業 |

| (4)運輸業、郵便業 | 6 | a)道路旅客運送業、b)道路貨物運送業、c)水運業、d)倉庫業、e)運輸に附帯するサービス業、f)郵便業(信書便事業を含む) |

| (5)卸売業 | 6 | a)各種商品卸売業、b)繊維・衣服等卸売業、c)飲食料品卸売業、d)建築材料、鉱物・金属材料等卸売業、e)機械器具卸売業、f)その他の卸売業 |

| (6)小売業 | 6 | a)各種商品小売業、b)織物・衣服・身の回り品小売業、c)飲食料品小売業、d)機械器具小売業、e)その他の小売業、f)無店舗小売業 |

| (7)不動産業、物品賃貸業 | 3 | a)不動産取引業、b)不動産賃貸業・管理業、c)物品賃貸業 |

| (8)学術研究、専門・技術サービス業 | 3 | a)専門サービス業(他に分類されないもの)、b)広告業、c)技術サービス業(他に分類されないもの) |

| (9)宿泊業、飲食サービス業 | 3 | a)宿泊業、b)飲食店、c)持ち帰り・配達飲食サービス業 |

| (10)生活関連サービス業、娯楽業 | 3 | a)洗濯・理容・美容・浴場業、b)その他の生活関連サービス業、c)娯楽業 |

| (11)サービス業(他に分類されないもの) | 5 | a)廃棄物処理業、b)自動車整備業、c)機械等修理業(別掲を除く)、d)職業紹介・労働者派遣業、e)その他の事業サービス業 |

| 計 | 67 |

(出所)「中小企業実態基本調査」公表資料に基づき筆者が作成

(注)本稿の分析は、執筆当時に公表されていた中小企業実態基本調査のデータを用いて行っています。

その後、新しい年度のデータも公表されていますが、本稿では個別の数値水準そのものではなく、データをどのように読み取り、比較分析に活用するかという視点や流れをお伝えすることを意図しています。その点をご理解いただければ幸いです。

その後、新しい年度のデータも公表されていますが、本稿では個別の数値水準そのものではなく、データをどのように読み取り、比較分析に活用するかという視点や流れをお伝えすることを意図しています。その点をご理解いただければ幸いです。

(提供:税経システム研究所)