MJSの【経理業務を徹底的に効率化するセミナー】は、2013年から全国で70回以上開催されている人気のセミナーです。

株式会社トラフィックエイジア 代表取締役社長 外波達也氏による講演は、たくさんのお客様からご好評をいただき、「もっと詳しく聞きたい」などのリクエストを多数いただきました。

今回はその続編として、より具体的な経理業務効率化のノウハウに迫った「業務改善・実践編」をダイジェスト形式でご紹介いたします。

「経理効率化のキーワード」「月次決算の早期化」「売掛債権管理の強化」と、非常に充実した内容で構成された「業務改善・実践編」でしたが、ここでは前回の講演でも取り上げた経理効率化の王道中の王道「月次決算の早期化」についてさらに掘り下げ、実践的なノウハウや改善のポイントをまとめてみました。

まずは、月次決算の意義と目的を整理するところからはじめてみましょう。

月次決算の目的は経営管理に必要な情報を提供すること

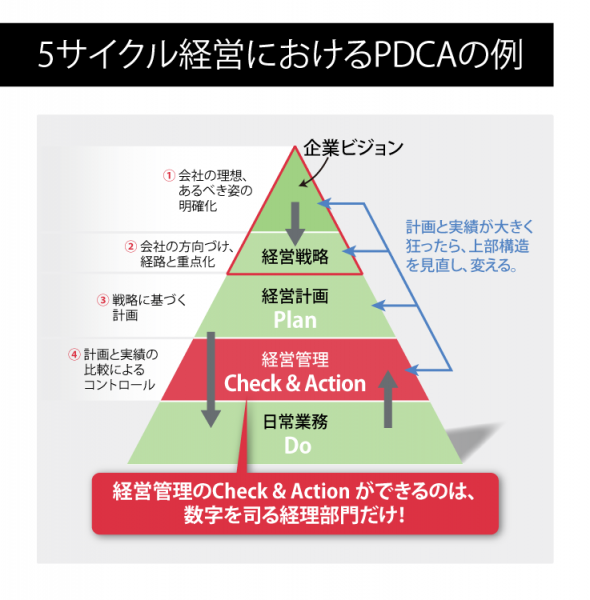

「年次決算」は、次期に繰り越す資産・負債・資本を決定し、企業価値を確定させることが目的ですが、「月次決算」は、経営部門に必要な情報を提供し、事業推進のためのPDCAを可能にすることが大きな目的です。

下の図は5サイクル経営におけるPDCAの例ですが、Plan(経営計画)を経営部門が、Do(日常業務)を営業・製造部門が行うとすれば、経営管理での「Check & Action」を行うことができるのは、数字を司る経理部門だけです。

月次決算による事業の検証と調整は、経理の本務と言える仕事なのです。

日本のビジネスサイクルは「1ヵ月単位」ですから、月次決算を行うことにより、経理部門は、「事業の結果が見え」「次の手を打てる効果を測定でき」「客観的な検証が可能になる」情報を、毎月、経営部門及び各事業部門に提供することができるようになります。

ここで【月次決算の目的 4ヵ条】を挙げておきましょう。

- 早期に経営の現状を把握して、「迅速な対策」をとること。

- 「年度計画」の売上高、営業費、純利益を目標とした「進捗管理」を行うこと。

- 年度決算の利益を早期に予測し、「より良い決算対策」を立てること。

- 「月々の帳簿の整理」を確実に行うことにより、年次決算をより適切に行うこと。

何のために月次決算を行うのか、その目的を社内で共有していくことが、月次決算を精緻化していくために重要なポイントと言えます。

締日後10日以内の作成と遡及修正の禁止は月次決算の早期化を実現する絶対条件

それでは、経理効率化の王道「月次決算の早期化」に話を進めましょう。

月次決算の早期化を実現するためには、2つの絶対条件があります。

絶対条件(1): 締日後「10日以内」に作成する

月次決算は、迅速に次の一手を打つための速報であることが重要です。正確性よりも迅速性が大切と言ってしまっても良いでしょう。

10日前のことならば、経営者も「現在のこと」として興味を持ってくれますが、それより古い情報は「先月の話」として扱われてしまいます。

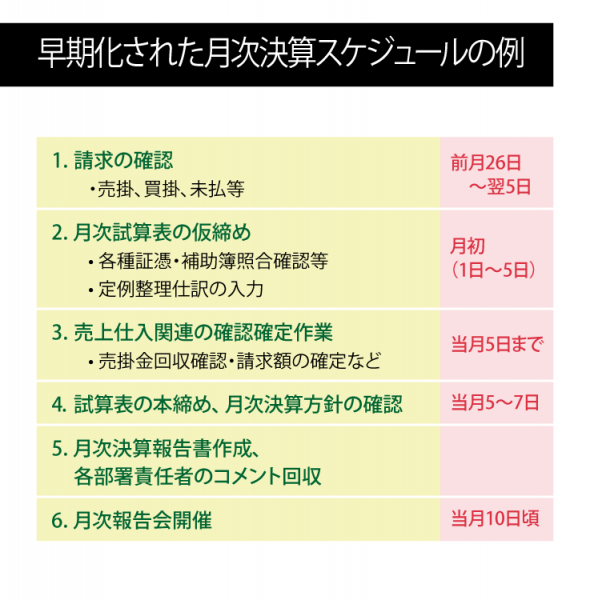

下の表は、早期化された決算スケジュールの例です。請求の確認が前月26日に始まっていることに注目しましょう。

毎月10日までに行おうとすれば、月末よりも前に締めはじめなければ間に合いません。締めを早めるためのルールづくりや仕組みづくりが必要です。

絶対条件(2): 月次決算は「遡って修正しない」

一度締めた月次決算は、原則として遡って修正してはいけません。必ず期日までに仕事を終わらせること、確定したものを簡単に戻させないことによって、締めを守ることが習慣化され、社内モラルや企業の信頼性が向上します。

遡及修正を禁止すると、決算に必要な書類は期日までに提出されるようになり、決算業務だけでなく、社内業務全体の効率化にもつながります。

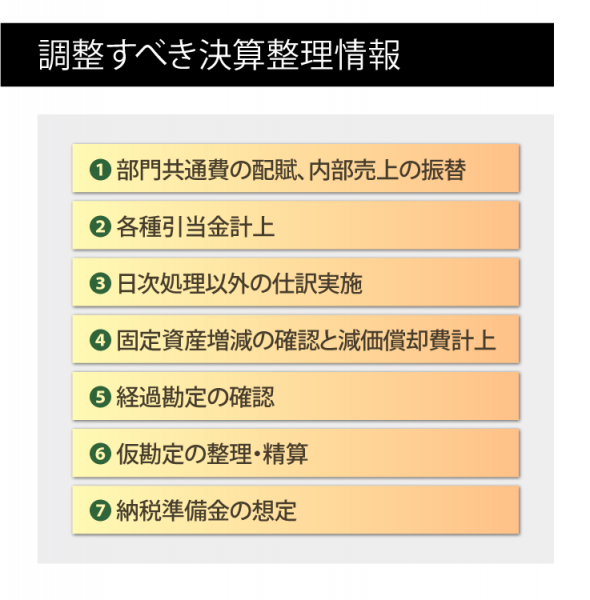

月次決算を行う前に調整しておきたい決算整理情報

月次決算の正確性と、早期化・効率化を両立させるためには、あらかじめ決算整理情報を調整しておく必要があります。

項目ごとに調整のポイントを見ていきましょう。

部門共通費の配賦

慣習ではなく「ルール化」して、自動的に計算できるようにしておくことが大切です。それができなければ効率化はできません。

各種引当金

引当金の計上には、2つの計算方法があります。

- 資産化して償却を使うことによって、各月に平準化していく

- 将来的にかかるであろうと想定し、毎月、費用の積み立てをしておく

日次処理以外の仕訳

月次決算をより早くするためには、可能な限り日次処理する項目を多くします。

「現預金」「売上高」「売掛金」の3つを日次処理するだけでも、月次決算の業務は格段に早くなります。

固定資産増減の確認と減価償却費計上

固定資産の取得→価値の変化→滅失までを、きちんと記録に残しておくことにより、のちのち不明点が発生してしまうような事態を防ぐことができます。

経過勘定の確認

経営者に正しい情報を伝えるために経過勘定の決算整理を行いますが、やり過ぎると効率性を損なうことになります。

どこまで精緻化・高度化するかは、効率化とのバランスを考えながら決めましょう。

仮勘定の整理・精算

仮勘定は「残っていては悪しきもの」。事業スピードが遅い、ルーズな社風、業績実態がつかめないなどの評価を招きますので、できるだけ早く精算しておきましょう。

納税準備金の想定

年次または半期に発生する納税を、あらかじめ毎月の利益から積み立てておくことで、月次業績管理の安全性はより高くなります。

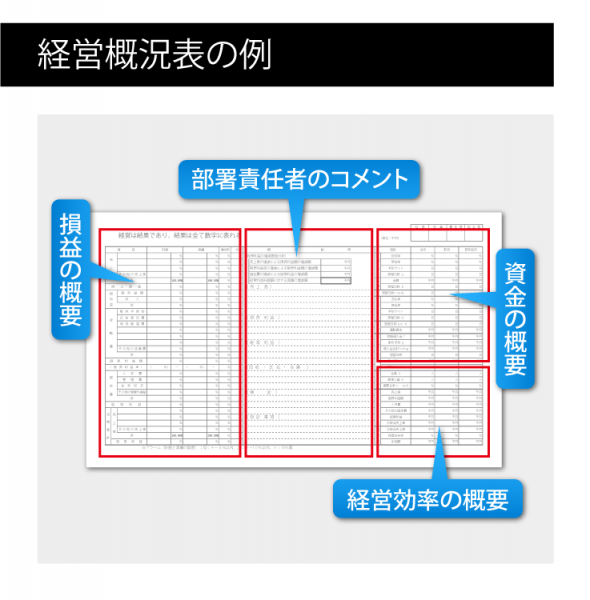

月次決算報告書の要は一枚で全体が分かる経営概況表

ポイント1で述べたように、月次決算の大きな目的は、「経営部門に必要な情報を提供し、事業推進のためのPDCAを可能にすること」です。

その報告書は「経営者が分かるように作る」ことが重要です。下図の「経営概況表」は、分かりやすい資料の一例です。A3一枚にPL、BS、CFとその分析資料がまとめられていることに注目してください。

月次決算の子細表を何枚も見せられても、問題点を発見することは困難ですが、「経営概況表」であれば、経営者はこの一枚を見ただけで経営状況の全体と問題点を把握することができるのです。

また、月次決算の報告書では、あれもこれもすべて盛り込もうとはせず、「この資料で何を見せるのか」視点をきちんと決めて作成することも重要です。

それによって報告書はシンプルで分かりやすいものとなり、レポート作成の業務を効率化することができ、経営判断までを含めた月次決算を早期化することが可能になります。

**********

皆さまもぜひ、月次決算の10日提出に挑戦してみてください。実践することによって問題点が明らかになり、その問題点を解決していくことによって、社内全体の業務が圧倒的に効率化されていくはずです。