貸借対照表は企業の経営状況を把握するための重要な資料です。

それだけではなく、貸借対照表を作成すると納税面でメリットがあるのはご存知ですか?

今回は、貸借対照表の作成・活用編として、実際の作成の流れと、記載された情報の活用方法について解説します。

貸借対照表を作成すると支払う税金が削減できることも

まずは貸借対照表のおさらいです。

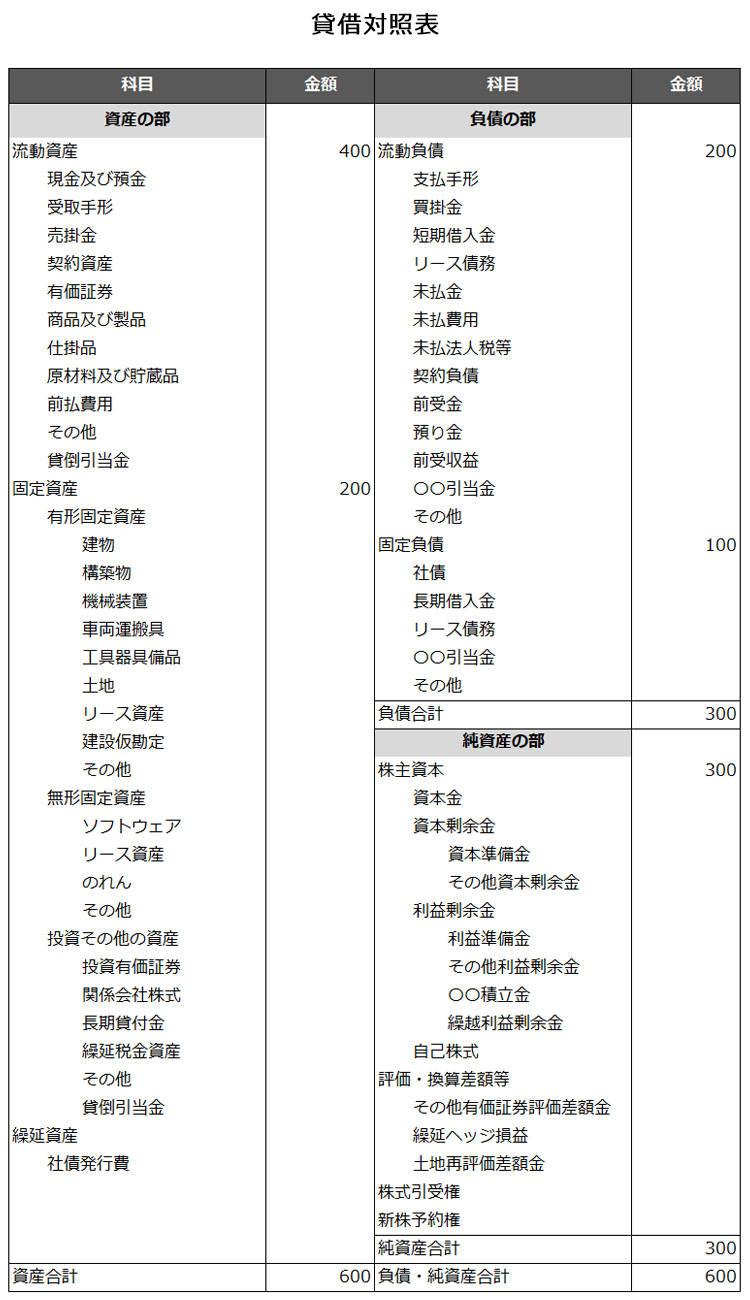

貸借対照表とは、企業の財政状態を示したもので、大きく「資産」、「負債」、「純資産」の部に分かれています。

※金額は仮の値です。

貸借対照表は、左側に記載される資産合計額と、右側に記載される負債と純資産の合計額が一致することから、英語ではBalance Sheet(B/S)と呼ばれています。

※関連記事:新米経理のための基本講座「決算書」第3弾 貸借対照表(B/S)編

貸借対照表を作成して青色申告特別控除を受ける

貸借対照表を作成すると「青色申告特別控除」を受けることができます。

青色申告特別控除とは、青色申告を行っている事業者が要件を満たす場合に、所得金額から10万円・55万円・65万円のいずれかを控除できる制度です。

青色申告特別控除の金額は、その事業の規模や、帳簿のつけ方によって以下の通り異なります。

| 要件 |

10万円控除 |

55万円控除 |

65万円控除 |

| 不動産所得又は事業所得を生ずべき事業を行っている(10万円控除はや山林所得も可) |

○ |

○ |

○ |

| 取引を正規の簿記の原則(複式簿記)で記載している |

— |

○ |

○ |

| 貸借対照表・損益計算書を作成し期限内に確定申告をしている |

— |

○ |

○ |

| e-Taxによる申告を行う、または、仕訳帳と総勘定元帳について優良な電子帳簿の要件に従い電子帳簿保存を行っている |

— |

— |

○ |

上記の通り、複式簿記で記帳したうえで、確定申告書に貸借対照表と損益計算書を添付し、期限内に申告すれば、55万円の特別控除が受けられます。

さらに、e-Taxで確定申告を行うか、優良な電子帳簿の要件を満たすことで、65万円の控除を受けることができます。

※関連記事:「優良な電子帳簿」とは?改正電子帳簿保存法で過少申告加算税や青色申告特別控除額が優遇される要件を解説!

優良な電子帳簿に係る過少申告加算税の軽減措置

「過少申告加算税の軽減措置」は、優良な電子帳簿の要件を満たしたうえで対象となる帳簿を作成・保存している場合、申告漏れがあった際に課される過少申告加算税が5%軽減される制度です。

申告側は税金を正しく計算したつもりでも、税務調査で税務署から思わぬ申告漏れを指摘されるケースは少なくありません。

過少申告加算税はこうした場合に、本来払うべき税金に加えて課されるペナルティの一種です。

利率は本来10%~15%ですが、貸借対照表を作成しておくことで5%に軽減されます。

貸借対照表の作成の進め方

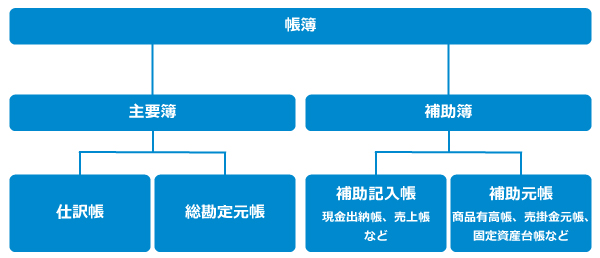

貸借対照表の作り方を理解するには、まず複式簿記の基本となる主要簿と補助簿についての整理が必要です。

主要簿と補助簿

主要簿とは仕訳帳と総勘定元帳のこと、そして補助簿とは主要簿を補助するために作成する現金出納帳、売上帳、商品有高帳などの会計帳簿のことです。

仕訳帳に登場する各勘定科目のうち特に重要なものがある場合、主要簿だけでは記載しきれない取引内容の明細を補助簿に記載します。

記帳から貸借対照表作成までの主な流れ

貸借対照表を作成するためには、取引発生時点から複式簿記に従って記帳することが重要です。

まず、期中の取引を仕訳帳に記入し、記帳した内容を総勘定元帳に記載することによって、各勘定科目の残高の増減を記入します。

この際、取引の内容がわかるよう、補助簿にも記載しておくのを忘れないようにしてください。

こうして期中の仕訳や記入が進んでいく中で、総勘定元帳の各勘定科目から残高を転記した試算表の作成に移っていきます。

最後に、期末決算時に試算表の金額に決算作業の結果を記入することで、貸借対照表と損益計算書が完成します。

※試算表から貸借対照表を作るまでに、決算整理仕訳による修正の過程を一覧で確認できる精算表を作る場合もありますが、作業の流れは同様です。

試算表や精算表から貸借対照表を作成する際の注意点

決算整理仕訳を行う前の試算表や精算表は、期中の取引を集計しているだけで、期末時点での正確な各資産の状況を反映できているわけではありません。

そのため、期末時点での財産状態を正しく表示するために、決算整理という作業を行ったうえで、貸借対照表を作成することになります。

試算表や精算表から貸借対照表を作るにあたっての主な検討ポイントは以下の通りです。

| 勘定科目 |

検討事項 |

| 現金預金 |

- 期末時点で実際残高と帳簿残高が一致しているのかを確認し、過不足がある場合は、現金過不足勘定を計上する

- 預金について、当座借越しがある場合には、貸借対照表では短期借入金勘定で表示する

|

| 棚卸資産 |

- 期末時点での在庫の状態や残高を確認し、売上原価の計算を行う

- 総勘定元帳の繰越商品残高について決算整理仕訳を行い、貸借対照表で商品として表示する

|

| 貸倒引当金 |

- 取引先ごとに貸倒引当金の計上を検討し、貸借対照表に表示する

|

| 固定資産 |

- 期末時点で減損が生じている固定資産がないか確認し、必要に応じて帳簿価額を修正する

- 減価償却の計算を行い、貸借対照表の固定資産の期末帳簿価額・減価償却累計額を更新する

|

| 有価証券 |

- 期末時点の時価と取得価額を比較し、必要に応じて貸借対照表での表示を更新する

|

貸借対照表を使った流動・固定項目の分類と分析

貸借対照表において、資産は流動資産と固定資産、負債は流動負債に分かれています。

会計システムによっては勘定科目と紐づいて自動的に分類される場合が多いため、基本的には迷うことなく分類ができると思いますが、それぞれの役割は以下の通りになっています。

| 流動資産 |

商品の販売などで比較的短期で現金などに変わる資産 |

| 流動負債 |

1年以内など、比較的短期に支払期限が到来する負債 |

| 固定資産 |

比較的長期で企業の財産を生む出す資産 |

| 固定負債 |

1年超など、比較的長期に支払期限が到来する負債 |

貸借対照表に表示する際の流動項目と固定項目の分類は、以下のステップで行います。

|

分類手順 |

具体例 |

| Step1:営業循環基準による分類 |

商品の仕入れ・生産・販売・回収までの一連の営業循環の中にある項目については、流動資産または流動負債に区分する。

※Step1で流動資産・負債に該当しない項目は、Step2の判定へ。 |

流動資産 |

材料、商品、売掛金、前払金など |

| 流動負債 |

買掛金、支払手形、前受金など |

| Step2:1年基準(ワンイヤールール)による分類 |

営業循環基準に含まれない勘定科目については、決算日から1年以内にその債権・債務の履行義務(受取・支払期限)が到来するかどうかで、流動又は固定の判断を行う。 |

流動資産 |

短期貸付金、立替金など |

| 固定資産 |

長期貸付金、建物、土地など |

| 流動負債 |

短期借入金、支払手形、前受金など |

| 固定負債 |

長期借入金、支払手形、前受金など |

このように、資産と負債について短期と長期の分類を行うことで、より貸借対照表を分析しやすくなります。

例えば、流動資産と流動負債を比較した時、流動負債の方が多くなっている企業は、そのままの状態だと1年以内に返済資金が尽きる可能性があることがわかります。

その場合、今まで以上に営業活動に励んで流動資産を増加させることはもちろん、それでも厳しい場合には、固定資産のうち現金化できるものを売却するなどの対策も必要になってきます。

このように、企業の財産状態を把握できる貸借対照表は、経営方針を検討する際の重要な参考資料となるのです。

貸借対照表を使った財務分析

財務分析とは、貸借対照表、損益計算書、キャッシュフロー計算書などの財務諸表に記載されている情報を使って、収益性・生産性・安全性・不確実性・成長性などの側面から企業の評価を行うことです。

分析の指標は多くありますが、貸借対照表からは流動比率や自己資本比率を使った安全性の分析をすることができます。

流動比率とは

流動比率は、企業の短期的な債務返済能力を表すもので、一般的にはこの比率が高いほど良好な経営状態だとされています。

具体例として、冒頭の貸借対照表の金額値を使用し、流動比率を試算してみます。

流動比率=流動資産÷流動負債×100%

例による計算

400 ÷ 200 × 100% = 200%

例で算出した流動比率は一般的な目安となる基準より高く、良好な経営状態と判断できるものですので、自社の状況と見比べてみましょう。

自己資本比率とは

自己資本比率は、負債純資産合計が外部からの負債と自己資本との合計であることから、調達した資産のうち自己資金(資本)で賄えている割合がどれくらいあるかを示す指標といえます。

この比率が高いほど、借入金返済などの目処が立ちやすく、安全性が高いとされます。

具体例として、流動比率と同様に冒頭の貸借対照表の金額値で試算してみます。

自己資本比率=自己資本÷負債純資産合計×100%

例による計算

300 ÷ 600 × 100% = 50%

例で算出した自己資本比率は流動比率と同様に、経営状態良好と判断できるものです。

こちらも自社の状況を判断する基準としてみるとよいでしょう。

※関連記事:会社の財務実態は貸借対照表から分析できる!決算書は作り終えてからが経理の腕の見せどころ

※本記事の内容は掲載日時点での情報です。

**********

今回は実践編として、貸借対照表の作成の進め方や分析のポイントを紹介しました。

貸借対照表や損益計算書はただ作成するだけでなく、作成した後いかに活用するかが重要です。

前期と当期の増減を比較するだけでも企業状況を把握できますので、四半期ごとなど、こまめに分析してみましょう。