売上を100%確実にキャッシュに変えるために欠かせない「売上債権管理」は、経理部門の最重要ミッションのひとつです。

今や、MJSの定番イベントとなっている「経理業務を徹底的に効率化するセミナー」。

財務コンサルタント 外波達也氏による「業務改善・実践編」シリーズは、毎年、全国各地で開催され、高い評価を得ています。

非常に内容の濃い講演の中から、今回は「売掛債権管理」について、そのほんの一部分をダイジェストでご紹介したいと思います。

売掛債権管理

事業活動の結果として、企業はお客様を獲得し、商品を売り上げて、お金を得る。この一連のプロセスを管理するのが「売掛債権管理」です。

売り上げたものをお金に変えることに勝るキャッシュインはありませんから、売掛債権管理は、経理部門のいちばん大事な仕事と言えますが、なかなかピンと来ない方が多いというのが現実です。

売掛債権管理がきちんと行われない理由としては、

- 担当部署が明確ではない(=組織横断的な取り組みが必要)

- 目的がわかりにくい(=業績や法律による強制力がない)

- 課題が見えにくい(=回収遅延の発生後ばかりが注目される)

などを挙げることができます。

それでは売掛債権管理がなぜ重要なのか、解説しましょう。

売掛金を100%回収するために

重要な役割を果たす売掛債権管理

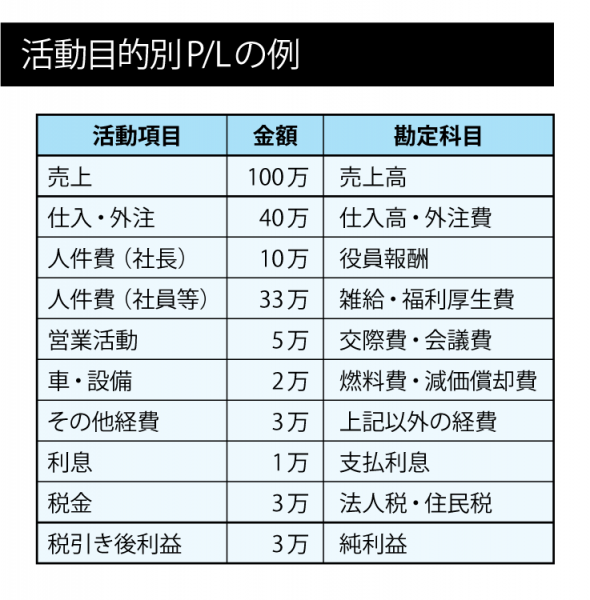

そもそも「売掛金」とは何でしょうか。例えば、下の表を見てください。これは、日本企業の標準的な利益率3%をモデル化したものです。

3万円の利益を得るために、顧客に100万円を信用取引で貸す。これが売掛金です。売掛金を回収できなければ、売上にかかる諸経費を自社で負担しなければならず、ダブルで損をすることになってしまいます。

だからこそ、売掛金は必ず100%回収しなければならないのです。売掛債権管理がなぜ重要か、実感していただけたでしょうか。

債権管理の本来の目的は、

- 正常な取引を推し進め

- 回収を促進することによって

- 適正な利益を確保するとともに

- 不測の事故を防止して

会社の債権の「管理保全」に努めることにあります。

売掛債権管理には、「営業支援」「財産保全」「資金運用」という3つの側面があります。続いて、それぞれの側面について経理部門がすべきことを解説します。

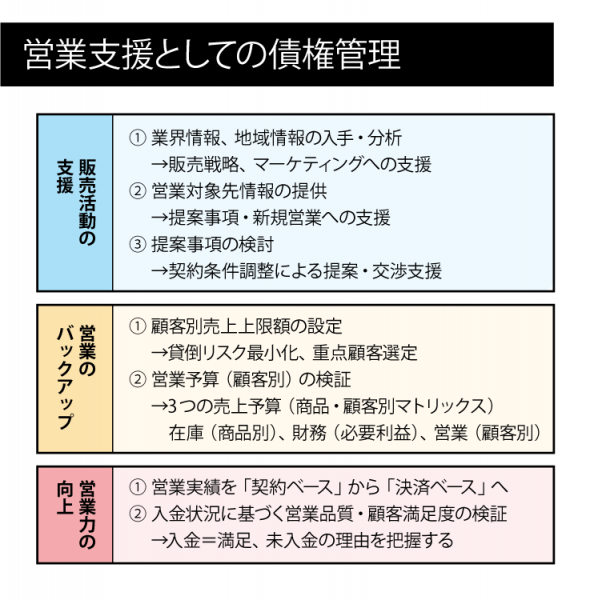

顧客の本当の声を把握しながら営業活動を支援し、営業品質の向上を図る

下図は、営業支援としての売掛債権管理の全体像をまとめたものです。

優良な顧客と取引ができるよう、業界情報、地域情報、営業対象先情報などを、営業部門にリターンしていくことも経理部門の役割となります。

提案事項の検討による契約条件の調整は、営業部門の仕事のように思われるかもしれませんが、債権をどう回収するかということは契約条件で決まりますから、経理部門が関わらないということは、そもそも構造上あり得ません。

同様に、営業予算の検証も経理部門の仕事です。単に必要利益から計画された売上予算は、中身がないため達成されません。どの顧客にいくら売るのか(顧客別)、どの商品をいくつ売るのか(商品別)。必要利益、顧客別、商品別、この3つの営業予算が連動していなければ、単なる数字遊びに終わってしまいます。

翌月回収予定、赤伝未処理、不良売掛金、回収不能見込額などを売掛金残高から除外していくと、6割くらいの残高が「回収努力不足額」、すなわち営業部門が原因の未回収としてリストアップされることがあります。

これらは、売上債権の成立要件(契約書、物品受領証、請求書)を、すべて満たしていないために起こるケースがほとんどです。

顧客は、理由もなく支払を止めたりしません。その理由を把握して改善していくことも、経理部門の重要な役割と言えます。

売掛債権管理は、顧客の本当の声が見える取り組みでもあるのです。

貸倒リスクを最小化するために顧客情報を収集・評価し、対策を打つ

売掛債権は、ほかの資産とは異なり、手元にない資産です。在庫や固定資産のように処分して現金化することはできませんから、

顧客が支払ってくれるかどうかですべてが決まります。毎日の営業活動の中でつねに変化することも、売掛債権の特徴です。

そのため管理しにくく、また、きちんと管理しないと劣化してしまいます。

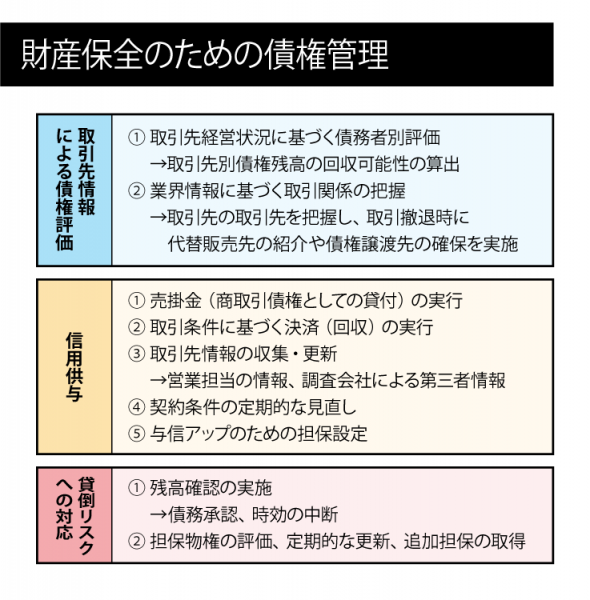

下図では、財産保全のために行う売掛債権管理をまとめてあります。

貸倒リスクを最小化するために、顧客の経営状況や取引関係などの情報を、営業担当者や第三者機関から収集し、分析・評価することも経理部門の仕事です。

例えば、ある顧客が倒産しそうであるという情報を得た場合は、

- 顧客がライバル会社から購入する状況を作り、売掛金残高を減らしていく

- 顧客の債務者を探し出して債権を譲渡し、売掛金を相殺する

- 債権成立の要件を満たさない取引は、売掛金残高確認書で債務承認させる

- 商業債権の時効を中断させる

など、各部門と連携しながら、経理部門で使えるテクニックを活用することになります。

生々しい話ではありますが、このような取り組みを通して、経理部門は企業の売掛債権をしっかりと守っていかなければなりません。

営業循環の適正化と確実な資金化で企業の円滑な資金運用を可能に

債権管理を資金運用という側面から見ると、「営業循環の適正化」と「確実な資金化」が経理部門の役割となります。

営業循環とは、運転資金のこと。

- 在庫(商品、仕掛品、原材料、半製品)

- 売上債権(売掛金、受取手形、前受金)

- 仕入債務(買掛金、支払手形、前払金)

以上3つのサイクルを合わせて「営業循環」と呼び、そのサイトと資金量を調整して、企業の円滑な資金運用を可能にします。

売掛債権の「確実な資金化」が重要な理由は、POINT 1で述べた通りです。

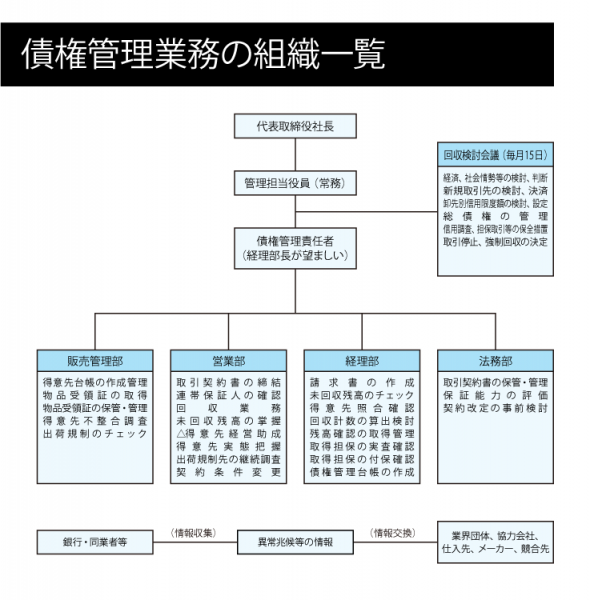

最後に、債権管理業務の組織体系について、年商200億円の物販企業を例にとった組織一覧を下図に掲載しました。どの部署が何をしているかがわかるようになっていますので、ぜひとも自社がどうなっているかを比較検討してみてください。

自社の姿を正確につかむことこそ、改善の第一歩となります。

**********

外波達也氏による「経理業務を徹底的に効率化するセミナー」は、他のテーマもダイジェスト版をご覧いただけます。併せてご一読ください。

※関連記事:月次決算早期化のポイントはココ!