インセンティブ報酬の一種として活用されることも多い、ストックオプションをご存知ですか?

今回は信託型ストックオプションも含めたストックオプションの仕組みを解説します。

ストックオプションとは

ストックオプションとは、日本語で「新株予約権」といい、株式会社に所属する役員や従業員が、予め設定された通常より安い価格で自社株式を購入できる権利を指します。

ストックオプションを付与された役員や従業員は権利を行使することで自社の株式を取得し、株価が上昇したタイミングで売却することができます。

これにより、差額分の利益を得ることができるのです。

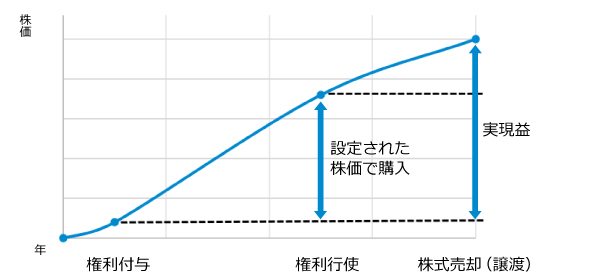

ストックオプションにおける3つのタイミング

ストックオプションを理解するには、以下3つのタイミングを押さえておくことが重要です。

- 権利付与時

ストックオプションの発行・付与を受ける時のこと。

- 権利行使時

権利を行使して設定された価額で株式を購入する時のこと。

- 株式売却(譲渡)時

購入した株式を売却してキャピタルゲインを受け取る時のこと。

ストックオプションは、その時点の本来の株価よりも割安に会社の株式を購入することができます。

株式売却時の株価は権利行使時の価額よりも高ければ高いほど、得られる利益は大きくなります。

ストックオプションのメリット

ストックオプションには以下のようなメリットがあります。

従業員のモチベーション向上

月給は一般的に金額が固定されているため、長期間にわたる勤務の成果を還元するのが難しい一面があります。

ストックオプションの場合、株価と報酬が連動しており、株価が上がれば従業員が受け取る金額も増えるため、従業員に中長期的な業績向上を意識づけることに役立ちます。

社外協力者の長期的な対応維持

ストックオプションは弁護士やアドバイザーなど、一定の要件を満たす社外協力者にも付与することができます。

現金報酬の場合は案件やプロジェクトごとの成果報酬となりますが、ストックオプションを活用することで、より長期的な対応を期待することができます。

国内外の優秀な人材の獲得

従来、日本では賃金の公平性が重視されてきましたが、成果主義が一般的な欧米諸国では、企業への貢献度に見合った報酬設計が求められてきました。

ストックオプションはこの報酬形態に適したものであり、現代では日本でも、ベンチャー企業・業績急成長の企業を中心に社員への新しい報酬システムとして広く活用されているほか、海外の優秀な人材の採用にも役立っています。

ストックオプションのデメリット

株価が下落していると、その分従業員・役員が得られる利益が少なくなるという可能性も持ち合わせています。

ストックオプションの活用

ストックオプションは元々欧米企業での報酬の一形態として活用されてきましたが、最近は日本でも多く取り入れられています。

ストックオプションは、権利付与時点では企業側に多額の支出が生じないため、資金力の低い企業がコスト負担の少ないインセンティブ制度として利用できることが多いのです。

将来的に株価上昇が見込める成長性の高いスタートアップ企業や、新規事業を開始しようとする中小・大手企業が、優秀な人材を獲得・保持するためにストックオプションを活用しているケースも多々あり、これから大きな成長を志す企業の間で注目されています。

信託型ストックオプションとは

ストックオプションにはいくつかの種類があり、それぞれ異なる目的で使用されます。

主な種類は以下の通りです。

- 通常型ストックオプション

- 株式報酬型ストックオプション(権利行使額が低い、いわゆる1円ストックオプション)

- 信託型ストックオプション

この中から、今回は信託型ストックオプションについて解説します。

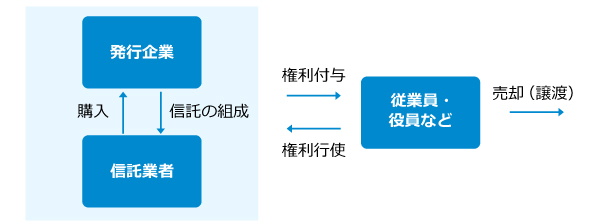

信託型ストックオプションとは、信託を介したストックオプションの形態です。

通常のストックオプションでは、企業が直接役員や従業員に対してストックオプションを付与しますが、信託型ストックオプションは信託業者を介したストックオプションの付与を行います。

流れは以下の通りです。

1. 発行企業による信託の組成

株式の発行企業が、信託業者に金銭を拠出することで信託となります。

信託後、新株予約権の管理や運用は対象者に付与されるまで信託業者が行うことになります。

この段階では、従業員や役員にはストックオプションは付与されていません。

2. 信託業者によるストックオプションの購入

信託業者が発行企業から拠出を受けた現金を使って、ストックオプションを購入します。

3. 信託業者によるストックオプションの付与

信託業者は、発行会社との間で定めた信託契約に基づき、要件を満たした従業員・役員などにストックオプションを付与します。

付与された人は、権利行使の条件が満たされるまでストックオプションを保有できます。

4. 従業員・役員などによるストックオプションの権利行使・譲渡

ストックオプションを保有している人は、通常のストックオプションと同様に権利行使や株式の譲渡を行います。

信託型ストックオプションが広まった背景

信託型ストックオプションが活用されるようになった背景には以下のような運用面と税務面のメリットが関係していると考えられます。

運用面

信託を介さない通常のストックオプションの場合、ファーストステップとして従業員や役員などにストックオプションを付与するため、企業はまだ発生していない将来の貢献を期待してストックオプションを付与することになります。

つまり、将来的にその従業員や役員が本当に成果を出してくれるかわからない状態での付与となるのです。

しかし、信託の仕組みを活用すると、初期段階での運用は企業と信託業者の間で行うため、そのタイミングで従業員や役員にストックオプションを付与する必要がありません。

そのため、「株価上昇をもたらす売上増加に直接貢献した人」など、一定期間に条件を満たした人のみに付与対象者を限定することができ、より企業の業績・株価と連動した形でストックオプションを付与できます。

税務面

ストックオプションの税務処理には2つの制度があります。

1つが税制非適格ストックオプション、もう1つが税制適格ストックオプションで、税制適格ストックオプションは税負担が軽減される場合があります。

これまで、信託型ストックオプションが上記のどちらに該当するかは見解が分かれており、要件を満たせば税制適格ストックオプションになるという見方もありました。

信託型ストックオプションが広まった背景にはこのような税負担の軽減も考えられます。

ただし2023年に国税庁より、信託型ストックオプションは原則として税制非適格ストックオプションに該当するという内容が明示されたため、現在は税務面でのメリットは少なくなっています。

税務面でのメリットは少なくなってしまいましたが、実務上の運用面でのメリットが大きいこと、また、信託会社が契約などのサポートをしてくれることから、今後も信託型ストックオプションを活用する企業は増えていくと考えられています。

ストックオプションの税務処理

先述の通り、ストックオプションには税制非適格ストックオプションと税制適格ストックオプションが存在し、ストックオプションの付与契約で、一定の要件すべてを満たす場合には税制適格ストックオプションに該当するとされています。

税制非適格ストックオプションは、権利行使時と株式売却時に2度課税が発生しますが、税制適格ストックオプションの場合は株式売却時に1度しか課税が行われません。

また、税制非適格ストックオプションでは権利行使時までの経済的利益が給与所得または雑所得として課税されますが、税制適格ストックオプションの場合は株式を売却した時の譲渡益に対する課税のみで完結します。

従って、税制適格ストックオプションは給与所得の税率よりも株式譲渡益の税率が低い場合、税負担が軽減されます。

ただし、要件による制約が多く適用が難しい制度になっているというのが実情です。

以下からはそれぞれの課税方法を見ていきます。

税制非適格ストックオプションの課税関係

権利付与時

特に課税関係は生じません。

権利行使時

ストックオプションの権利行使時の経済的利益は、原則として給与所得として課税されることになります。

経済的利益とは、お金のやり取りはないものの実際に発生している値上がり益になります。

ストックオプションが職務の執行と関連せず与えられた場合などは、雑所得となる場合もあります。

給与所得または雑所得への影響

(権利行使時株価 - 権利行使価格)× 株式数 = 所得金額

なお、ストックオプションを発行した企業は、上記の経済的利益について、源泉所得税を徴収して納付する必要があるので注意が必要です。

株式売却(譲渡)時

ストックオプションを行使して取得した株式を売却した場合、譲渡所得として課税されます。

譲渡所得への影響

(売却価格 - 権利行使時株価)× 株式数 = 所得金額

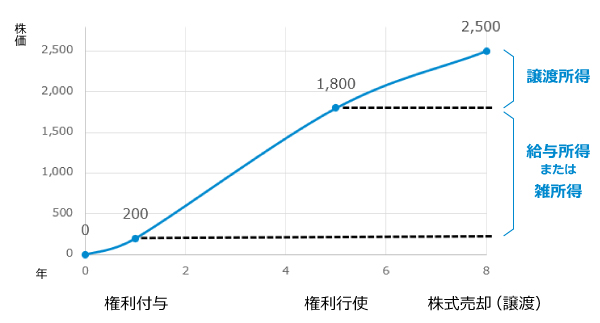

税制非適格ストックオプションにおけるイメージ例

上記の場合、給与所得または雑所得の増加額は、権利行使時の株価(1,800万円)から権利付与時の株価(200万円)を差し引いた1,600万円となります。

また、株式譲渡益は、株式譲渡時の株価(2,500万円)から、行使時の株価(1,800万円)を差し引いた700万円となります。

税制適格ストックオプションの課税関係

権利付与時

特に課税関係は生じません。

権利行使時

ストックオプションを行使して株式を取得した日の経済的利益については、課税を繰り延べられます。

従って、この段階で給与所得や雑所得としての課税は発生しません。

株式売却(譲渡)時

ストックオプションを行使して取得した株式を売却した場合、売却価格と権利行使価格の差額について、全額が譲渡所得として課税されます。

譲渡所得への影響

(売却価格 - 権利行使価格)× 株式数 = 所得金額

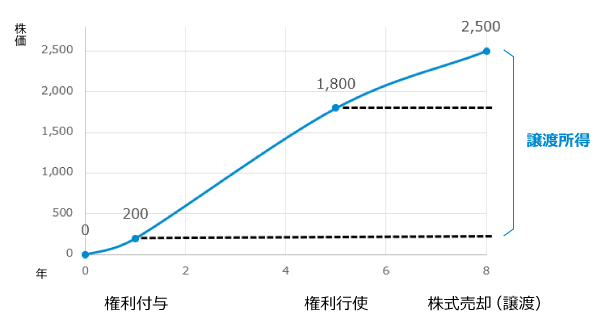

税制非適格ストックオプションにおけるイメージ例

上記の場合、株式譲渡時の株価(2,500万円)から、権利付与時の株価(200万円)を差し引いた2,300万円の全額が株式譲渡益となります。

※参考資料:国税庁「税制非適格ストック・オプションに係る課税関係について」

※本記事の内容は掲載日時点での情報です。

**********

ストックオプションの基本的な内容と、信託型ストックオプションについて解説を行いました。

ストックオプションの付与ができると、国内外問わず優秀な人材を獲得しやすくなります。

今回の記事を参考に仕組みを理解し、導入を検討してみてくださいね。