財務諸表分析は企業の現状を知り将来の方向性を考えるための重要な業務の一つです。

財務諸表分析の結果は、企業価値評価や目標設定の指標としても利用されます。

本記事では、財務諸表分析への理解をより深めるために、その重要性や分析で使用される主要な指標について解説します。

財務諸表分析とは

事業の継続や展開、撤退など、企業の将来について意思決定を行う際は、定性的な情報だけでなく数値的な根拠を持った定量的な情報が必要になります。

企業活動を定量的に把握するための最も信頼できるデータが会計情報であり、その会計情報を集約したものが、財務三表をはじめとした財務諸表です。

財務三表とは貸借対照表(B/S)、損益計算書(P/L)、キャッシュフロー計算書(C/S)のことで、財務諸表の中でも特に重視されています。

これらの財務諸表から得られる情報を活用し、企業の特性を収益性、安全性、成長性などの様々な角度から評価・分析することを財務諸表分析といいます。

経理・経営企画にとっての財務諸表分析

経理・経営企画の担当者は、日々、会計処理業務に接しているため、財務諸表を最も理解しているともいえます。

財務諸表分析をするためには分析の仕方を学習する必要がありますが、スキルを身に付ければ経営者の目線で企業の財政状態・経営状況などを把握できるようになります。

財務諸表に記載された会計情報は、目標設定の具体的な指標にもなるため、売上や利益をどのように拡大していくかの判断基準にもなります。

そのような分析結果は社内外ともに大きな信頼をもって活用されることが多く、経理・経営企画担当者にとって財務諸表分析は重要なスキルの一つといえます。

財務諸表分析における財務三表の役割

財務諸表分析では財務三表の情報を活用して企業の分析を行います。

ここからは、それぞれの財務諸表について解説します。

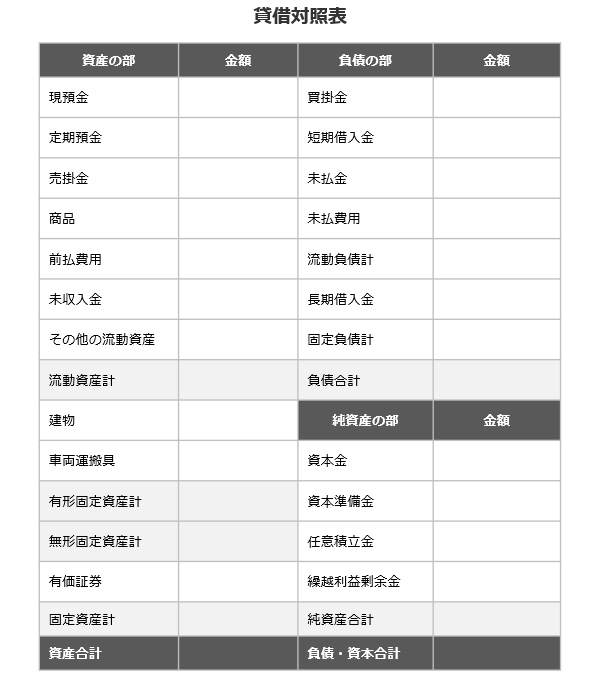

貸借対照表(B/S)

貸借対照表は、右に企業の資金調達源泉を、左に企業の資金運用形態を記載したもので、ある時点での企業の財政状態を表示する役割を持ちます。

貸借対照表は資産、負債、資本に区分されており、資産の合計は、負債・資本の合計と必ず一致するようになっています。

貸借対照表を分析することで、企業がどのように資金調達をし、その資金を何に使用しているのかを明確にすることができます。

※関連記事:会社の財務実態は貸借対照表から分析できる!決算書は作り終えてからが経理の腕の見せどころ

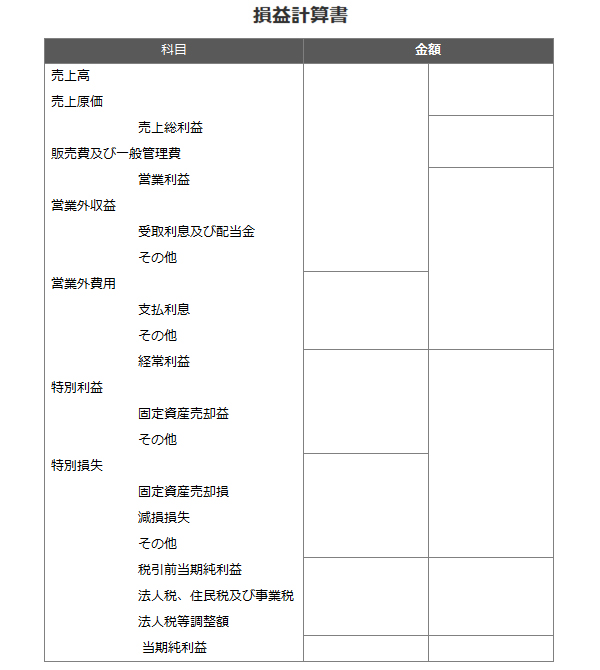

損益計算書(P/L)

損益計算書は、ある期間における企業の支出費用と獲得収入に関する内訳を記載し、どのような活動により資産を増減させているのかを表したものです。

損益計算書では収入から費用を差引いて、利益または損失を算出しており、これは貸借対照表の純資産項目である利益剰余金の増減と連動しています。

損益計算書を分析することで、企業の収益性や経営成績を判断することもできます。

※関連記事:経理の花形!ゼロから学ぶ損益計算書の作り方

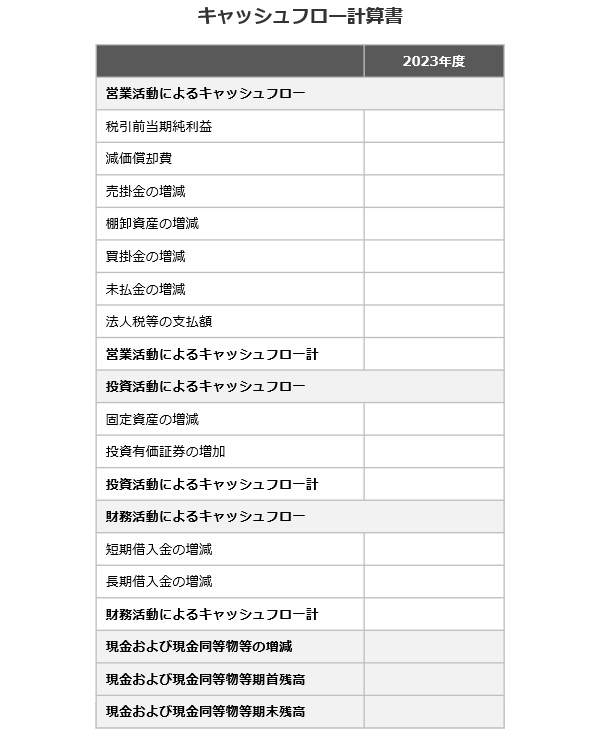

キャッシュフロー計算書(C/S)

キャッシュフロー計算書は、営業活動、投資活動、財務活動の区分に分けて企業の現金収支の流れを示したもので、貸借対照表や損益計算書だけでは把握しきれない、現金の状況を明確にする役割を持ちます。

損益計算書で売上が計上されても、資産の勘定科目は売掛金、未収金など、最終的に現金を増加させるまでにタイムラグが生じるケースは多々あります。

さらにこのタイムタグが大きくなりすぎると、損益計算書では収益が黒字なのに、営業資金が足りなくなるということもあり得るのです。

そんな時、キャッシュフロー計算書で現金の流れを把握すれば、企業が将来的にどのような現金の収入と支出があるかを予測することができます。

また、活動区分ごとの情報を分析することで、企業が今後どのような投資や資金調達を行う必要があるかを判断する重要な指標となります。

※関連記事:フリーキャッシュフローとは?キャッシュフロー計算書(CS)の基礎を理解して経営計画への活用法をつかむ

主な分析方法

財務諸表分析の方法は複数ありますが、今回はそのうちの収益性、安全性、成長性について紹介します。

収益性分析

収益性分析は、企業がどの程度効率的に売上を利益に変えているかを把握するために行われます。

代表的な収益性の指標には、ROA(総資産利益率)、ROE(自己資本純利益率)、売上高利益率、資本回転率などがあります。

ROA

(Return On Asset) |

ROA=利益/総資産 |

企業が調達した資産(Asset)全体に着目して収益性を測定したもので、企業全体における観点からの収益性の尺度として用いられる。 |

ROE

(Return On Equity) |

ROE=利益/株主資本 |

企業が調達した資産のうち、株主に帰属する資本に着目して収益性を測定したもので、企業全体における観点からの収益性の尺度として用いられる。 |

| 売上高利益率 |

売上高利益率=利益/売上高 |

売上のうち何%が利益になっているのかを測定したもので、利益を効率よく獲得できているほど大きくなる。 |

| 資本回転率 |

資本回転率=売上高/資本 |

資本の投下、売上、回収という流れを、一定期間に何回転させているかを確認できる。 |

ROAやROEが高い場合、企業は投下した総資本に対して高い利益を上げていることを示し、競争力の高い商品やサービスを提供できていると読み取ることができます。

※関連記事:ROEとROAはどう違う?収益性分析するなら知っておきたい両者の違い

安全性分析

安全性分析は、企業の債務返済能力や財務的な健全性の観点からリスクを把握するために行われます。

代表的な安全性の指標には、流動比率、負債比率があります。

| 流動比率 |

流動比率=流動資産/流動負債 |

企業の流動資産(現金、預金、売掛金、有価証券など)で、短期の債務返済にどれくらい対応できるかを示す指標。一般的には2以上であれば安全とされる。 |

| 負債比率 |

負債比率=借入金等の他人資本/自己資本 |

企業の負債のうち、借入金などの他人資本の割合を示す指標。借入金は最終的に返済しなければならないので、自己資本との割合を常に把握しておく必要がある。一般的には負債比率が50%以下であれば安全とされる。 |

また、安全性分析では、キャッシュフロー計算書の分析も重要になります。

キャッシュフロー計算書からは、収入・支出の大きさや増減タイミングについての情報を得ることができます。

成長性分析

企業の成長性を分析するには、業績の変化を時系列的に追跡する必要があります。

代表的な指標としては、EPS(一株当たり利益)やPER(株価収益率)があります。

EPS

(Earnings Per Share) |

EPS=当期純利益/発行済株式数 |

企業の株式において1株あたりどれくらい利益を生み出しているか表す指標。企業の収益性を示すものであり、企業の業績を測る上で重要な指標の一つ。この数値が高いほど、企業の業績が良好と考えらる。

|

PER

(Price Earnings Ratio) |

PER=株価/EPS |

株価が1株当たり利益の何倍の値段で取引されているかを確認する指標。株価の割安感を表しており、一般的にPERが低いほど株価が割安であるとされる。 |

なお、成長性分析にあたっては、財務三表のデータを時系列比較することも有効です。

時系列比較とは、ある期間の業績を、前期や前々期の業績と比較して企業の成長傾向を分析する方法です。

業績が低下している企業は、過去の業績と比較したうえで、何が要因となって業績が悪化したのか分析することが重要となります。

これらの指標は複数を組み合わせて分析した方が、より正確な結果を導き出せます。

導き出した数値は業界平均や他社との比較も行うことで、市場動向や競合環境を把握するためにも活用できます。

※関連記事:手元流動性比率はチェックしてる?財務分析初心者も確認すべき財務指標

※本記事の内容は掲載日時点での情報です。

**********

財務諸表分析は目標・戦略策定に欠かせない手段です。

経理・経営企画担当者は、財務諸表分析を通じて経営陣が必要とする情報を提供することができますので、企業としての意思決定に大きく貢献できるともいえるでしょう。

本シリーズの次回の記事では今回説明した財務諸表分析の基礎知識をさらに発展させ、自己資本比率について解説しますので、楽しみにしていてくださいね。