自社の財務における安全性や収益性を正しく知るためには、資金繰りや財務状況について把握できていることが前提となります。

そのために行われるのが財務諸表分析です。

今回の記事では、財務の安全性を示す自己資本比率について確認します。

財務諸表分析や自己資本比率についての理解を深めたい方は必見です。

※関連記事:基礎から知っておきたい財務諸表分析とは?(財務諸表分析からわかる企業価値評価 第1回)

自己資本比率の定義と計算方法

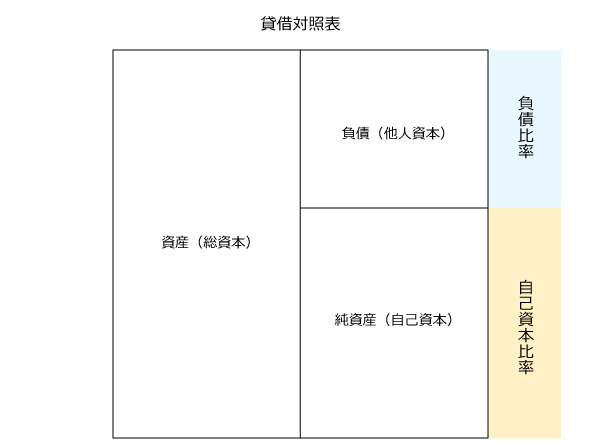

自己資本比率とは、企業の財務安全性を分析するために使用される指標の1つであり、総資本のうち自己資本である純資産の占める割合を指します。

企業の資本は、自己資本と他人資本に分かれており、自己資本は企業が自己の資金を使って投資した資産、他人資本は企業が他人から借りた資金です。

| 総資本 |

自己資本と他人資本の合計 |

| 自己資本 |

貸借対照表の純資産の部に記載された株主資本の金額(新株予約権がある場合にはマイナスした後の金額) |

| 他人資本 |

借入金や買掛金など、いつか返済しなければならない負債の金額の合計 |

自己資本と他人資本によって調達された企業の資産が負債の返済に充当される際は、まず他人資本の返済が優先されます。

そのため、自己資本比率が高いほど、総資本のうち他人資本によって賄われている部分が少ないといえます。

なお、企業の自己資本のうち返済すべき負債が占める割合を示す負債比率も、自己資本比率と併せて分析することが多いため、確認しておきましょう。

自己資本比率・負債比率の計算方法

自己資本比率と負債比率は、次のように計算されます。

自己資本比率 = 自己資本 ÷ 総資本 ×100

負債比率= 他人資本 ÷ 自己資本 ×100

自己資本比率と負債比率の計算例

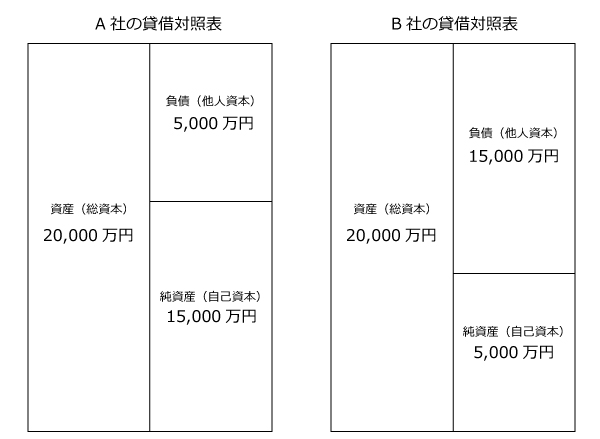

例:A社とB社の財務データ

|

A社 |

B社 |

| 自己資本 |

15,000万円 |

5,000万円 |

| 他人資本 |

5,000万円 |

15,000万円 |

| 総資本 |

20,000万円 |

20,000万円 |

A社

自己資本比率

15,000万円 ÷ 20,000万円 × 100 = 75%

負債比率

5,000万円 ÷ 15,000万円 × 100 = 33%

B社

自己資本比率

5,000万円 ÷ 20,000万円 × 100 = 25%

負債比率

15,000万円 ÷ 5,000万円 × 100 = 300%

以上のことから、総資本の金額は同じですが、A社は自己資本比率が高く負債比率が低いことが、B社は自己資本比率が低く負債比率が高いことがわかります。

自己資本比率が高いA社は自己資本による資金調達が多いため、財務的な安定性が高いと考えられます。

一方、比率が高いB社は、借入金による資金調達が多く、事業が不調になってしまった場合の債務不履行リスクが高いと考えられます。

自己資本比率の財務諸表分析での活用

自己資本比率が高いということは、企業が自己資本によって資金を調達している割合が高いことを示します。

つまり、借入金の比率が小さく、利息負担が少ないということです。

そのため、金融機関や投資家からの信用が得られやすく、融資や資金調達を受けやすい状態だといえます。

逆に自己資本比率が低いということは、企業が借入金から資金を調達している割合が大きいことを示し、財務リスクが高いことを表しています。

自己資本比率があまりに低いと、金融機関や投資家などの利害関係者にとっては資金が返済されないまま倒産するリスクが高まっているということになるため、信用度は低くなります。

※関連記事:金融機関が融資しやすい企業になるためのポイントとは?(新米経理の会計奮闘記第12回)

自己資本比率の高低の目安

自己資本比率の高低の目安は業種や企業の特性によって異なりますが、一般的には30%以上が望ましく、50%を超えている企業は、返済不要の資本や過去の利益からの余剰資金が十分にあると判断できるとされています。

ただし、大企業は株式発行による資金調達が可能ですが、中小企業は金融機関などからの借入に頼らざるを得ない状況が多いことから、自己資本比率は大企業に比べて一般的に低くなる傾向にあり、低い水準でも十分に財務健全性を維持できている場合もあります。

しかし、直近の中小企業庁の調査によれば、自己資本比率の平均は、大企業で44%程度、中小企業で42%程度と、ほぼ同水準に近付いているようです。

参考:中小企業庁「2021年版「中小企業白書」全文」

自己資本比率の改善方法

では、自社の自己資本比率が低いとわかった場合、どのような対策をとればよいのでしょうか。

自己資本比率を改善するには、分子である自己資本を増加させるか、分母である総資本を減少させるかを検討することになります。

自己資本比率を改善する方法①自己資本の増加

分子である自己資本を増加させるには、主に以下のような方法があります。

- 本業で利益を獲得し利益剰余金を増加させる

- 新株発行などの増資によって資本金を増加させる

- 利益剰余金を準備金や積立金として企業内部で積み立てる

なによりも、自己資本を増加させて自己資本比率を増加させるには、本業で利益を生み出すことが一番的確な方法です。

赤字の会社は利益剰余金がその分マイナスになってしまうので、自己資本比率も低下することになります。

自己資本比率を改善する方法②総資本の圧縮

分母である総資本を圧縮させるには、主に以下のような方法が考えられます。

- 売掛金の早期回収などの営業資本の最適化

- 借入金の繰り上げ返済などによる負債の減少

- 不要な固定資産の売却

借入金により営業資金を賄っているケースは多いと思いますが、利益を順調に生み出し余裕資金が出た場合には、借入金の繰り上げ返済についても検討するとよいでしょう。

借入金を早期に返済することで、利息負担が減るとともに、自己資本比率も向上します。

ただし、自己資本比率に着目するあまり、余裕資金以上に総資本を減らし過ぎたり、必要な固定資産までも売却してしまったりすると、企業の営業活動や投資活動に支障をきたすこともあります。

そのため、自社の事業の運営上、自己資本比率はどの程度が望ましいかという基準も確認しておくことがポイントです。

他の指標も併せた総合的な財務諸表分析が重要

自己資本比率は、企業の財務健全性を測る指標の一つですが、この指標だけで企業のすべてを判断することはできません。

したがって、財務諸表分析を行う際には、貸借対照表・損益計算書・キャッシュフロー計算書など財務諸表全体の項目から、様々な指標を組み合わせて総合的に判断することが重要になります。

※本記事の内容は掲載日時点での情報です。

**********

自己資本比率は、企業の財務的な安全性を示す指標です。

高い自己資本比率は自己資本による資金調達が多く財務的な安定性が高いということに対し、低い場合は財務リスクが高いことを示します。

今回紹介した自己資本比率の改善策についても、ぜひ実務でも参考にしてみてくださいね。