2023年10月から開始のインボイス制度の導入を契機に、消費税への理解を深める重要性はますます増加しています。

今回は、いまさら聞けない消費税の概要や計算方法を、改めて解説します。

消費税の納税義務者とは

消費税の課税対象となる商品の販売、サービスの提供を行った法人や個人事業者は、消費税を納める義務があります。

| 法人 |

すべての法人に納税義務がある |

| 個人 |

事業を行っている個人に納税義務がある |

ただし、一定の売上基準を超えていない場合は、消費税の納税義務が免除されます。

このような事業者は免税事業者と呼ばれています。

免税事業者は以下の要件をすべて満たす必要があります。

- 基準期間(原則として2年前)における課税売上高が1,000万円以下

- 特定期間(個人の場合は、前年1月1日から6月30日まで、法人の場合は前年の事業年度開始日から6カ月間)における課税売上高または給与等支払額が1,000万円以下

【令和5年度税制改正】免税事業者と適格請求書発行事業者の関係

2023年10月のインボイス制度導入により、インボイスを発行できる適格請求書発行事業者となるためには、売上規模の小さい免税事業者であっても課税事業者になる必要があるということが注目されています。

課税事業者になるには、原則として「消費税課税事業者選択届出書」を提出する必要があります。

ただし、2023年9月30日までに「適格請求書発行事業者の登録申請書」を提出して登録手続きを済ませた事業者については、「消費税課税事業者選択届出書」の提出がなくても課税事業者となることが認められています。

インボイス制度導入後、免税事業者は売手としてインボイスの発行ができず、取引先は免税事業者からの仕入れに対する仕入税額控除の金額が制限されることになります。

これにより取引自体がなくなってしまうケースも十分に考えられるため、現在は免税事業者にとって課税事業者になるかどうかを考える重要な局面にあるといえます。

※令和5年度税制改正によって、登録申請のスケジュールは緩和されています。

消費税を納税する際の全体的な流れと計算の仕組み

ここからは、消費税を納税するまでの流れと、計算の仕組みについて解説します。

消費税を納税する際の全体的な流れ

納税義務がある場合、消費税を納税するまでのおおまかな流れは以下の通りです。

1. 税率ごとに区分し取引金額を集計する

まずは期中の取引について、個人は1年分、法人は1事業年度分集計します。

消費税と地方消費税の税率は、標準税率と軽減税率の複数税率となっています。

そのため、課税売上高と課税仕入れの金額は、その取引の税率ごとに区分したうえで集計する必要があります。

| 標準税率 |

消費税率7.8%、地方消費税率2.2% |

| 軽減税率 |

消費税率6.24%、地方消費税率1.76% |

2. 勘定科目ごとに税率や消費税区分を確認する

期中に判断した税率や消費税区分に問題がないか、勘定科目ごとに整理します。

売上側では、課税売上・免税売上・非課税売上・課税対象外取引の消費税区分があります。

また、仕入れ側では、課税仕入れ・課税対象外仕入れの区分があり、さらに課税仕入れの中には、課税売上にのみ要するもの・非課税売上にのみ要するもの・課税売上と非課税売上に共通して要するものの区分があります。

例えば、一般的な商品の販売取引は課税売上取引、土地や有価証券の譲渡は非課税取引です。

このような区分は期中のタイミングでしっかり分類できていれば問題ありませんが、消費税額計算前には必ず再確認しておきましょう。

3. 消費税額を計算し申告・納税を行う

売上に係る消費税額、仕入れに係る消費税額の順に消費税額の計算を進めた後、最終的に納付すべき消費税額を算出します。

計算過程を消費税申告書に記載して税務署に提出したうえで、納付すべき消費税・地方消費税を納税することになります。

消費税額の計算の仕組み

消費税額は、売上等で受け取った消費税から仕入れや経費にかかった消費税を差し引いて算出します。

| 売上税額 |

税率ごとに計算した課税期間中の課税売上げに係る消費税額

※売上値引きや貸倒れがあった場合はその取引に係る消費税額を控除します。 |

| 仕入税額 |

税率ごとに計算した課税期間中の課税仕入れに係る消費税額 |

| 中間納付 |

当期分の消費税を期中に前払いする制度。

原則として前期の消費税の年税額が48万円を超える場合には中間納付を行う義務がある。 |

国への消費税の納付税額

売上税額 – 仕入税額 – 中間納付税額

地方消費税額

国への消費税額(中間納付税額控除前)× 22 ÷ 78 – 中間納付譲渡割額

売上税額、仕入税額は、双方とも税率ごとに課税期間中の取引金額を集計します。

また、中間納付を行っている場合は、期末における消費税の納付税額がその分少なくなります。

売上税額の計算

課税期間の税込の売上税額を集計した後の売上税額の計算について、具体的に確認してみます。

課税標準額

課税売上げ(標準税率)の課税標準額

課税売上高(税込)× 100 ÷ 110(千円未満切捨て)

課税売上げ(軽減税率)の課税標準額

課税売上高(税込)× 100 ÷ 108(千円未満切捨て)

課税売上げに係る消費税額

課税売上げ(標準税率)に係る消費税額

課税売上げ(標準税率)の課税標準額 × 7.8%

課税売上げ(軽減税率)の課税標準額

課税売上高(税込)× 100 ÷ 108 × 6.24%

なお、売上げを税率ごとに区分することが困難な中小事業者(基準期間における課税売上高が5,000万円以下の事業者)に対しては、2023年9月末までの期間、売上税額の計算の特例(軽減売上割合の特例)が設けられています。

本制度は軽減税率の導入にあたっての一定期間の措置で、インボイス制度導入後は適用がありませんので、ご注意ください。

仕入税額の計算

仕入税額の計算については、原則法、簡易課税、インボイス制度導入に伴う経過措置(2割特例)があります。

|

仕入税額控除額 |

| 原則法(全額控除) |

すべての課税仕入れから生じた消費税額 |

| 原則法(個別対応方式) |

課税売上にのみ要する課税仕入れから生じた消費税額 + 課税売上と非課税売上に共通して要する課税仕入れから生じた消費税額 × 課税売上割合 |

| 原則法(一括比例配分方式) |

すべての課税仕入れから生じた消費税額 × 課税売上割合 |

| 簡易課税 |

課税売上げに係る消費税額 × みなし仕入率(業種に応じて40%~90%) |

| インボイス制度導入に伴う経過措置(2割特例) |

課税売上げに係る消費税額 × 80%相当額 |

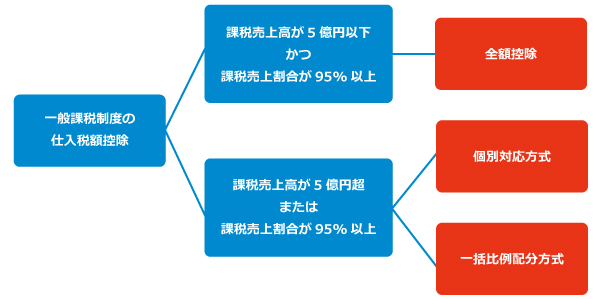

原則法による仕入税額の計算

仕入税額について、課税売上割合(売上全体に対する課税売上の比率)が95%以上の場合は、その全額を控除できます。

課税期間の課税売上高が5億円を超える場合は、個別対応方式または一括比例配分方式のいずれかの方法により仕入控除税額の計算を行うことになります。

簡易課税による仕入税額の計算

基準期間(2年前)の課税売上高が5,000万円以下で、かつ、前事業年度までに届出を行った事業者は、簡易課税制度の適用を受けることができます。

※関連記事:簡易課税制度とは?インボイス制度導入前に押さえておきたい消費税の計算の仕組み

インボイス制度導入に伴う仕入税額控除の計算特例(2割納税の特例)

インボイス制度導入に伴い、小規模事業者がインボイス発行事業者になった場合、仕入税額控除計算の特例が認められます。

免税事業者から適格請求書発行事業者になる場合、2023年10月1日から2026年9月31日を含む課税期間について、仕入税額控除相当額として、売上に係る消費税額の80%を控除することができます。

このため、インボイス制度開始後に課税事業者となった場合であっても、実質的な消費税の負担額は売上に係る消費税額の20%に軽減できることになりました。

また、この特例は、確定申告書に追記するだけで適用できるため申告時に選択が可能です。

原則法による計算例

条件例

M社の当課税期間の課税売上高等の状況は以下の通りです。

旧税率(3%、4%または6.3%)や軽減税率(6.24%)が適用された取引はありません。

売上税額の計算は原則法、仕入税額の計算方法については、全額控除を適用するものとします。

| 課税売上高(税込) |

33,000,000円 |

| 課税仕入れの金額(税込) |

22,000,000円 |

| 中間納付消費税額 |

400,000円 |

| 中間納付譲渡割額 |

100,000円 |

売上税額の計算

課税売上げの課税標準額 = 33,000,000 × 100 ÷ 110 = 30,000,000

課税売上げに係る消費税額 = 30,000,000 × 7.8% = 2,340,000

仕入税額の計算

課税仕入れに係る消費税額 = 22,000,000 × 7.8 × 100 ÷ 110 = 1,560,000

納付税額の計算

国への消費税の納付税額 = 2,340,000 – 1,560,000 – 400,000 = 380,000

地方消費税額 =(2,340,000 – 1,560,000)× 22 ÷ 78 – 100,000 = 120,000

消費税及び地方消費税の納付税額 = 500,000

※関連記事:インボイス制度導入前にチェック!消費税の仕入税額控除の基礎知識

※本記事の内容は掲載日時点での情報です。

**********

今回の記事では、経理担当者として必ず押さえておきたい消費税の計算の流れや実際の計算方法について解説しました。

まずは、紹介した全額控除の計算例を理解できるようにしましょう。

そのうえで、個別対応方式や一括比例配分方式、その他の特例の計算方法についてもマスターしていきましょう!