2023年4月から、ついに給与のデジタル払いが解禁となります。

従業員にとっては便利になるケースが多いと思われますが、企業としてはどのように対応していくべきなのでしょうか?

今回は、給与のデジタル払いを導入した際の企業側の対応について確認します。

給与のデジタル払いとは

給与のデジタル払いは、正式には「賃金のデジタル払い」と呼ばれているもので、給与や賞与を、従業員のキャッシュレス決済用のアカウントに直接入金する支払い方法のことです。

デジタルペイロールともいいます。

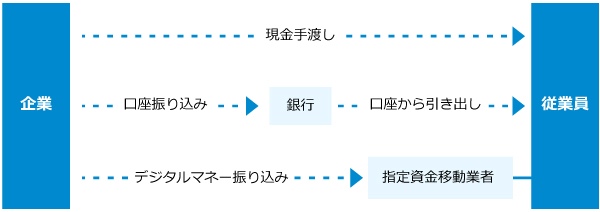

これまで日本では、給与の受取方法として「現金渡し」、「銀行口座への振込」が認められていました。

それに加えて、今後は「電子マネー口座による支給」が新しい選択肢となります。

給与のデジタル払いは、銀行口座を介さずに利用できる決済用アカウントに直接入金があるため、従業員に対する利便性が高まります。

また、外国人など、銀行口座を持たない従業員への支払い方法の選択肢が増え、多様な働き方に対応できるようになります。

なお、給与のデジタル払いを採用する場合は、従業員が銀行口座または証券総合口座への支払いも併せて選択できるようにする必要があります。

※関連記事:給与のデジタル払いが日本でも解禁へ?アメリカの例に見る今後の動向は

給与のデジタル払いに関するスケジュール

給与のデジタル払いは2020年頃から政府によって活発に議論されており、2023年4月1日から制度上の解禁となりました。

ただし、2023年4月時点では厚生労働省による資金移動業者の指定がされていないため、実際の運用までもう少し待つ必要があります。

今後、厚生労働省が業者を指定後、企業と従業員が同意した場合に給与のデジタル払いが可能になります。

| 2023年4月~ |

資金移動業者による厚生労働省への申請受付開始 |

| 申請から数か月後 |

厚生労働大臣が資金移動業者として指定 |

| 指定後 |

デジタル払い導入企業が労使協定を締結 |

| 労使協定締結後 |

従業員に説明し、同意書の提出を受ける |

| 従業員と同意後 |

給与のデジタル払い開始 |

指定資金移動業者とは

資金移動業者とはキャッシュレス決済を運営している事業者のことです。

その中でも、給与のデジタル払いに対応した資金移動業者は指定資金移動業者のみに限られます。

指定資金移動業者は厚生労働省に申請をすることによって指定されるもので、以下の要件を満たす必要があります。

- 業者の破綻時には、保証機関などから、従業員に対して速やかに口座残高を保証する仕組みがあること

- 口座残高上限額(100万円以下)を設定していること、または、100万円を超えた場合でも速やかに100万円以下にするための措置を講じていること

- 従業員の意図に反した不正出金などについて、補償する仕組みが確保されていること

- 最後に口座残高が変動した日から少なくとも10年間は口座残高が有効であること

- ATMなどを使って1円単位で賃金の受け取りが可能であり、少なくとも毎月1回は従業員の手数料負担なく指定資金移動業者の口座から払い出しができること

- 賃金の支払いに関する業務の実施状況及び財務状況を適時に厚生労働大臣に報告できる体制があること

- 上記のほか、賃金の支払いに関する業務を適正かつ確実に行うことができる技術的能力を有し、かつ、十分な社会的信用を有すること

※参考資料:厚生労働省「資金移動業者の口座への賃金支払について」

指定された資金移動業者については、今後、厚生労働省のホームページで公表される予定です。

※参考資料:厚生労働省「資金移動業者の口座への賃金支払(賃金のデジタル払い)について」

企業が給与のデジタル払いを行うために必要な対応

給与のデジタル払いを行うためには、様々な準備をする必要があります。

就業規則の改定

給与のデジタル払いを行う場合、賃金に関する就業規則の規定を改定しなければなりません。

労働基準法では、賃金は原則として通貨(現金)で支払うこととされています。

給与のデジタル払いは「現金以外の方法での支給を特別に認めるもの」という扱いになるので、規定にもその旨を記載する必要があるのです。

就業規則には、主に、以下のような内容を追記することになります。

- 従業員が希望する場合には、労使協定を締結の上、賃金のデジタル払いを行うこと

- デジタル払いは指定資金移動業者を通じて行うこと

- 指定資金移動業者の口座の上限残高(100万円)を超えた場合には、従業員が希望する別の方法(現金・銀行口座など)でその超えた分の支払いが行われること

労使協定の締結

給与のデジタル払いを導入する場合、企業と従業員との間で労使協定を締結する必要があります。

労使協定は、労働組合がある場合はその労働組合と、ない場合は従業員の過半数を代表する人との間で締結します。

その際は主に以下の事項を記載するようにします。

- 口座振込などの対象となる従業員の範囲

- 口座振込などの対象となる賃金の範囲及びその金額

- 取扱金融機関、取扱証券会社、取扱指定資金移動業者の範囲

- 口座振込などの実施開始時期

※参考資料:厚生労働省「賃金の口座振り込み等について(基発1128第4号)」

従業員への個別説明

労使協定を締結後、デジタル払いを希望する従業員に対して個別で留意事項を説明し、同意書の記入を依頼します。

同意書には、給与のデジタル払いで受け取る給与額や、資金移動業者口座番号、代替口座情報などを記載してもらいます。

セキュリティの強化

給与のデジタル払いが実現した場合、普段利用する決済アプリに給与が直接振り込まれることになります。

指定資金移動業者を利用すれば、基本的に不正アクセスなどを受けた場合の保障などもされているはずですが、業者の選定にあたってはセキュリティ面で問題ないかという確認も重要です。

さらに企業側は、現在使用している給与システムがデジタル払いに対応しているか、セキュリティ面に問題はないかについても確認し、状況によっては環境を整える必要もあります。

給与のデジタル払いの導入にあたってのポイント

続いて実際に給与のデジタル払いを導入した際に意識しておくべきことを紹介します。

従業員の希望を第一に考える

給与のデジタル払いは義務ではありません。

そのため、まずは自社の従業員がデジタル払いを希望しているかどうかを確認することが重要です。

給与のデジタル払いの運用がまだ始まっていない今のタイミングで社内アンケートなどを実施し、自社で実施すべきかどうかの検討を進めておくとスムーズです。

デジタル給与は貯蓄目的ではないことを意識する

給与のデジタル払いで利用する決済事業者の口座残高上限は100万円です。

これは給与のデジタル払いが「貯蓄」を目的したものではなく、日々の生活での「使用」を目的にしていることによります。

これにより、多くの従業員は、従来通りの銀行口座への振込に加えて、デジタル払いも追加するという支給方法を希望することが予想されます。

そのため、デジタル払いを希望する従業員に対しては、全額をデジタル払いとするのか、銀行口座への振込との併用を希望するのかを事前に確認しておくことが重要です。

併用を希望する場合には、毎月いくらをデジタル払いとして支給希望なのかについても併せて確認しておくと導入時の給与支払いの流れをシミュレーションしやすくなるでしょう。

デジタル化の推進に対応できる体制を整備する

近年、e-Taxや電子化の活用など、企業環境のデジタル化が推進されています。

給与のデジタル払いの導入にあたっても、給与システムの見直しや新規導入が必要になる可能性があります。

改正への対応を迅速かつ安全に行えるソフトウェアの導入を検討し、環境を整えてみてください。

なお、給与のデジタル払いを行う場合、給与振込の運用方法が変更になります。

給与振込は毎月行われるものですから、いざ給与のデジタル払いを採用してうまくいかなかった場合、長期に影響が及ぶと考えられます。

運用で変更すべき点がどこにあるのかを社内で確認しておき、しっかりと計画を立てておきましょう。

※本記事の内容は掲載日時点での情報です。

**********

給与のデジタル払いについて、どのような対応が必要かイメージできたでしょうか。

就業規則・労使協定・給与システムなど、対応が必要なものは広範囲に及びますが、導入することでより多様な働き方への対応が可能になります。

社内アンケートを実施するなど、現場の状況を把握して、企業としてどのように取り組んでいくかを明確にしましょう。