消費税の計算では、課税売上で生じた消費税から課税仕入れで生じた消費税を控除できる仕組みがとられています。この控除のことを仕入税額控除といいます。

仕入税額控除は、消費税の課税事業者に限り適用できます。課税事業者は、毎年、課税売上で生じた消費税に対して仕入税額控除を行った後で、残った差額分の消費税について確定申告を行う義務があります。

消費税における「仕入れ」とは

仕入税額控除の計算対象となる仕入れのことを、課税仕入れといいます。

消費税における「仕入れ」の範囲は会計上の「仕入れ」よりも広く、広告宣伝費や委託料などの販売費、一般管理費として処理されるものや、固定資産の取得も含まれます。

ただし土地の購入などの非課税取引や、課税対象とならない給与賃金の支払いについては含まれません。

仕入税額控除の対象となる取引

仕入税額控除を受けるためには、対象の取引が消費税の課税取引における要件を満たしている必要があります。

国内取引での消費税の課税対象は、以下の要件をすべて満たさなければなりません。

- 国内取引であること。

- 事業者が事業として行うものであること。

- 対価を得て行うものであること。

- 資産の譲渡、貸付け、役務の提供であること。

上記に該当しない取引は、仕入税額控除の適用を受けることができません。

仕入税額控除に要する書類

一回の取引の税込価額が3万円以上の場合、仕入税額控除を行うためには、原則として要件を満たす帳簿と請求書の保存が必要です。この両方が保存されていないと仕入税額控除は認められません。

作成した帳簿と請求書は、事業年度末の2カ月後から原則として7年間の保存が必要です。

ただし、課税仕入れに係る支払い対価の額の合計額が3万円未満など一定の場合には、帳簿のみの保存でも仕入税額控除が認められる場合もあります。

※なお、簡易課税制度を選択している場合、請求書の保存は仕入税額控除の要件となりません。また、現在の保存要件は2022年10月1日から適格請求書等(インボイス)保存方式に移行予定です。

2023年10月から「適格請求書等保存方式(インボイス制度)」が導入されます。

これにより、原則として、仕入税額控除には課税事業者であるインボイス発行事業者から交付される「適格請求書(インボイス)」の保存が必要となります。

令和5年度税制改正大綱での改正点

仕入税額控除を適用するためには、原則としてすべての取引にインボイスの取得と保存が必要となります。ただし改正により、2年前の課税売上が1億円以下の事業者が行う1万円未満の少額取引については、6年間の経過措置として、インボイスの保存がなくても帳簿のみで仕入税額控除が認められることとなりました。

なお、インボイス発行事業者になるには事前の登録申請が必要です。申請期限はもともと2023年3月31日でしたが、改正によって2023年9月30日までに申請されたものについては2023年10月1日からの登録が認められる予定です。

仕入税額控除の要件を満たすインボイスの記載事項

インボイスとは、「売り手が買い手に対して正確な適用税率や消費税額などを伝えるための手段」です。請求書や納品書、領収書など、書類の様式や名称は問いませんが、仕入税額控除を適用するためには以下の記載内容を満たす必要があるので注意しましょう。

なお、赤字部分が現行の請求書の記載事項に追加されるものです。

- インボイス発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜または税込)及び適用税率

- 消費税額等(端数処理は一インボイス当たり、税率ごとに1回ずつ)

- 書類の交付を受ける事業者の氏名又は名称

※簡易インボイスを交付する場合は適用税率と消費税額はいずれかの記載で問題なく、6の記載も不要となります。

※参考資料:国税庁「消費税の仕入税額控除の方式としてインボイス制度が開始されます」

なお、インボイス発行事業者は、インボイスの記載内容に誤りがあった場合には修正インボイスを、交付後に値引などがあった場合には返還インボイスを交付する必要があります。

令和5年度税制改正大綱での改正点

改正により、少額(売上に係る対価の返還などに係る税込価額が1万円未満)の返還インボイスの交付義務は免除されることとなりました。

課税仕入れの相手先の確認

2023年10月から、免税事業者と消費者からの仕入れについては、原則として仕入税額控除の適用ができなくなります。

仕入税額控除の適用可能範囲は以下の通りです。

| 2023年9月30日まで |

2023年10月1日以降 |

|

|

(経過措置あり)

|

免税事業者からの仕入れに対する仕入税額控除の経過措置

経過措置により、免税事業者や消費者からの仕入れであっても、インボイス制度導入前の要件を満たす請求書を保管して帳簿に必要事項を記載している場合には以下の表の割合で仕入税額控除が認められます。

| 2023年10月1日から2026年9月30日まで |

2026年10月1日から2029年9月30日まで |

| 仕入税額相当額の80% |

仕入税額相当額の50% |

※参考資料:国税庁「免税事業者からの仕入れに係る経過措置」

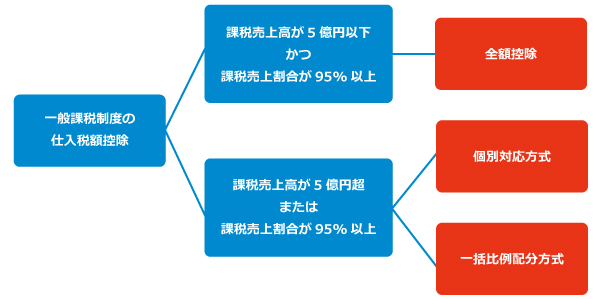

仕入税額控除の計算方法には、一般課税制度と簡易課税制度があります。

一般課税制度は、全額控除、個別対応方式、一括比例配分方式と細分化されており、その年の課税売上高の規模と課税売上割合(売上高のうち消費税が課税されている売上の割合)に応じて、以下のように整理することができます。

個別対応方式と一括比例配分方式については、事業者にとってより有利な方を選択することが可能です。

簡易課税制度は、中小事業者や個人事業主の負担軽減のために、一般課税よりも仕入税額控除の処理を簡単にしたもので、課税売上に係る消費税額に対して「事業に応じた一定の割合(みなし仕入率)」を掛けた金額を仕入控除税額とします。

前年に届出を行っており、2年前の課税売上高が5,000万円以下である事業者は簡易課税制度の適用を受けることができます。

※関連記事:簡易課税制度とは?インボイス制度導入前に押さえておきたい消費税の計算の仕組み

令和5年度税制改正大綱での改正点

改正により、2026年までの3年間、小規模事業者がインボイス発行事業者になった場合の計算の特例が認められます。要件を満たす場合、仕入税額控除相当額として、売上に係る消費税額の80%を控除することができるため、実質的な消費税の負担額は売上に係る消費税額の20%に軽減されます。

続いて一般課税制度の計算方法をそれぞれ紹介します。

全額控除

全額控除は、課税仕入れに係る消費税額の全額を控除できる、最も有利な計算方法です。

この計算方法は課税売上高が5億円以下で、かつ、課税売上割合が95%以上の場合に適用可能です。

個別対応方式

個別対応方式とは、課税仕入れに係る消費税額を3つに分けて計算する方法です。

まず、1年間の課税仕入れを以下の3つに区分します。

- 課税売上にのみ要するもの

- 非課税売上にのみ要するもの

- 課税売上と非課税売上に共通して要するもの

仕入税額控除できるのは、以下の算式で計算した金額となります。

1の消費税額 + 3の消費税額 × 課税売上割合

一括比例配分方式

一括比例配分方式では、1年間の課税仕入れについて、個別対応方式のように区別を行いません。

仕入税額控除できるのは、以下の算式で計算した金額となります。

すべての課税仕入れに係る消費税額 × 課税売上割合

※すべての課税仕入れとは、個別対応方式の1~3の合計と同じです。

なお、軽減税率対象の取引があったりなど、税率が混在している場合は、8%と10%の取引ごとに分けて計算し、最後に金額を合算します。

個別対応方式と一括比例配分方式の有利不利の判定

一般に非課税売上のみに対応する課税仕入れの金額が多い場合は、一括比例配分方式が有利とされています。

ただし、どちらの方式が有利になるかについては、課税売上や課税仕入れの金額規模あるいは課税売上割合によって異なりますので、実際に計算したうえで判定することをおすすめします。

以下では、具体的な数値例を使って実際に金額を比較してみます。

条件例

| 課税売上高合計 |

1,200,000円(税抜) |

| 非課税売上高合計 |

300,000円 |

| 課税売上割合 |

80%(課税売上1,200,000/総売上高1,500,000) |

| 課税売上にのみ対応する課税仕入れ |

500,000円 |

| 非課税売上にのみ対応する課税仕入れ |

100,000円 |

| 共通対応課税仕入れ |

100,000円 |

| 課税仕入れの合計 |

700,000円 |

| 消費税率 |

10%

※8%の売上・仕入れは生じていないものとします。 |

個別対応方式による消費税額の計算

(1) 売上に係る消費税額

課税売上分:1,200,000円 × 10% =120,000円

(2) 仕入税額控除額

- 課税売上対応課税仕入れ:500,000円 × 10% = 50,000円

- 非課税売上対応課税仕入れ:0円

- 共通対応課税仕入れ:100,000円 × 10% × 80% = 8,000円

合計:58,000円

(3) 消費税額

(1) – (2) = 62,000円

一括比例配分方式による消費税額の計算

(1) 売上に係る消費税額

課税売上分:1,200,000円 × 10% = 120,000円

(2) 仕入税額控除額

課税仕入れの合計分:700,000円 × 10% × 80% = 56,000円

(3) 消費税額

(1)-(2) = 64,000円

判定

今回の計算結果では、個別対応方式の方が納付する消費税額が少なくなり、有利と判断できました。

有利不利の選択にあたっての注意点

個別対応方式では各項目に応じた対応ができますが、非課税売上のみに対応する課税仕入れについては仕入税額控除を適用することができません。そのため、一括比例配分方式とどちらの計算方法が有利かは、業種や売上形態などによっても異なります。

また、一括比例配分方式を選択した場合には、選択をした年を含めて2年間は一括比例配分方式を適用し続ける必要があります。

例えば、2023年に一括比例配分方式を選択した場合には、2024年は一括比例配分方式で計算を行い、2025年以降は個別対応方式も選択できるようになります。

ただし、一括比例配分方式を選択した翌年に全額控除が適用できる際は、全額控除を適用することが可能です。この場合は、翌年から制限なく個別対応方式、一括比例配分方式の選択ができるようになります。

※本記事の内容は掲載日時点での情報です。