2023年10月1日からインボイス制度が導入されます。

今回の記事では、目前に迫ったインボイス制度導入に課税事業者がスムーズに対応するために、令和5年度税制改正内容も確認しながら、改めて準備事項を整理していきます。

インボイス制度の概要と令和5年度税制改正による留意点

インボイス制度は、正式名称を「適格請求書等保存方式」という、複数税率に対応した消費税の仕入税額控除の方式についての制度です。

2023年10月1日にインボイス制度が導入されると、買い手が消費税の仕入税額控除をする際は、原則として売り手からの適格請求書等(インボイス)の交付が必要となります。

インボイスはインボイス発行事業者のみが交付できるもので、紙データだけでなく電子データでの提供も認められています。

インボイス発行事業者となるために、売り手は適格請求書発行事業者の登録をしなければなりません。

また、適格請求書発行事業者の登録をするためには課税事業者となる必要があります。

適格請求書発行事業者の登録受付は2021年から開始しているため、必ず2023年10月の制度開始前に行い、間に合わないことがないようにしましょう。

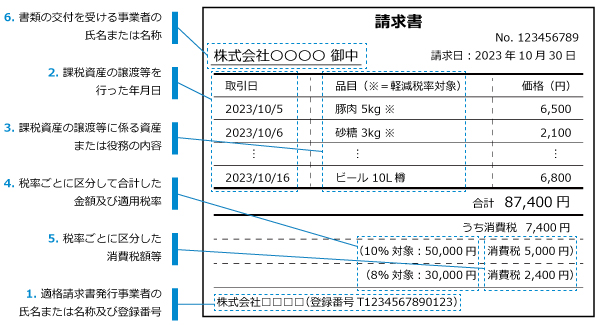

インボイスの記載事項

インボイスは、特定の記載事項を満たさなくてはなりません。

会計システムなどからインボイス発行する場合も含めて、インボイス制度導入前に必ず、記載事項を満たしたインボイスが作成できるよう確認しましょう。

- 適格請求書発行事業者の氏名または名称及び登録番号

- 課税資産の譲渡等を行った年月日

- 課税資産の譲渡等に係る資産または役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

- 課税資産の譲渡等の税抜価額または税込価額を税率ごとに区分して合計した金額及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名または名称

なお、飲食業やタクシー業など、不特定多数にインボイスを交付する事業者は、上記よりも要件が緩和された適格簡易請求書を使用することも認められています。

適格簡易請求書では、「6. 書類の交付を受ける事業者の氏名または名称」の記載などを省略することができます。

令和5年度税制改正におけるインボイス制度の改正点

令和5年度税制改正で、インボイス制度には主に以下の改正が入っています。

| 対象 |

改正内容 |

| 免税事業者からインボイス発行となる事業者 |

消費税の納税額を売上税額の2割とできる制度(2割特例)の創設

※あくまでも経過措置であり、期限が切れた後どうするかを検討したうえでの対応が必要です。 |

| 基準期間の課税売上高が1億円以下など、一定規模以下の事業者 |

対価が1万円未満の取引について、インボイスの保存がなくても帳簿への記載のみで仕入税額控除が可能に |

| すべての事業者 |

少額(1万円未満)の取引については、適格返還請求書(返還インボイス)の交付を免除 |

| 免税事業者 |

インボイス登録申請の柔軟化(2023年9月30日までに申請書を提出した場合は制度開始日から登録事業者に) |

また、インボイスの保存を電子データで行う場合には、電子帳簿保存法における電子取引データ保存制度の要件に従う必要がある点にも注意が必要です。

この電子データの保存についても、令和5年度税制改正による変更があります。

具体的には、保存要件に従った保存が間に合わなかったことに相当の理由があると税務署が認める事業者については、税務調査などで書面の提示やダウンロードなどの要求に応じられれば、保存要件を満たさずとも電子データでの保存が認められるようになりました。

※関連記事:速報!令和5年度税制改正大綱で押さえておきたい法人税・消費税・電子帳簿保存法の改正点

インボイス制度での義務

インボイス制度の義務は買い手と売り手によって異なります。

買い手は仕入税額控除の適用を受けるために、原則として、売り手から交付されたインボイスを保存しておかなくてはなりません。

また、売り手は取引相手からの求めに応じてインボイスを交付し、そのインボイスの写しを保存する義務があります。

買い手側の確認事項

ここからは、買い手側にポイントを絞って確認事項をまとめます。

仕入税額控除が認められるインボイスの範囲

仕入税額控除が認められるインボイスとして認められるのは、以下の書類です。

- インボイス、適格簡易請求書

- 仕入側(買い手側)が作成する仕入明細書など、インボイスの記載事項が適切に記載されているもの

- インボイスの電子データ

特に買い手側が作成した仕入明細書をインボイスとして利用する場合は、インボイスの記載事項を満たすよう注意してください。

上記の理由で、インボイス制度導入後は仕入明細書の内容を変更しなければならないこともありますので、取引先とも事前に協議のうえ確実に対応するようにしましょう。

インボイスの保存方法

買い手は、インボイスの交付を受けるのが困難な場合を除いて、帳簿に記載のうえ、インボイスを保存していることが仕入税額控除を受けるための要件となります。

電子インボイスの場合は、使用している会計システムの状況なども含めて、電子帳簿保存法に従って適切に保存できているかを確認しておくことが重要です。

なお、令和5年度税制改正によって、基準期間の課税売上高が1億円以下、または特定期間における課税売上高が5,000万円以下の小規模な事業者については、インボイス制度開始後も一定期間において、税込1万円未満の取引の場合はインボイスの保存がなくても帳簿への記載のみで仕入税額控除を受けられるようになっています。

仕入税額控除の計算方法

インボイス制度導入に伴い、新たな課税事業者に対する消費税申告対応の負担を抑えるために、消費税の納付税額を売上に対する消費税額の2割とする経過措置、「2割特例」が設けられました。

この制度はこれまでの免税事業者が、適格請求書発行事業者の登録をして新たに課税事業者となった場合のみ適用可能な制度です。

これにより、仕入税額控除の計算方法は原則課税、2割特例、簡易課税制度の3つとなり、事業者はこの中から自社に合った計算方法を選択することになります。

|

2割特例 |

一般課税(全額控除、個別対応方式、一括比例配分方式) |

簡易課税 |

| 仕入税額控除額 |

売上に係る消費税額の80% |

仕入れに係る消費税額(方法によっては、課税売上割合等の計算も必要) |

売上に係る消費税額に×みなし仕入れ率 |

| 届出 |

不要(確定申告書に2割特例を受ける旨を付記) |

不要 |

事前の届出必要 |

| 適用期間の制限 |

無し(課税期間ごとに選択可能) |

一括比例配分方式を選択する場合は2年制限あり |

2年制限あり |

| 適用可能期間 |

2023年10月1日から2026年9月30日までの日の属する課税期間 |

特になし |

特になし |

※簡易課税制度について、2024年9月末までは事後適用が可能になるなど、インボイス制度導入期の一定の緩和措置が設けられています。

計算方法の選択

原則法では、課税売上げに係る消費税額と課税仕入れ等に係る消費税額の両方を集計しなければ納付税額を求めることはできません。

それに対して、2割特例を適用する場合は、課税売上げに係る消費税額に80%を掛けるだけで仕入税額控除を算出できるので、消費税額の計算がかなりシンプルになります。

原則法

消費税の納付税額 = 課税売上げに係る消費税額 - 課税仕入れ等に係る消費税額(実額)

2割特例を適用する場合

消費税の納付税額 = 課税売上げに係る消費税額 - 課税売上に係る消費税額 × 80%

簡易課税制度も課税売上げに係る消費税額のみで消費税の納付税額を算出しますが、みなし仕入れ率が業種ごとに異なります。

簡易課税制度を適用する場合

消費税の納付税額 = 課税売上げに係る消費税額 - 課税売上に係る消費税額 × みなし仕入れ率(業種に応じて40%~90%)

2割特例の場合は業種にかかわらず課税売上げに係る消費税額の80%を控除するため、みなし仕入れ率が90%である卸売業の場合は簡易課税制度を適用した方が有利になります。

それに対して、みなし仕入れ率が40%の不動産業、60%の飲食業などは、2割特例を適用する方が有利です。

これらの状況を踏まえて、自社にとってどの消費税の計算方法が合っているのかを今一度確認するようにしましょう。

売り手側の確認事項

続いて、売り手側の確認事項をまとめます。

交付するインボイスの内容

課税事業者である場合、売り手は適格請求書発行事業者の登録をしたうえで、取引相手の求めに応じてインボイスを交付する義務があります。

インボイス制度導入前に必ず、記載事項を満たしたインボイスが作成できるよう準備しておきましょう。

併せて、取引先との間で、今後のインボイスに関するやりとりの確認を行う必要もあります。

登録番号の通知はもちろん、紙、もしくは電子データのどちらでやりとりするかなども含めて認識を合わせておきましょう。

インボイスの写しの保存方法

売り手はインボイスを交付するだけではなく、その写しを自社で保存しておく義務があります。

この時、インボイスを電子データで保存する場合には、電子帳簿保存法に則った管理が必要なので、ご注意ください。

インボイス導入前に、電子データの保存状況について整理し、不足がある場合は早急に対応を検討しましょう。

※参考資料:インボイス制度に対応する製品ラインアップ

売上税額と仕入税額の計算方法

消費税の売上税額の計算は、原則として、税率ごとに区分した税込の売上税額から割戻して算出された金額を使うこととされています。

ただし、インボイスの写しを保存している場合には、インボイスに記載されている消費税額の合計額を使用した計算を行うことが認められます。

詳細は以下の通りです。

| 売上税額 |

仕入税額 |

【割戻し計算】(原則)

税率ごとに区分した課税標準の合計額を割り戻して計算

|

【積上げ計算】(原則)

原則としてインボイスに記載された消費税額を積み上げて計算

|

【割戻し計算】(特例)

税率ごとに区分した課税仕入れに係る支払対価の額を割り戻して計算

|

【積上げ計算】(特例)

インボイスの写しに記載した消費税額を積み上げて計算

|

【積上げ計算】(原則)

原則としてインボイスに記載された消費税額を積み上げて計算

|

※売上税額について特例の積上げ計算を選択する場合は、仕入税額についてもインボイスの積上げによる計算を行うことになります。

※参考資料:国税庁「適格請求書等保存方式の下での税額計算」

上記を参考に、自社にとってどの方法が有利になるかを事前に検討してみてください。

※本記事の内容は掲載日時点での情報です。最新の情報は国税庁のサイトをご確認ください。

**********

いよいよ目前に迫ってきたインボイス制度。

今回紹介した売り手と買い手の義務、インボイスの記載事項や税額計算の方法については、あらゆる事業者において重要な確認事項です。

今一度、自社内の対応状況・検討課題を整理してみてくださいね。