年末調整や確定申告で必ず出てくるのが「控除」です。経理・経営企画の担当者であれば税金の負担が軽減されるものだというのはご存知かと思いますが、そもそもどんな種類があるのでしょうか。

所得控除と税額控除

控除とは差し引くことを示す言葉です。

税金の処理の際に耳にすることが多いと思いますが、税金の控除は納税者の税負担を公平にするために設けられています。

通常、税金は所得の額に従って負担が大きくなりますが、子供がいる場合、家族に障害者がいる場合、被災している場合、持病がある場合など、納税者の事情はそれぞれ異なります。

控除はこのような事情に合わせて税負担を調整するためのものです。

なお、税金の控除には所得控除と税額控除があります。

所得控除は課税対象となる所得から一定の金額を差し引く制度であり、税額控除は本来支払うべき税金そのものから一定の金額を差し引く制度です。

それぞれの詳細は以下の通りです。

※関連記事:所得金額と収入金額の違いは?令和2年税制改正対応の配偶者控除を解説!

所得控除とは

所得控除とは、各納税者の個人的事情に応じて、所得の課税対象となる分を減らす制度です。

現在、所得控除には、以下の制度があります。

雑損控除

災害、盗難などで資産に損害を受けた場合に受けられる

医療費控除

本人や親族の医療費を支払った場合に受けられる

寄附金控除(ふるさと納税)

寄付やふるさと納税を行った場合に受けられる

社会保険料控除

社会保険料を支払った場合に受けられる

小規模企業共済等掛金控除

小規模企業共済などの掛金を支払った場合に受けられる

生命保険料控除

生命保険料を支払った場合に受けられる

地震保険料控除

地震保険料を支払った場合に受けられる

障害者控除

本人または親族に障害者がいる場合に受けられる

寡婦(夫)控除・ひとり親控除・勤労学生控除

寡婦(夫)・ひとり親・勤労学生である場合に受けられる

配偶者控除・配偶者特別控除

要件を満たす配偶者を有する場合に受けられる

扶養控除

本人が扶養している人について要件を満たす場合に受けられる

基礎控除

本人が要件を満たす場合に受けられる

※雑損控除、医療費控除、寄附金控除については、年末調整での適用がないため、確定申告を行う必要があります。タックスアンサー 所得控除のあらまし 」

所得控除は、控除の種類によって対象者や控除できる金額が異なりますが、同じ年度で複数の控除を適用することが可能です。

なお、所得控除は社会情勢に配慮するための制度であることから、毎年の税制改正で変更されることが多いので、最新の情報を確認するようにしてください。

税額控除とは

税額控除とは、納税者に特別な事情がある場合に、負担する税金そのものの一部を減らす制度です。

税額控除のうち、主なものは次の通りです。

配当控除

配当金に課税される金額のうち一定額を控除する

外国税額控除

外国で支払った税金のうち一定額を控除する

認定NPO法人等寄附金特別控除など

認定NPO法人などの団体に行った寄付のうち一定額を控除する

住宅借入金等特別控除

住宅ローンを組んで自宅を購入した場合に、住宅借入金残高のうち一定額を控除する

住宅特定改修特別税額控除

住宅を省エネに改修した場合に改修費用の一定額を控除する

試験研究を行った場合の所得税額の特別控除

試験研究費のうち一定額を控除する

※参考資料:国税庁「タックスアンサー 税額控除 」

所得控除の計算方法(ふるさと納税)

では、控除を受けることで実際にどのくらい税金が減るのでしょうか。

所得控除のうち、ふるさと納税(寄付金控除)を例に計算方法を解説します。

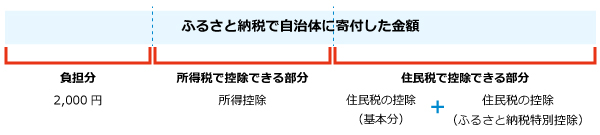

ふるさと納税とは、自分が選んだ自治体に寄附を行った際に、寄附額のうち2,000円を超える部分について所得控除を受けられる制度です。

所得税と住民税における要件を満たすことで、実質負担2,000円ほどで自分が選んだ自治体を応援するとともに、その自治体から返礼品(お肉や果物などの特産品)などを受け取ることができます。

1. 所得税・復興特別所得税

所得控除対象額

ふるさと納税で寄付した金額 - 2,000円※寄附金の額の上限は、総所得金額等の40%

控除可能額

所得控除対象額 ×(所得税率 + 復興特別所得税率)※所得税率は所得金額に応じて0%~45%。

2. 住民税

控除可能額

(ふるさと納税で寄付した金額 - 2,000円)× 10%※住民税での控除率は10%

特別控除の額

(ふるさと納税で寄付した金額 - 2,000円)×※所得税率は所得金額に応じて0%~45%。

ただし、ふるさと納税の控除を受けるには確定申告、もしくはワンストップ特例制度の申請のいずれかが必要です。

ワンストップ特例制度とは、会社員など確定申告が必要ない人のうち、寄付先の自治体が1年間で5つ以内の人が、確定申告をせずにふるさと納税の控除を受けられる制度です。

ワンストップ特例制度で控除を受ける場合は、所得税の控除は適用されず、住民税からの控除だけになるためご注意ください。

控除額の計算例

例えば、所得が800万円でふるさと納税以外の所得控除適用後の課税所得金額が500万円の個人が、確定申告により10万円のふるさと納税をした場合の試算例は以下の通りです。

所得税・復興特別所得税

上記の表にあてはめて計算すると、以下のようになります。

所得控除対象額 控除可能額 ※課税所得500万円の場合の所得税率は20%

住民税

上記の表にあてはめて計算すると、以下のようになります。

控除可能額 特別控除の額 控除可能額と特別控除の額を合計した全体の控除額

合計控除額

上記で算出した所得税・復興特別所得税の控除額と住民税の控除額を合計すると以下のようになります。

20,011円 + 77,988円 = 97,999円

上記の通り10万円から97,999円を控除することができるので、実質の負担額は約2,000円になります。

各自治体から返礼品を受取ることができるため、2,000円の持ち出しはあるとしても、とてもお得な制度ということがわかります。

ただし、ふるさと納税の控除限度額は、その年の年収や他の所得控除の適用額などによって毎年変動します。

また、住宅ローン控除額が大きい場合には、ふるさと納税による寄附金税額控除を控除しきれない場合もあります。

さらに、もともと納めるべき税額以上の控除を受けることもできませんので、実際にいくらまでが上限になるかについては詳細な検討が必要です。

総務省が公開している「寄附金控除額の計算シミュレーション」なども活用してみてください。

※参考資料:総務省「ふるさと納税ポータル 関連資料 」

税額控除の計算方法(配当控除)

続いて、税額控除のうち、配当控除を例に計算方法を解説します。

配当控除は、上場株式などの有価証券について配当金を受け取った場合に、本人の所得金額に応じて、その配当金の金額から一定の金額を控除することができる制度です。

所得税と復興特別所得税、また、住民税でも適用を受けることができます。

1. 所得税・復興特別所得税

課税所得金額

1,000万円以下の場合

1,000万円超の場合

控除可能額

配当金額 ×(10% + 0.21%)

配当金額 ×(5% + 0.105%)

※控除可能額は、所得税分と復興特別所得税分(所得税の2.1%)の合計を記載しています。

2. 住民税

課税所得金額

1,000万円以下の場合

1,000万円超の場合

控除可能額

配当金額 × 2.8%

配当金額 × 1.4%

※1、2の表は上場・非上場株式に係る配当の例です。証券投資信託などの場合には、控除税率が異なるため注意してください。配当控除 」

控除額の計算例

配当控除は確定申告を行った場合には適用ができますが、行わなかった場合には適用することができません。

それぞれどのようになるのか、以下で計算してみましょう。

例えば、所得が800万円で配当控除以外の所得控除適用後の課税所得金額が500万円の個人が、10万円の上場株式の配当を受領した場合の試算例は以下の通りです。

1. 配当控除を適用しなかった場合(確定申告しない場合)

所得税

配当控除は適用されないため、上記の表で紹介した計算は行いません。

① 配当所得 ※ = 20,420円② 配当控除 ③ 配当のみの税額 ※上場株式配当の税率です。基本的に上場株式に係る配当は証券会社によって税率20.42%で源泉徴収されるため、確定申告を行わないという選択も可能ですが、その場合には配当控除の適用ができません。

住民税

所得税と同様、配当控除は適用されないため、上記の表で紹介した計算は行いません。

① 配当所得 ※ = 10,000円② 配当控除 ③ 配当のみの税額 ※課税所得500万円の場合の住民税率は10%

合計控除額

上記で算出した所得税の控除額と住民税の控除額を合計すると以下のようになります。

20,420円 + 10,000円 = 30,420円

2. 配当控除を選択する場合(総合課税を選択して確定申告をする場合)

所得税

配当控除は上記の表にあてはめて計算します。

① 配当所得 ※ = 20,420円② 配当控除 ③ 配当のみの税額 ※上場株式に係る配当については、配当所得(総合課税)で確定申告を選択しています。源泉徴収税率と税率が同じですが、総合課税の場合の税率は、本人の所得に応じて5%から45%で変動します。

住民税

所得税と同様、配当控除は上記の表にあてはめて計算します。

① 配当所得 ※ = 10,000円② 配当控除 ③ 配当のみの税額 ※課税所得500万円の場合の住民税率は10%

合計控除額

上記で算出した所得税の控除額と住民税の控除額を合計すると以下のようになります。

10,210円 + 7,200円 = 17,410円

※試算例のため、他の所得などの要素は除いて算出しています。

所得税と住民税から配当控除を適用した結果、配当に係る税額は約17,000円となり、確定申告をしない場合と比較して、12,000円ほど税金が減りました。

この場合は、確定申告をすることによって、大幅に税金の負担が軽減されることがわかります。

ただし、配当控除の適用を受けるためには、配当所得について総合課税を選択する必要があります。

総合課税の税率は、本人の所得に応じて5%から45%で変動するため、高所得者の場合は、配当控除の適用を受けることが必ずしも有利に働かない可能性もあります。

控除を受けるにあたって

税金の控除は、自動的に適用されるものではありません。

適用を受けるには、年末調整や確定申告などの手続きを行う必要があります。

一般的な会社員は勤め先の年末調整でその年の税金計算が行われるため、基本的には確定申告をする必要はありません。

ただし、副業の所得が要件を満たす場合や、年収2,000万円以上ある、複数から給与を受けているなどの方は、確定申告が必要です。

また、会社員であっても、雑損控除、医療費控除、寄付金控除(ワンストップ特例制度を受けない場合)や、一定の税額控除の適用を受けるためには、確定申告をする必要があります

書類の添付や提出

多くの所得控除や税額控除では、控除適用のために必要な書類提出があります。

例えば、年末調整で生命保険料控除の適用を受けるためには、支払金額や控除を受けられることを証明する書類の提出が必要です。

また、確定申告で医療費控除の適用を受けるためには、医療費控除額の明細書を申告書とともに提出しなければなりません。

こうした添付書類の手続きは、郵送よりも電子申請の方が手間を削減できる場合があります。

例えば電子申告で医療費控除をする場合、状況によっては健康保険組合から電子データで送られてきた「医療費のお知らせ」をそのままアップロードするだけで、明細だけでなく医療費控除の適用額の計算まで完了してしまうこともあります。

電子データを積極的に活用することで、より楽に、より多くの控除を受けられるようになります。

※本記事の内容は掲載日時点での情報です。

**********

今回紹介したふるさと納税や配当控除に限らず、控除には様々な制度があります。どれも、基本的には適用することで税金の負担が軽減されるお得な制度ですので、計算例も参考に、是非積極的に活用してくださいね。

著者 経理ドリブン編集部(株式会社ミロク情報サービス)

財務・会計・業務システムおよび企業経営に関する専門情報を発信する編集部。