■所得金額と収入金額の違い

所得金額は、集計した収入金額から、その収入を得るために支出した金額を差し引いたものです。

所得金額=収入金額 – 必要経費

このように、「収入金額」と言う場合には、その年に手に入れた収入の合計額を指しますが、「所得金額」という場合には、収入の合計額から必要経費などを差し引いて手もとに残った「もうけ」の部分を指すと考えてもらうとわかりやすいでしょう。

例えば、60円で仕入れたリンゴが100円で売れたとします。販売して手に入れた収入金額は100円ですが、この取引における実際のもうけは100円から60円を差し引いた40円になりますよね。つまり、収入金額は各種控除前の金額100円、所得金額は必要経費を差し引いた後の金額40円ということになります。

■所得金額の算出方法

所得金額には、収入の種類ごとに定められた算出方法があります。所得税を計算する際は、それぞれで計算された所得金額を合算した値に税率をかけて計算します。

事業収入や雑収入

事業収入の所得金額は事業所得、雑収入の所得金額は雑所得と言います。

- 収入金額…販売収入、不動産賃貸収入、原稿料収入など、売上金額

- 必要経費…仕入経費、賃料、諸経費など、収入を得るために支出した金額

事業所得・雑所得の金額=売上金額 – 収入を得るために支出した金額

給与収入

給与収入の所得金額は給与所得と言います。

- 収入金額…源泉徴収票で支払金額と記載される、税金控除前の給与収入の総支給額

- 必要経費…給与収入金額に応じて金額が変動する、給与所得控除額

給与所得の金額=給与収入の総支給額 – 給与所得控除額

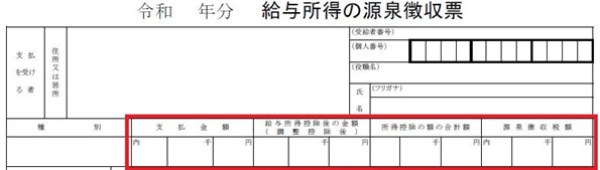

では、給与収入の金額や給与所得の金額を確認するにはどのようにすればいいでしょうか。源泉徴収票をもとに解説します。

参考サイト:国税庁「

給与所得の源泉徴収票」

支払金額とは、社会保険料など、税金控除前の給与の総支給金額が記載される、給与所得の「収入金額」です。給与所得控除後の金額は、給与収入から給与所得控除額を差し引いた金額となり、この金額が給与所得の「所得金額」に当たります。

このほか、源泉徴収税額には、給与支給時にすでに源泉徴収されている税金の額が記入されます。給与明細で記載される、いわゆる給与の額面の金額よりも手取りの金額が少なくなるのは、源泉徴収税額や社会保険料などが確定申告よりも先に徴収されているためです。

■配偶者控除

配偶者控除とは、配偶者がいる場合に所得税と住民税の所得控除が受けられる制度です。

配偶者控除を受けるためにはいくつかの条件を満たさなければなりませんが、合計所得金額の要件としては「本人の合計所得金額が1,000万円以下であること」と「配偶者の年間の合計所得金額が48万円以下であること」が挙げられます。それでは、配偶者の合計所得金額を48万円以下に抑えるには、配偶者の年収がいくらまでならよいのでしょうか?

※令和2年の税制改正によって、納税者本人の合計所得金額の要件が追加され、配偶者の年間の合計所得金額も変更になりました。改正前後の情報には十分ご注意ください。

■配偶者の所得が給与所得の場合

配偶者の所得が給与所得のみの場合、源泉徴収票の「支払金額」に記載される年収が103万円以下であれば、配偶者控除を適用することができます。

例えば、給与収入が90万円の場合、給与所得控除額を55万円差し引くことができるので、合計所得金額は35万円と計算されます。この金額は、源泉徴収票の「給与所得控除後の金額」項目でも確認することができます。

このように、配偶者の額面での年収が103万円以下である場合は、本人の所得に応じて13万円から48万円の配偶者控除を受けることができます

■配偶者に給与所得以外の所得がある場合

配偶者が不動産の運用をしているなど、給与所得のほかに不動産所得や一時所得などがある場合でも、年間の合計所得金額が48万円以下であれば配偶者控除を受けることができます。

例えば、配偶者の給与収入が90万円で、不動産所得が10万円の場合を考えてみます。この場合、合計所得金額は給与所得の35万円と不動産所得の10万円を合計した45万円になり、合計所得金額が48万円以下になりますので配偶者控除の適用が可能です。

配偶者控除の適用額は給与収入のみの場合と同様です。ポイントは、給与収入以外がある配偶者については、他の所得の金額もあわせて合計所得金額の判定をするという点になります。

■配偶者特別控除・扶養控除など

配偶者の所得が多く、その年は配偶者控除の要件を満たさない場合でも、一定の要件を満たすことによって配偶者特別控除が受けられる可能性があります。

配偶者の年収が103万円を超えてしまった場合は、以下の関連サイトから要件を満たすかどうかを確認してみてください。

※関連サイト:国税庁「

No.1195 配偶者特別控除」

また、配偶者控除とは別に、子供などの親族を扶養している場合に受けられる所得控除として、扶養控除があります。扶養控除の適用要件にも、「扶養親族の年間の合計所得金額が48万円以下」というものがあり、配偶者控除の場合と同様に判定することができます。

※本記事の内容は掲載日時点での情報です。