「というわけで、今回はリース事業協会にお邪魔しました!

加藤さん、よろしくお願いいたします」

加藤さん、よろしくお願いいたします」

「よろしくお願いします」

「まずはその……私、そもそもリース業界をあまりよく知らないんです。教えていただくことはできますか……?」

「もちろんです。リース事業とは簡単に言うと『設備を貸すビジネス』です。ただ、一口にリースといっても業界や貸し借りする設備は様々です。当協会が2015年に調べたリース需要動向調査では、対象企業1,510社のうち90%以上がなんらかのリースを利用していると回答しているんですよ。以下がその一部になります」

■業界別・リース設備例

| 業界 | リース設備例 |

|---|---|

| 会社・学校 | パソコン、コピー、電話機 |

| 病院 | CT、スキャナー |

| 工場 | 製造設備、太陽光発電 |

| 自動車 | マイカー、トラック、観光バス |

| 物流施設 | 自動倉庫、フォークリフト |

| レストラン | ハンディ端末、暖房設備 |

| スーパー・コンビニ | レジスター、陳列機、ATM |

| 農業機械 | トラクター、コンバイン |

| 駅 | 鉄道、券売機、自動改札機 |

「へぇ!リース設備って日常生活のありとあらゆるところで使われてるのね!」

「そうですね。特にリースの最大の特長でもある『購入と比べて、設備導入時のコストを減らすことができる』という利点から、大企業と比べて資金が潤沢ではない中小企業に多く活用されています」

「そうなんですね。

でも、多くの企業でリースが利用されているということは、その分消費税法改正の対応の影響は大きいんじゃないですか?最近じゃどの業界でも増税についての問い合わせがたくさんあるみたいですし…」

でも、多くの企業でリースが利用されているということは、その分消費税法改正の対応の影響は大きいんじゃないですか?最近じゃどの業界でも増税についての問い合わせがたくさんあるみたいですし…」

「はい、貸手、借手を問わず『2019年10月1日までに何をすればいいの?』という問い合わせが増えています。私たちも10万部ほどリーフレットを配ったりして周知に力を入れています」

「え、リーフレットまで!すごい!」

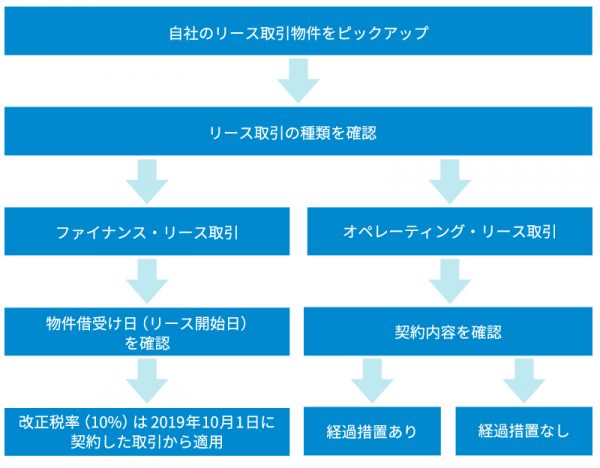

「業種や各企業によって影響の大きさが異なるので、経理担当者の皆さんにはまず『自社がリースしている設備』と『リース取引の種類』を確認してほしいです」

「リース取引の種類というと……」

「ファイナンス・リース取引とオペレーティング・リース取引になります。リースに関わる消費税法改正は、このそれぞれで変更点や対応も違ってくるのです」

こないだ会計仙人にも解説してもらったけど、調べれば調べるほど知らないことがたくさん出てくるのよね。特にこの、リース。リースって……正直何なのかしら?

……そうだ、わからないなら詳しい人に聞けばいいんだわ!そうと決まれば早速行動開始よ!」