この記事のポイント

この記事のポイント

- 算定基礎届とは、4〜6月の報酬実績を基に標準報酬月額を決定し、毎年7月10日までに提出する社会保険手続きである。

- 標準報酬月額の算定は、支払基礎日数17日以上の月を対象に平均額を算出するのが原則であり、賞与は報酬に含めない。

- 実務上の誤りはパート・育休・途中入社などの特殊ケースで発生しやすく、備考欄の記載と対象月の判定が正確性を左右する。

算定基礎届は、社会保険に関する重要な書類です。

毎年4〜6月の報酬を基に標準報酬月額を決定し、7月に年金事務所へ提出します。

年に一度の、一見シンプルに見える作業ですが、パートタイマーや産休・育休中の従業員がいる場合などは、算定基礎届の書き方で迷う場面も少なくありません。

本記事では、算定基礎届の基本的な書き方から記入例、間違いやすいケースまでをわかりやすく解説します。

算定基礎届とは

算定基礎届とは、4〜6月の報酬実績を基に、その年の9月から翌年8月までの標準報酬月額を決定するために提出する届出です。

正式名称は「被保険者報酬月額算定基礎届」といいます。

標準報酬月額とは、健康保険・厚生年金の保険料計算の基礎となるものです。

この金額がずれると保険料の過不足が生じるため、正確に記入する必要があります。

※出典:日本年金機構「被保険者報酬月額算定基礎届」

算定基礎届の提出対象者

算定基礎届の提出対象は、7月1日時点で事業所に在籍しているすべての被保険者です(70歳以上の被用者を含む)。

原則として、日本年金機構から従業員情報があらかじめ印字された算定基礎届が送付されますが、様式を紛失した場合や送付されていない場合は、日本年金機構のホームページからダウンロードできます。

※参考資料:日本年金機構「報酬月額関係届書」

※関連記事:算定基礎届に記載するのはいつの給与?支払基礎日数や提出スケジュールなど、基礎をチェック!

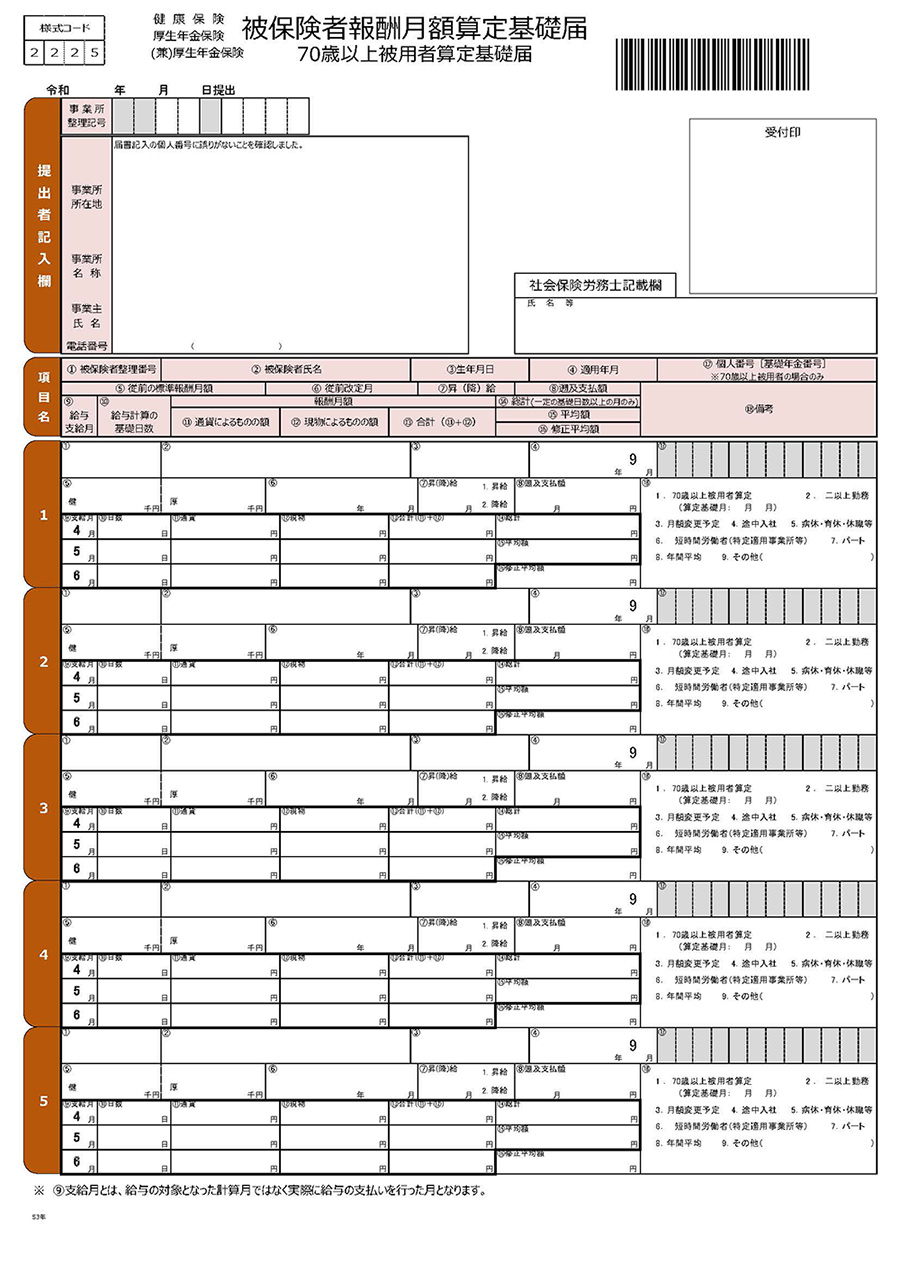

算定基礎届の各項目の書き方と記入例

算定基礎届は、原則として従業員自身ではなく、企業の担当者が記入・提出を行います。

1枚の算定基礎届に記入できるのは5名分までであり、従業員が多い場合は複数枚に分けて提出します。

日本年金機構から届く算定基礎届も同様の様式で、生年月日や従前の標準報酬月額などの基本情報(図の1~3)は、あらかじめ印字されていることが一般的です。

そのため、実務上は図の4以降の項目から記入していきます。

|

項目 |

内容 |

| 1 |

生年月日 |

元号を数字で表し、年月日とつなげて記入。

各一桁の場合はゼロ埋めで2桁に。

記入例

昭和63年5月3日の場合、「5-630503」

平成2年11月15日の場合、「7-021115」

|

| 2 |

適用年月 |

算定基礎届で決まった標準報酬月額が実際に適用される年月。

原則その年の9月。

※用紙上「9月」は印字済のため、年の数字だけ記入すればOK。

|

| 3 |

従前の標準報酬月額 |

健保(健)・厚年(厚)それぞれの欄に対して、現在適用されている標準報酬月額を千円単位で記入。

記入例

標準報酬月額260,000円の場合、「260」(千円)

|

| 4 |

支払基礎日数 |

給与計算の対象となる日数を記入。

月給者は暦日数、日給・時給者は出勤日数。

|

| 5 |

報酬月額(通貨によるもの) |

基本給+各種手当の税引前合計額。

賞与・臨時手当は含めない。

|

| 6 |

報酬月額(現物によるもの) |

社宅・食事など現物支給がある場合のみ記入。

なければ空欄でよい。

|

| 7 |

総計・平均額 |

3カ月間の報酬合計とその平均額を計算して記入する。

標準報酬月額の算定基礎になる。

|

| 8 |

備考 |

昇降給・産育休・パート・途中入社など、特殊な状況に該当する番号に○を付ける。

|

算定基礎届の記入前に用意する3つの書類

算定基礎届は4〜6月の支払実績を基に作成するため、この3カ月分の勤怠データと給与データを準備する必要があります。

そのため、以下の3つの書類を用意します。

| 書類 |

概要 |

| 対象者リスト |

7月1日時点で在籍している被保険者を抽出したもの。

※6月1日以降の入社者など、一部除外対象がいるため事前に確認が必要。

|

| 賃金台帳 |

4〜6月に支払った給与の総支給額(通勤手当などの非課税となるものを含む)がわかるもの。 |

| 出勤簿 |

同期間の出勤日数や有給休暇取得日数が確認できるもの。 |

算定基礎届の記入ルール

ここからは、先ほどの表内1~3が記入済の算定基礎届を前提として、日本年金機構が公開している「算定基礎届の記入・提出ガイドブック」の記載要領に基づき、各項目の定義と記入ルールを解説します。

※参考資料:日本年金機構「算定基礎届」

4 支払基礎日数

支払基礎日数とは、給与計算の対象となる日数のことです。

その月の給与計算に用いた日数を指すもので、月給者と日給・時給者で取り扱いが異なります。

月給者

月給者は暦日数(4月なら30日、5月なら31日)をそのまま記入します。

ただし、欠勤日数に応じて給与が控除される場合は、就業規則などに基づき、所定日数から欠勤日数を差し引いた日数を記入します。

日給者・時給者

日給者・時給者は実際の出勤日数を記入します(有給休暇を含む)。

支払基礎日数が17日未満の月は、原則として算定対象から除外されます。

欠勤や休職により17日未満の月がある場合は、17日以上の月のみで平均を計算します。

3カ月すべてが17日未満の場合は、従前の標準報酬月額がそのまま適用されます。

| 4〜6月の支払基礎日数 |

標準報酬月額の決定方法 |

| 3カ月とも17日以上 |

3カ月の平均額を基に決定 |

| 1〜2カ月が17日以上、残りが17日未満 |

17日以上の月の平均額を基に決定 |

| 3カ月とも17日未満 |

従前の標準報酬月額で決定 |

5 報酬月額(通貨によるもの)

報酬月額とは、毎月支払った税引前の報酬総支給額のことです。

基本給だけでなく、役職手当・住宅手当・通勤手当なども含めます。

ただし、賞与と臨時手当は含めません。

算定基礎届で使う「報酬」は毎月継続して支払われるものに限られるため、年3回以下の頻度で支払われるものは除外します。

支払月と計算対象月(締め日)がずれている場合は、「実際に支払った月」を基準にします。

例えば、4月分の給与を5月に支払った場合は、5月欄に記入します。

6 報酬月額(現物によるもの)

社宅の貸与や食事の提供など、金銭以外の形で報酬を支給している場合に記入します。

該当する現物支給がない場合は、空欄で問題ありません。

金額は厚生労働大臣が定める現物給与の価額表を基に換算します。

例えば社宅の場合、都道府県ごとに1畳あたりの月額が定められています。

なお、現物給与がある場合は、「通貨によるもの」と合算した金額を合計欄に記入します。

※参考資料:日本年金機構「全国現物給与価額一覧表(厚生労働大臣が定める現物給与の価額)」

7 総計・平均額

総計

総計の欄には、3カ月間の報酬合計とその平均額を計算して記入します。

支払基礎日数が17日以上の月のみを対象とするため、除外された月がある場合は含めません。

平均額

平均額は、総計を対象月数で割った金額です。

この平均額を基に標準報酬月額等級表と照合し、該当する等級が決まります。

修正平均額

修正平均額は年間平均を用いる特例に該当する場合のみ記入します。

通常は空欄で構いません。

8 備考

備考欄では、特殊な勤務状況や給与変動があった場合など、通常とは異なる状況の従業員について、該当する番号に○を付けます。

主な選択肢は以下の通りです。

- 月額変更予定:

7月以降に月額変更届の提出が見込まれる場合

- 途中入社:

1月〜6月(算定対象期間中)に入社した従業員

- 病休・育休・休職等:

4〜6月に休業期間が含まれる場合

- パート:

短時間労働者として扱う場合

複数に該当する場合は、該当するすべての番号に○を付けます。

組織の人的資源を最大限に活用!

給与・人事システム

複雑な支給形態を網羅!勤怠管理などのシステムとも連携することで、給与・賞与計算を自動化できます。また、従業員のあらゆる情報を適切に管理することで、組織の人的資源を最大限に活用することができます。

【ケース別】ミスが起きやすい従業員の算定基礎届の書き方6選

パートタイマーや休職者など、特殊な勤務状況の従業員については、それぞれ定められたルールに沿って正しく記入する必要があります。

日本年金機構が示す個別の事例集や通知に基づき、それぞれのケースで注意すべき点を解説します。

※参考資料:日本年金機構「算定基礎届の記入・提出ガイドブック」

1.パートタイマーは支払基礎日数17日未満でも算定対象になる場合がある

通常、支払基礎日数が17日未満の月は算定対象から除外します。

ただしパートタイマーには区分があり、それぞれ異なるルールが適用されます。

短時間就労者(一般的なパートタイマー)

週または月の所定労働時間・所定労働日数が通常の労働者のおおむね4分の3以上の方が対象です。

短時間就労者については、4〜6月のすべての月で支払基礎日数が17日未満だった場合、以下の順で判定します。

| 支払基礎日数 |

判定 |

| 3カ月とも15日以上17日未満 |

3カ月の平均額を基に決定 |

| 1〜2カ月が15日以上17日未満、残りが15日未満 |

15日以上の月の平均額を基に決定 |

| 3カ月とも15日未満 |

従前の標準報酬月額で決定 |

短時間労働者(特定適用事業所等に勤務するパート)

特定適用事業所、任意特定適用事業所、または国・地方公共団体に属する事業所に勤務する、通常の労働者の4分の3未満で働く方のうち、以下などの要件を満たす方が対象です。

- 週の所定労働時間が20時間以上

- 所定内賃金が月額8万8,000円以上

- 雇用期間が継続して2カ月を超えて見込まれること

- 学生でないこと

短時間労働者については、11日以上の月を対象に平均を計算します。

| 支払基礎日数 |

判定 |

| 11日以上の月がある |

11日以上の月の平均額を基に決定 |

| 3カ月とも11日未満 |

従前の標準報酬月額で決定 |

どちらの場合も、備考欄の該当項目に○を付けます。短時間就労者は「7. パート」、短時間労働者は「6. 短時間労働者(特定適用事業所等)」です。

なお、短時間労働者への社会保険の適用は段階的に拡大されており、2024年10月からは、厚生年金保険の被保険者数が51人以上の企業等で働く短時間労働者が加入対象となっています。

2.産休・育休中で保険料免除中の従業員は、報酬月額欄に「0」と記入する

産休・育休中の従業員は、社会保険料の免除を受けている期間中でも算定基礎届の提出対象になります。

ただし、4〜6月の全期間にわたって休業し、報酬の支払いがない場合は、報酬月額欄をすべて「0」と記入します。

この場合、総計・平均額欄は原則として記入不要です。

備考欄の「5. 病休・育休・休職等」に○を付け、「9. その他」欄に休業開始日などを記入します。

4〜6月の一部だけ休業していた場合は、実際に支払いがあった月の金額を記入します。

3.昇給・降給があった場合は、随時改定の対象か確認する

4〜6月に昇給・降給があり、固定的賃金が変動した場合は、算定基礎届ではなく月額変更届(随時改定)の対象になることがあります。

随時改定の対象になる条件は以下の3つをすべて満たす場合です。

- 基本給や手当など、固定的賃金に変動があった

- 変動後の継続した3カ月間の報酬平均が、現在の標準報酬月額と2等級以上異なる

- その3カ月の支払基礎日数がすべて17日以上である

随時改定の対象になった場合、提出する書類と手続きは適用月によって異なります。

7月または8月に随時改定が適用される場合

算定基礎届の報酬月額欄は空欄のまま、備考欄の「月額変更予定」に○を付けて提出します。

月額変更届は別途提出が必要です。

8月または9月に随時改定が予定されている場合

事業主が申出を行った場合に限り、算定基礎届の提出を省略できます。

省略する場合は、報酬月額欄を空欄にしたうえで備考欄の「月額変更予定」に○を付けて提出してください。

随時改定の対象にならない場合

通常どおり算定基礎届を提出します。

4〜6月に昇給・降給があった場合は、備考欄の余白に「○月昇給」、「○月降給」などと付記しておくと、年金事務所との確認がスムーズです。

4.休職・欠勤で報酬がない月は、支払基礎日数0日として算定対象外とする

傷病による欠勤や休職で無給の月がある場合は、支払基礎日数を0日と記入します。

その月は算定対象から除外し、残りの対象月で平均を計算します。

3カ月すべてが17日未満となる場合は、原則として従前の標準報酬月額で決定されます。

総計・平均額欄は原則として記入不要です。

備考欄の「5. 病休・育休・休職等」に○を付け、「9. その他」欄に「○年○月○日から休職」などと記入してください。

なお、傷病手当金は報酬に含まれません。

5.途中入社の従業員は、入社日によって算定対象月が変わる

1月〜6月に入社した従業員は、給与が1カ月分支給された月だけを算定対象にします。

給与の支払対象期間の途中で入社したことにより1カ月分の給与が支給されない月は、支払基礎日数が17日以上あっても算定対象から除外します。

備考欄の「4. 途中入社」に○を付け、「9. その他」欄に資格取得年月日と給与の締め・支払日を記入してください。

7月以降に入社した従業員は、その年の算定基礎届の対象にはなりません。

6.70歳以上の被用者も算定基礎届の提出対象になる

70歳になると厚生年金保険の被保険者資格は喪失しますが、70歳以上被用者として届出の対象になるため、算定基礎届の提出が必要です。

備考欄の「1. 70歳以上被用者算定」に○を付け、括弧内に算定基礎月を記入してください。

報酬の計算方法は70歳未満の被保険者と同じです。

組織の人的資源を最大限に活用!

給与・人事システム

複雑な支給形態を網羅!勤怠管理などのシステムとも連携することで、給与・賞与計算を自動化できます。また、従業員のあらゆる情報を適切に管理することで、組織の人的資源を最大限に活用することができます。

算定基礎届の書き方に関するよくある質問

最後に、算定基礎届の書き方に関して、よくある質問とその回答をまとめました。

Q1. 賞与は報酬月額に含めて記入しますか?

含めません。賞与は算定基礎届の報酬月額には含めず、「賞与支払届」で別途申告します。

報酬月額に含めるのは、毎月継続して支払われる基本給・各種手当・通勤手当などです。

Q2. 算定基礎届を期限までに提出しなかった場合、ペナルティはありますか?

提出期限は毎年7月10日です。期限を過ぎると、年金事務所から督促が来る場合があります。

万が一、正当な理由なく提出を拒んだり、虚偽の届出を行ったりして悪質と判断された場合には、健康保険法や厚生年金保険法の規定により、6カ月以下の拘禁刑(刑法改正前は懲役)または50万円以下の罰金が科される可能性があります。

期限に間に合わない場合は、速やかに年金事務所に連絡して対応を確認してください。

Q3. 記入を間違えた場合、修正テープや塗りつぶしは使えますか?

紙の様式で提出する場合、修正テープや塗りつぶしは使えません。

二重線で訂正し、正しい内容を記入します。

電子申請の場合は、提出前であれば修正して再送信できます。

※本記事の内容は掲載日時点での情報です。

組織の人的資源を最大限に活用!

給与・人事システム

複雑な支給形態を網羅!勤怠管理などのシステムとも連携することで、給与・賞与計算を自動化できます。また、従業員のあらゆる情報を適切に管理することで、組織の人的資源を最大限に活用することができます。

**********

算定基礎届の記入でミスが起きやすいのは、パートタイマーや産休・育休中の従業員、途中入社者など、通常とは異なる対応が必要なケースです。

一方で、月給者の一般的なケースであれば、賃金台帳を基に正しく転記することで、大きな問題は起こりにくいといえます。

提出期限である7月10日までに確実に対応するためには、イレギュラーな状況にある従業員を事前に洗い出しておくことが重要です。

最終的には、備考欄のチェック漏れや支払基礎日数の算入月に誤りがないかを確認したうえで提出しましょう。