令和4年4月からグループ通算制度が導入されます。連結納税制度では導入を見送ってきた企業も、グループ通算制度では導入を検討するケースは多いようです。今回は経理担当者が最低限、押さえておくべきグループ通算制度導入に向けたポイントについて解説します。

連結納税制度からグループ通算制度へ

■新制度創設の流れ

平成14年に適用開始された連結納税制度は、100%資本関係がある内国法人の申告について、親法人が代表して申告する制度です。

連結納税制度には、会社グループ全体で所得のプラスとマイナスを通算できるという大きなメリットがあります。しかし一方で、全社的に所得計算を行わなければならない全体計算項目が多く、修正する場合に事務負担が多くかかるデメリットがありました。そこで、令和2年度税制改正により、損益通算の仕組みは維持しつつ、制度はなるべく単体申告に似た形で簡素化したグループ通算制度が創設されました。

■グループ通算制度でなにが変わるのか

連結納税制度からグループ通算制度への移⾏に伴う変更点で、実務上重要なのは、単体申告方式への移行です。

連結納税制度では親法⼈が子法人分もまとめて申告を行う必要がありました。しかしグループ通算制度では各社ごとに単体申告を行うことになります。

また、連結納税制度で多かった全体計算項目についても、一部の税額控除を除いて各社で計算を行うことになりました。先述した通り、連結納税制度では、全体計算項目に修正があった場合に全社で再計算を行う必要があることから、親法人と子法人、両方の担当者にとって大きな負荷となるものでした。しかしグループ通算制度ではその負荷が除かれるため、業種によってはこれまでの申告と同様の手続きでグループ通算制度のメリットを受けられる企業もあると考えられます。

グループ通算制度適用のメリット

■グループ通算制度の有利・不利判定

単体納税制度と⽐較した、グループ通算制度の有利、不利をまとめると主な内容は次の通りです。下記の表を確認のうえ、節税効果が、制度導入に伴う事務負担の増加等の不利益を上回る企業においては、グループ通算制度を採用するメリットがあることになります。

グループ通算制度の有利・不利(主なもの)

| 項目 |

判定 |

グループ通算制度 |

| 損益通算・繰越欠損金の通算 |

有利 |

グループ内で赤字法人と黒字法人の所得を通算可能 |

| グループ通算制度適用開始前の繰越欠損金の控除限度割合 |

有利 |

親法人又は子法人の開始前の繰越欠損金の控除限度額が自社の所得金額の50%から100%に拡大 |

| 開始・加入時の時価評価、繰越欠損金の持込制限等 |

不利 |

時価評価対象法人では時価評価が必要となり、開始前の繰越欠損金が切捨 |

| 研究開発税制・外国税額控除限度額 |

有利 |

グループ全体で税額控除限度額が計算されるため、税額控除額が増加 |

| 中小法人に係る軽減税率 |

不利 |

中小法人の軽減税率の適用対象枠(800万円)について、グループ内で1回のみ利用可能 |

| 離脱に伴う取扱い |

有利又は不利 |

離脱法人が一定の要件に該当する場合、保有資産の時価評価を行う |

■グループ通算制度導入のメリット

現在は単体納税の法人でも、100%のグループ企業がある場合には、グループ通算制度の導入を検討するとよいでしょう。これまでの連結納税制度では全体計算を基本としていたため、連結納税制度導入のために新規の会計システムを購入する必要があるなど、金銭的な問題でも導入を躊躇している企業も多くありました。

しかし、グループ通算制度では、全体計算項目が試験研究費の税額控除と外国税額控除に限定されることになっているので、これらの制度の適用を受けない企業では、単体納税と同様の事務手続きでグループ通算制度に移行することが可能です。例えば、グループ企業で所得が例年赤字の企業がある場合や、グループ企業が繰越欠損金を持っている場合には、グループ通算制度を導入することによって、グループ全体で損益通算等を行うことができ、グループ全体での納付税額を減少させることができます。

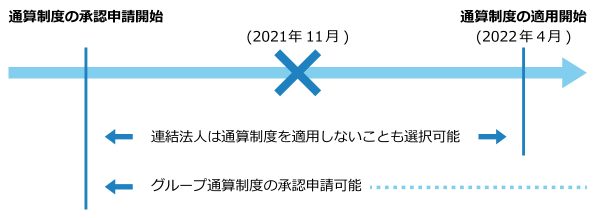

グループ通算制度の適用開始時期

■適用開始に向けたスケジュール

グループ通算制度は、令和4年4月1日以後に開始する事業年度から適用されます。グループ通算制度の適用を受けるためには、事前に税務署への申請が必要です。申請期限は、親法人がグループ通算制度の適用を受けようとする最初の事業年度開始の日より、3カ月前までとなります。

また、既に連結納税制度を適用している法人は、開始日になると自動的にグループ通算制度に移行します。令和4年4月1日以後、最初の事業年度開始日の前日までであれば移行しない選択もできますが、その後にグループ通算制度を適用する場合には一定の期間制限がありますので、ご留意ください。

グループ通算制度の適用開始に向けたスケジュールをまとめると以下のとおりです。

出典:

第4回連結納税制度に関する専門家会合資料(財務省説明資料)より一部抜粋

**********

令和4年4月に迫ったグループ通算制度についてまとめました。連結納税制度から移行する企業も新規に導入する企業も、決算や申告時における各社での協力体制は必須です。経理担当者としては、グループ通算制度についての理解を深めるとともに、新制度に向けた体制づくりについて事前にしっかりと準備しておくことが大切になります。