株主資本等変動計算書は、企業の純資産の変動を表す重要な財務諸表の一つです。

経営者にとっては自社の資本構成の変化を把握し、適切な意思決定を行うための指標となります。

本記事では、株主資本等変動計算書の基本的な知識から作成方法、さらには経営分析における活用ポイントまで、わかりやすく解説します。

株主資本等変動計算書とは

株主資本等変動計算書とは、企業の純資産(株主資本や評価・換算差額等)の変動を示す財務諸表の一つであり、2006年の現行会社法の施行により、新たに計算書類として導入されました。

株主資本等変動計算書では、貸借対照表の「純資産の部」に記載される各項目(資本金・資本剰余金・利益剰余金など)がどのように変動したのかを詳しく示しています。

企業の資本構成の変動を把握するために重要な役割を果たしており、特に株主や投資家にとっては、自身が拠出した資金の状況を把握するための貴重な情報源となります。

株主資本等変動計算書が導入された目的

株主資本等変動計算書は、企業の純資産の変動を明確に示すために導入された財務諸表です。

その背景には、2006年の現行会社法施行によって、剰余金の配当が株主総会や取締役会の決定に基づいていつでも行えるようになり、資本の変動がより自由になったという経緯があります。

このような制度の変化により、資本金や剰余金の変動を貸借対照表や損益計算書だけで把握するのが難しくなりました。

そこで、従来の財務諸表では十分に捉えきれなかった情報を補完し、財務情報の透明性を高める目的で、株主資本等変動計算書が導入されたのです。

株主資本等変動計算書の作成義務

2006年の現行会社法施行により、すべての企業に株主資本等変動計算書の作成が義務付けられました(会社法第435条)。

貸借対照表や損益計算書と同様に、株主資本等変動計算書は事業規模にかかわらず作成が必要です。

株式会社だけでなく、合同会社についても「社員資本等変動計算書」として、同様の書類を作成することが求められています。

株主資本等変動計算書の項目

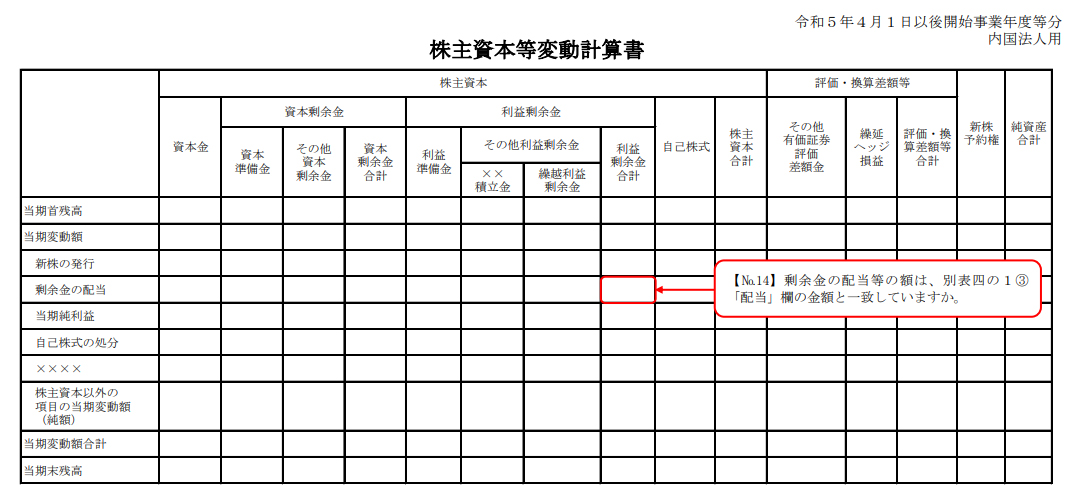

株主資本等変動計算書は、縦軸と横軸に分けられます。

| 縦軸 |

純資産の各項目(株主資本、評価・換算差額など) |

| 横軸 |

変動理由(新株の発行、剰余金の配当、当期純利益など) |

※出典:国税庁「令和5年4月1日以後開始事業年度等分申告書確認表(内国法人用) 株主資本等変動計算書」

それぞれの項目の概要は、以下の通りです。

| 項目名 |

概要 |

| 当期首残高 |

会計期間の初めにおける各純資産項目の残高。

前期末の残高と同じ値になる。

|

| 当期変動額 |

会計期間中に各純資産項目がどのように変動したかを示す金額。

配当の支払い、新株発行、自己株式の取得などが含まれる。

|

| 当期末残高 |

会計期間の終わりにおける各純資産項目の残高。

翌期の当期首残高として引き継がれる。

|

| 株主資本 |

資本金 |

企業が株主から出資を受けた金額のうち、資本金として計上した部分。

経営の基盤となる資本。

|

| 資本準備金 |

資本金として計上しなかった出資金の一部。

将来の損失や支出に備えるために積み立てられる。

|

| その他資本剰余金 |

資本金や資本準備金の減少差益や自己株式の処分によって生じる剰余金。 |

| 利益準備金 |

会社法に基づき、企業が利益の一部を積み立てることを義務付けられた準備金。 |

| ××積立金 |

特定の目的のために積み立てられる資金。

具体的な内容は企業の方針や定款によって異なる。

|

| 繰越利益剰余金 |

過去の事業年度から得てきた利益の合計のうち、配当などで分配されずに持ち越されてきた金額。 |

| 自己株式 |

企業が自社の株式を取得したもので、株主資本の控除項目として扱われる。 |

| 評価・換算差額等 |

その他有価証券評価差額金 |

企業が保有するその他有価証券の期末時価評価によって生じる評価差額。 |

| 繰延ヘッジ損益 |

ヘッジ会計に係るデリバティブ取引の時価評価差額で損益に計上されず繰り越されてきた金額。 |

当期変動額の2つの項目

当期変動額は、「株主資本に関連する項目」と「株主資本以外の項目」の2つに分けられます。

当期変動額に記載する項目には決まりはなく、会社の事業に合わせて設定できます。

一般的なものは以下の通りです。

株主資本の項目の主な変動事由

- 当期純利益または当期純損失

- 新株の発行

- 自己株式の取得または処分

- 剰余金の配当

- 企業結合による増加

- その他資本剰余金の変動 など

株主資本以外の項目の主な変動事由

- その他有価証券評価差額金の増減

- 繰延ヘッジ損益の増減

- 為替換算調整勘定の増減

- 新株予約権の発行・取得・行使・失効

- 非支配株主に帰属する当期純利益または当期純損失

- 連結範囲の変動による持分の増減 など

会計業務の効率化に、柔軟性と迅速性を発揮

財務・会計システム

MJSの財務・会計システムなら、仕訳入力とチェックをAIで自動化!他システムともシームレスに連携することでリアルタイムな経営判断が可能に。幅広い業種・業務や環境変化にも柔軟に対応します。

株主資本等変動計算書の記入方法

ここでは株主資本等変動計算書の記入方法について、ステップ形式で解説します。

STEP1:当期首残高を記入する

まずは「当期首残高」を記入します。

当期首残高は、前期の株主資本等変動計算書に記載されている当期末残高の数値をそのまま引き継いで記載します。

併せて、この金額が前期の貸借対照表の純資産の部に記載された金額と一致しているかを確認しましょう。

STEP2:当期変動額を記入する

次に、「当期変動額」を記入します。

例えば、新株発行により1,000万円を増資した場合は、「新株の発行」の項目にその金額を記載します。

このうち、500万円を資本金、残りの500万円を資本準備金として計上する場合、それぞれの項目に分けて記入し、「株主資本の当期変動額の合計」欄には合計の1,000万円を記載します。

各項目の当期変動額を入力したら、それらの合計を計算し、「当期変動額合計」欄に記入しましょう。

STEP3:当期末残高を記入する

最後に、当期首残高に当期変動額の合計を加減して、「当期末残高」に記入します。

当期末残高は貸借対照表の純資産部分と一致するため、誤りがないか確認しましょう。

万が一数値が合わない場合は、転記ミスや計算ミスがないかを再チェックしてください。

会計業務の効率化に、柔軟性と迅速性を発揮

財務・会計システム

MJSの財務・会計システムなら、仕訳入力とチェックをAIで自動化!他システムともシームレスに連携することでリアルタイムな経営判断が可能に。幅広い業種・業務や環境変化にも柔軟に対応します。

株主資本等変動計算書の読み解き方

株主資本等変動計算書を読み解くことで、企業の資本構成や株主還元、成長戦略などの理解が深まります。

ここでは、株主資本等変動計算書を効果的に読み解く方法を紹介します。

純資産の合計を確認する

まずは、当期首残高・当期変動額合計・当期末残高の3つから、純資産の合計を確認しましょう。

株主資本等変動計算書は、期首の純資産合計から始まり、当期の変動を経て期末の純資産合計が示されます。

分析の最初のステップとして、この「純資産合計」の変動を把握することが大切です。

主要な変動項目を確認する

次に、純資産合計の増減に影響を与えた主な項目を確認します。

変動の理由ごとに金額を確認することで、純資産の各項目がどの程度増減したのかを把握できます。

具体的な例は以下の通りです。

| 新株の発行 |

新株を発行することは増資の1つで、主な目的は資金調達です。

新たに株式を発行すると、資本金や資本剰余金が増加します。

|

| 利益剰余金の増減 |

利益剰余金の増加は、当期の利益が積み上げられたことを示しています。

配当金の支払いなどがあると、利益剰余金は減少します。

利益剰余金が増加している場合、企業は利益を内部に留保していると考えられます。

|

| 資本剰余金(資本準備金など)の増減 |

資本剰余金が増えている場合、新株発行(増資)や株主からの払い込みがあったことが考えられます。

資本剰余金の増加は、企業の成長のために外部から追加資本を調達した可能性を示唆します。

|

※本記事の内容は掲載日時点での情報です。

会計業務の効率化に、柔軟性と迅速性を発揮

財務・会計システム

MJSの財務・会計システムなら、仕訳入力とチェックをAIで自動化!他システムともシームレスに連携することでリアルタイムな経営判断が可能に。幅広い業種・業務や環境変化にも柔軟に対応します。

**********

株主資本等変動計算書は、企業の純資産の変動を表す重要な財務諸表の一つです。

貸借対照表や損益計算書だけでは見えにくい資本の動きを明細化し、企業の成長戦略や株主還元の方針を読み解く手助けとなります。

株主資本等変動計算書を正しく作成・読み解き、企業の財務状況や経営方針をより深く理解していきましょう。