勘定科目とは、帳簿に取引の記録をする際、その取引がどのような性質のものなのかを表す見出しの役割を持ったものです。

書籍に例えるなら、「貸借対照表」という題名の本に、「資産」、「負債」、「純資産(資本)」という章立てがされていて、「現金」、「預金」、「支払手形」などの見出しがついているというイメージです。

勘定科目を見れば取引の概要がわかるため、内容を詳細に追っていかなくても、大まかなお金の動きを確認することができます。

勘定科目の5つのグループ

勘定科目は、貸借対照表で使用される「資産」、「負債」、「純資産」と、損益計算書に使用される「収益」、「費用」という5つのグループに分類されます。

この5つのグループ分けのルールは最低限守るべきものですが、そこに紐づくさらに細かい勘定科目は企業側である程度自由に設定することができます。

※関連記事:勘定科目の5つのグループ…費用・収益・資産・負債・純資産を理解する

それでは、5つのグループに紐づく勘定科目にはどのようなものがあるのでしょうか。

以下では、貸借対照表と損益計算書ごとによく使用される勘定科目を一覧にしていますので、確認していきましょう。

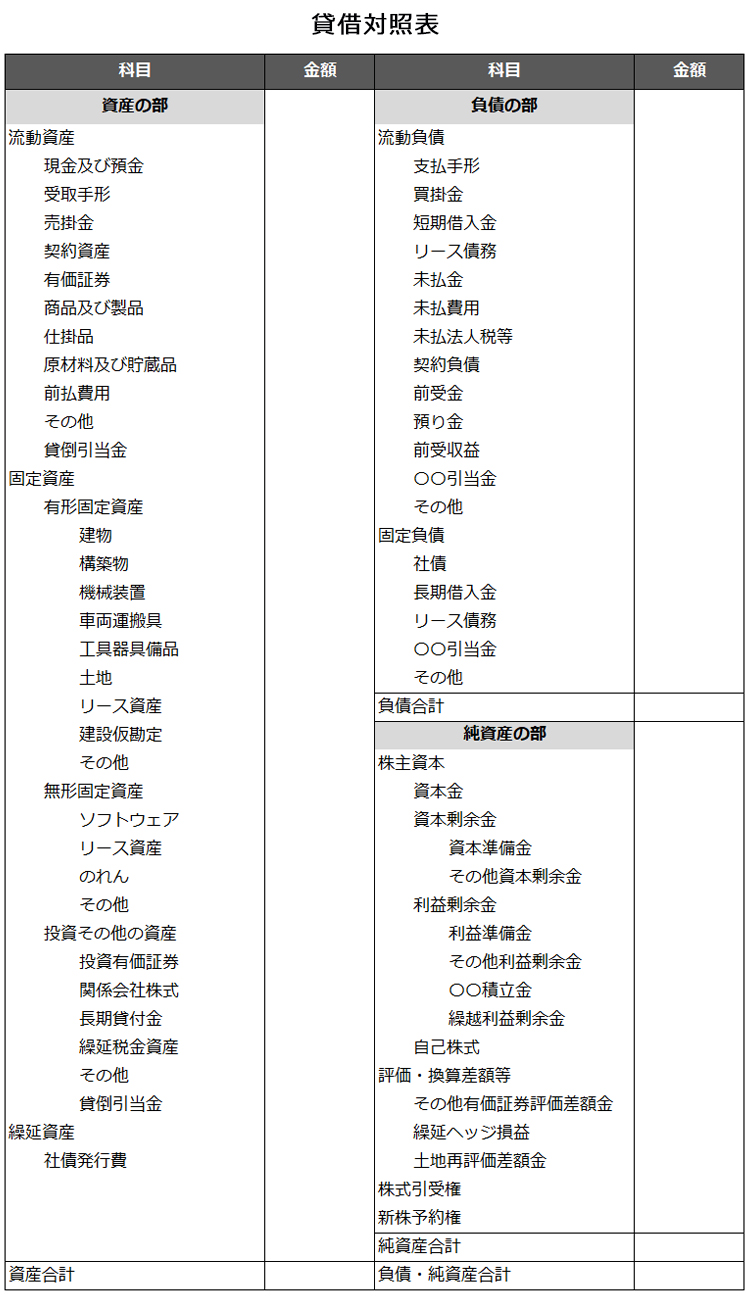

貸借対照表

貸借対照表は、企業の決算時点など、一定時点での財政状態を表示するもので、企業が株主や債権者から受け入れた資本や負債が、どのようにして資産として運用されているかを表しています。

また、資産から負債の額を差し引いて純資産の部を計算することで企業の剰余金の額(企業の体力)を算定する役割もあります。

資産の増加は借方(左側)に、負債と純資産の増加は貸方(右側)に記載します。

資産の主な勘定科目

資産の部は、流動資産、固定資産、繰延資産の項目に分類します。

現金や売掛金、固定資産を買った場合の資産ごとの勘定や投資有価証券などがよく使用されます。

| 中分類 |

小分類 |

内容例(増減方向) |

| 流動資産 |

現金及び預金 |

売上の対価として取引先から現金を受領した(+) |

| 受取手形 |

売上代金を手形で受領した(+) |

| 売掛金 |

売掛金を現金で回収した(−) |

| 貸倒引当金 |

受取手形に貸倒引当金を設定した(▲の+)

※貸倒引当金は流動負債に表示する場合もあります。

|

固定資産

(有形) |

建物 |

工場用の建物を購入した(+) |

| 車両 |

故障した車両を売却した(−) |

固定資産

(無形) |

ソフトウェア |

新たな会計ソフトウェアを導入した(+) |

固定資産

(投資その他の資産) |

投資有価証券 |

保有する上場株式に値上がりがあったため売却した(−) |

負債の主な勘定科目

負債の部は、流動負債と固定負債の項目に区分します。

特に買掛金や借入金などの勘定がよく使用されます。

| 中分類 |

小分類 |

内容例(増減方向) |

| 流動負債 |

買掛金 |

商品を掛けで仕入れた(+) |

| 未払金 |

代金未払いで備品を購入した(+)

※仕入れと関係のない未払い分が未払金になります。

|

| 短期借入金 |

短期(返済まで1年内)の借入金を返済した(−) |

| 固定負債 |

長期借入金 |

長期(返済まで1年超)の借入金を契約した(+)

※期末時点で1年内に返済期限のものは短期借入金にします。

|

| リース債務 |

長期で保有するリース資産に係る債務を返済した(−) |

| 退職給付引当金 |

期末に退職給付引当金を設定した(+) |

純資産の主な勘定科目

純資産の部は、株主資本と評価換算差額等(有価証券の時価評価差額などが記載されます)などの項目に分類します。

企業設立時に必要になる資本金や利益の変動をあらわす繰越利益剰余金がよく使用されます。

| 中分類 |

小分類 |

内容例(増減方向) |

| 株主資本 |

資本金 |

増資により資本金が増加した(+) |

| 利益準備金 |

利益準備金を取り崩した(−) |

| 繰越利益剰余金 |

期末に、当期純損失が発生した(−) |

| 評価・換算差額等 |

その他有価証券評価差額金 |

投資目的有価証券の時価が保有時より値上がりした(+)

※売買目的有価証券の評価損益の場合は損益に計上します。

|

| 新株予約権 |

新株予約権 |

役員に対して新株予約権を発行した(+) |

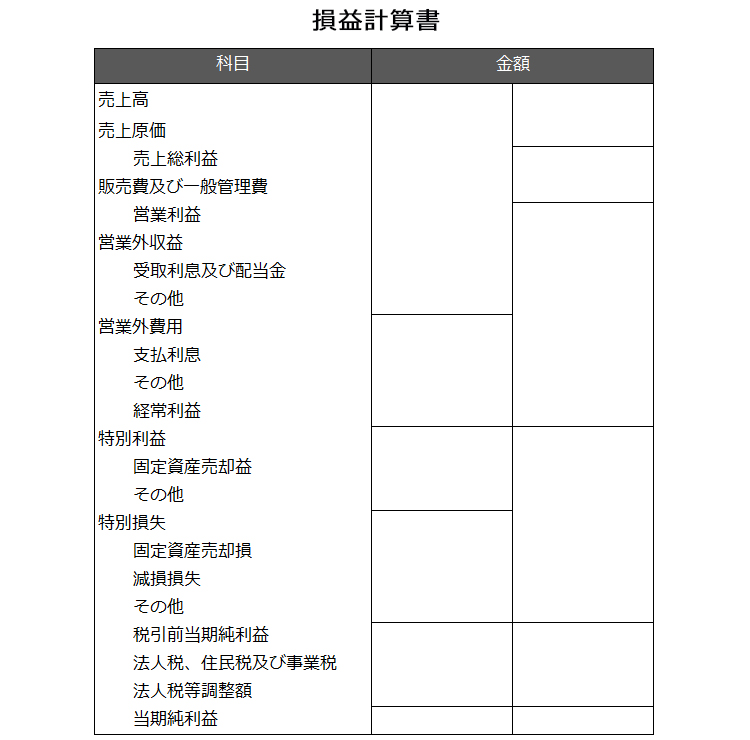

損益計算書

損益計算書は、一定期間における企業の営業成績を表すもので、事業年度の収益や費用の発生原因を明らかにするものです。

簡単に言えば、収益とはお金が入ってくる取引のことで、売上高や受取利息などがあります。

逆に、費用とはお金が出ていく取引のことで、売上原価や支払給料などが代表的なものです。

損益計算書ではこれらの取引を、より本業での取引に近い順番に、売上高や売上原価などの「営業損益」、「販売費及び一般管理費」、「営業外損益・特別損益」に区分して記載します。

営業損益の主な勘定科目

営業損益には、企業の営業(本業)からでた売上や仕入の勘定科目が使用されます。

| 中分類 |

小分類 |

内容例(増減方向) |

| 売上高 |

売上 |

製品を顧客に売却した(+) |

| 売上値引 |

セール期間中に通常より安い価格で販売した(▲の+)

※損益計算書では、売上値引は収益のマイナス(▲)で表示します。

|

| 売上原価 |

仕入 |

商品を仕入れて代金を支払った(+) |

販売費及び一般管理費の主な勘定科目

販売費及び一般管理費には勘定が多種多様にありますが、特によく使用されるのは給与、交際費、光熱費などの科目です。

| 中分類 |

小分類 |

内容例(増減方向はすべて+) |

| 販売費及び一般管理費 |

広告 |

新製品を広告するためにチラシを作成した |

| 給与 |

従業員に対して月次給与を支給した

※源泉徴収分を含む全額を費用計上します。

|

| 役員報酬 |

役員に対して役員報酬を支給した

※役員の給与は従業員分とは区分して記帳します。

|

| 交際費 |

取引先との商談で会食を開催した |

| 旅費 |

出張で東京に行った際の新幹線代を支払った |

| 光熱費 |

オフィスの電気代・ガス代・水道代などを支払った |

営業外損益・特別損益の主な勘定科目

営業外損益や特別損益では、企業の本業とは異なる活動から出た収益や費用を記載します。

受取利息や雑損失、固定資産売却益などがよく使用される科目です。

| 中分類 |

小分類 |

内容例(増減方向はすべて+) |

| 営業外収益 |

受取利息 |

銀行から預金利息が当座預金に振り込まれた

※源泉徴収された税金分を加えて収入に計上します。

|

| 受取配当金 |

保有する上場株式について期末配当金を受領した

※源泉徴収された税金分を加えて収入に計上します。

|

| 営業外費用 |

支払利息 |

借入金を返済する際に元本とあわせて利息を支払った |

| 雑損失 |

現金の帳簿残高と実際残高が異なり現金過不足が生じた

※雑損失は内訳がわかるよう摘要欄などにメモしましょう。

|

| 特別利益 |

固定資産売却益 |

保有する機械を売却したところ簿価より高く売れた |

| 特別損失 |

減損損失 |

赤字が継続し採算が取れない店舗について減損を計上した |

日常の様々な取引を経て、期末に決算書を作成するにあたっては、意識しておくポイントがあります。

比較可能性と首尾一貫性

決算書作成の際は、自社のオリジナルではなく、他社でも使用しているような標準的な勘定科目を使用するように心がけましょう。

これは、自社と他社の決算書を比較する場合や、年度ごとの比較をする場合などの、比較分析をしやすくするためです。

会計の専門用語では「財務諸表の比較可能性」と言われる重要なルールです。

また、同じ取引であれば同じ勘定科目を使用するという「財務諸表の首尾一貫性」が確保されていることも大切です。

| 比較可能性の種類 |

比較可能性の担保の方法 |

確認できる内容の例 |

| 企業内部の比較可能性 |

同一企業内での勘定科目の標準化 |

- 年ごとの著増減項目の比較

- 期間ごとのある科目の増減

|

| 企業間の比較可能性 |

他社間の勘定科目の標準化 |

|

※上記は決算書の勘定科目について、首尾一貫性を担保していることが前提となります。

会計ソフトを使用する

比較可能性と首尾一貫性を維持するには、会計ソフトを利用すると便利です。

会計ソフトを使えば、標準的な勘定科目があらかじめ登録されていたり、取引内容に勘定科目が自動で設定されたりするため、整理された仕訳をすることができます。

新しい取引が発生した際はどの勘定科目を使用すればよいか迷うこともあると思いますが、なるべく会計ソフトに登録されている勘定科目の中から適したものがないか確認するようにしましょう。

※本記事の内容は掲載日時点での情報です。