国税関係書類スキャナ保存制度の要件は、そのほとんどを製品やサービスの活用で対応できます!

スキャナ保存制度導入のポイント

2005年に改正された電子帳簿保存法で導入されたスキャナ保存制度は、2015~16年の税制改正によって大幅に規制緩和されました。

とくに、契約書や領収書などの金額基準(3万円以下)が廃止され、取り扱いの大変な電子署名が不要となり、デジカメやスマホによるスキャンが可能になったことにより、国税関係書類のスキャナ保存は非常に導入しやすくなったと言えます。

とは言え、所轄の税務署長からスキャナ保存の承認を得るためには、どのような要件を満たす必要があるのでしょうか?

SKJ総合税理士事務所 所長 袖山 喜久造 氏による「経理担当者必見!規制緩和でここまでできる「e-文書」活用セミナー」は、電子帳簿保存法の基礎から、国税関係帳簿/書類のデータ保存やスキャナ保存の実際、さらには申請手続きまでを網羅した内容で、高い人気を集めています。

今回は、非常に充実した講義内容の中から、国税関係書類のスキャナ保存を導入するための5つの要件と、それらをクリアするためのヒントをダイジェストでご紹介いたします。

スキャナ保存制度の要件のほとんどは製品やサービスの活用で対応可能

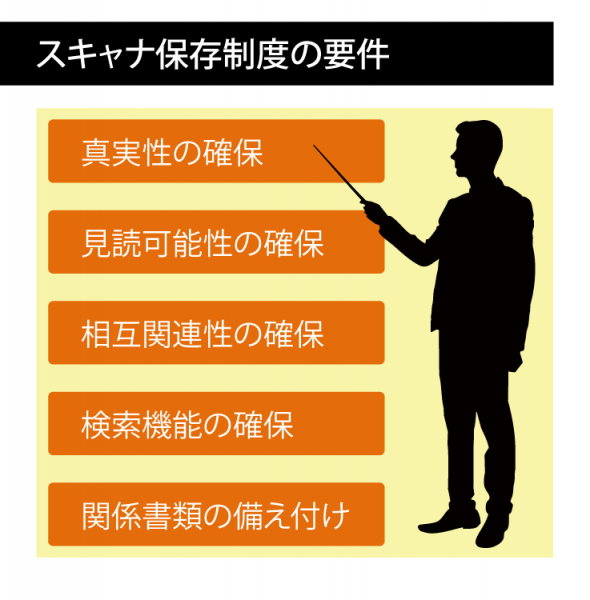

スキャナ保存制度の要件は、大きく5つ挙げることができます。

- 真実性の確保:スキャンデータの信頼性を保持すること

- 見読可能性の確保:スキャンデータを明瞭な状態で画面・書面に出力できること

- 相互関連性の確保:スキャンデータと国税関係帳簿の関連性を相互に確認できること

- 検索機能の確保:会計システムの帳簿を検索し、スキャンデータを特定できること

- 関係書類の備え付け:法令に基づく社内規程を定め、適正に事務処理を行うこと

文字だけを追えば難しそうに思えますが、「関係書類の備え付け」以外は、ほとんど製品やサービスの活用でクリアできることがポイントです。

例えば、わかりやすいハードウェアの要件を見てみましょう。

「真実性の確保」に関わるスキャナ装置なら、解像度200dpi以上、赤・緑・青それぞれ256階調以上。

「見読可能性の確保」に関わる出力装置なら、4ポイントの文字が識別可能な14インチ以上のカラーディスプレイとカラープリンター。

といった具合に、必要な機能やスペックがかなり具体的に定められています。

続いては「真実性の確保」という重要な要件について、さらに掘り下げてみることにしましょう。

入力期間、タイプスタンプ、入力者情報でスキャンデータの「真実性」を確保

請求書や領収書など、ヒト・モノ・カネの流れに直結した重要な国税関係書類は、真実性を確保するため、受領後速やかにスキャナ入力しなければなりません。

受領者以外が入力する場合は「7日以内」または「業務サイクル後7日(37日)以内」、受領者本人が入力する場合は「3日以内(予定)」とされています。

この場合の入力とは、書類をスキャナ入力するだけではなく、スキャンデータと原本の証憑を照らし合わせて確認するまでの作業をいいます。

正しく入力されていることを確認したスキャンデータには、「タイムビジネス信頼・安心認定制度」の「時刻認証業務認定事業者」が発行するタイムスタンプを付与する必要があり、

- 保存期間を通じて改ざんを検知できる

- 任意の期間を指定して、タイムスタンプを一括検証できる

- 訂正や削除を行った場合に、その事実と内容を確認できる

ようにしなければなりません。

また、「誰が入力したか」「入力者の直接の監督者は誰か」のいずれかを確認できるようにしておくことも必要です。

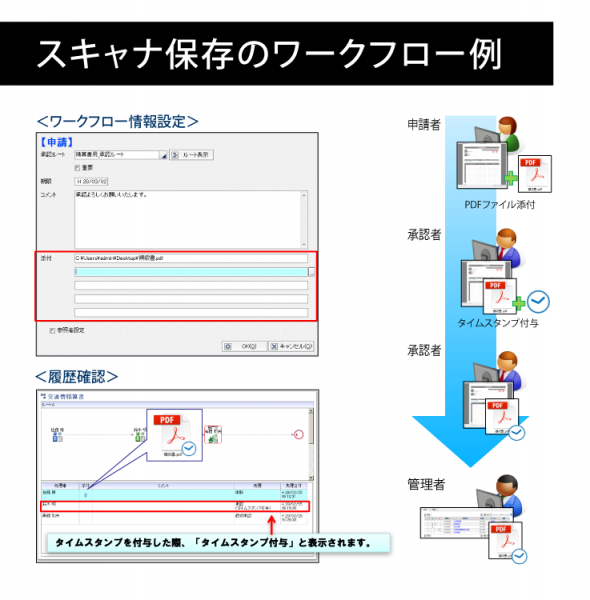

真実性の確保という重要な要件だけにハードルも多いですが、会計システムのワークフロー機能やタイムスタンプサービスを活用すれば、十分に対応可能であると言えます。(下図参照)

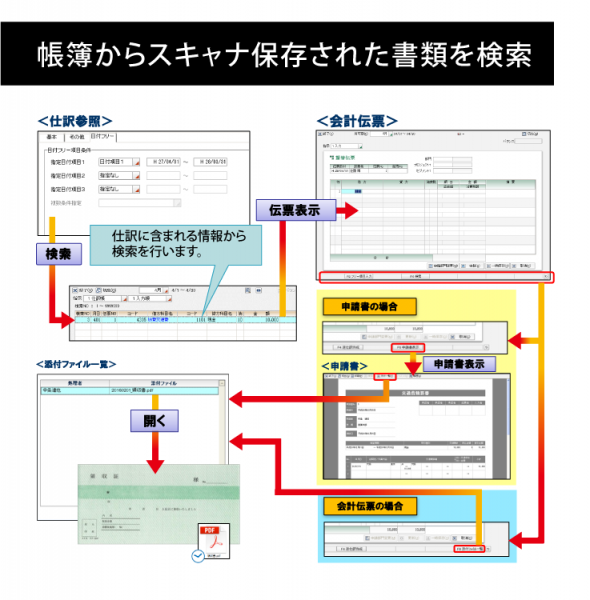

スキャンデータにテキストによる属性を与え帳簿からの速やかな検索を可能に

スキャナ保存された国税関係書類は、必要に応じて速やかに出力し、内容を確認できなければ意味がありません。

そのための要件が「相互関連性」と「検索機能」の確保です。

まず、スキャンした書類と会計システムの帳簿は、お互いに関連性を確認できるようにしておかなければなりません。

スキャンデータはテキストを含まない画像データですから、帳簿に記載された請求書番号などを、属性として付与しておく必要があります。

また、スキャナ保存された書類を速やかに特定し、出力するためには、

- 取引年月日、勘定科目、取引金額などの主要な記録項目から検索できる

- 日付や金額の記録項目は、その範囲を指定して検索できる

- 2つ以上の任意の記録項目を組み合わせて検索できる

ような検索機能が必要となります。

内部統制への意識が高まり、金額の根拠が厳しく問われる今日では、会計システムの検索機能も非常に高度化しています。

帳簿から検索して、スキャナ保存された書類を速やかに特定/出力できる機能が今お使いの会計システムに備わっているか、チェックしておきましょう。

法令に基づいたルールや手順を策定しそれらを守ってスキャナ保存をすることが重要

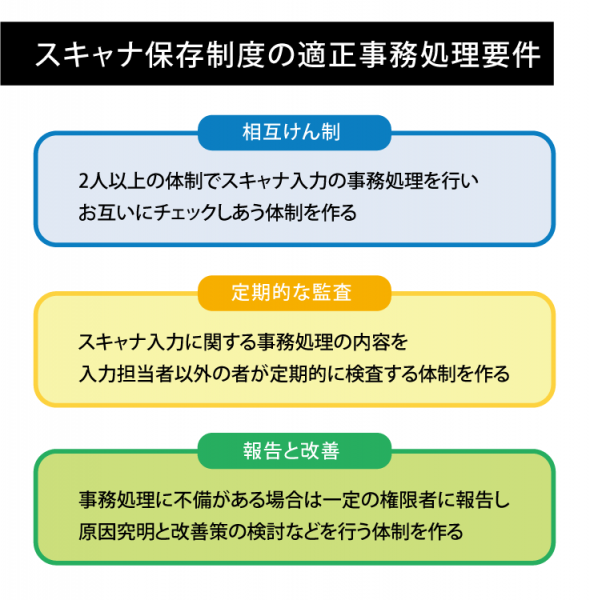

国税関係書類のスキャニングが法令に則って不正なく行われるように、スキャナ保存制度では、下記のような「適正事務処理要件」が定められています。

- 相互けん制:スキャナ保存の各事務処理を、それぞれ別の者が行うこと

- 定期的な監査:処理内容を確認するため、入力者以外が定期検査を行うこと

- 報告と改善:処理に不備があれば報告し、原因究明と改善を行うこと

この要件を満たすために、スキャナ保存制度を導入する企業では、社内規程などを整備し、文書化して社内に備え付けておく必要があるのです。

社内規程の整備にあたっては、

- 事務処理手順:どのような業務フローでスキャナ入力を行うのか

- 入力体制:誰が管理し、誰が作業するのか

- 相互けん制体制:誰が申請し、誰が承認するのか

- 検査体制:入力事務に関係しない第三者の誰が、何回行うのか

- 改善体制:誰が改善案を検討し、報告するのか

を決めなければなりません。

こればかりは、製品やサービスに頼ることができませんが、国税庁のウェブサイトには備え付ける書類の雛型があるので、参考にしてください。

※関連リンク:

国税庁

**********

「スキャナ保存制度」に関する活用事例もご紹介しています。本記事と併せてご一読ください。

※関連記事:領収書のスキャナ保存が可能に!