2019年1月1日、IFRS(国際財務報告基準)とUSGAAP(米国会計基準)において「新リース会計基準」が適用されました。日本ではIFRSを適用している企業はまだそれほど多くありませんが、この新基準そのものを日本の会計基準にも適用しようという動きが水面下で活発に議論されています。適用が進めば、会社経営そのものに大きな影響を与えることになるでしょう。そこで今回は「新リース会計基準」の概要と経理への影響について紹介します。

新リース会計基準でなにが変わるのか

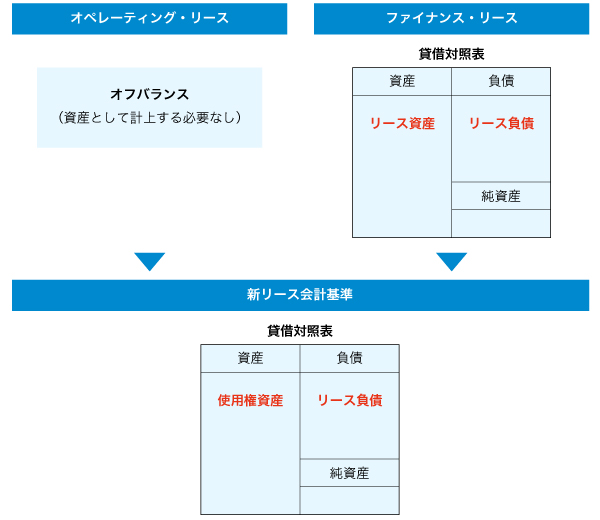

リースは基本的に「オペレーティング・リース」と「ファイナンス・リース」の2つに分類されます。今回適用された新リース会計基準ではオペレーティング・リースの

貸借対照表(B/S)の記載に、大きな変更が施されています。

従来のオペレーティング・リースでは、備品や車などを契約した場合、借手は「オフバランス」として処理しており、資産として計上する必要はありませんでした。これを活用し、固定資産を貸借対照表から外すことで総資産利益(ROA)などの財務指標を向上させ、外部からの評価を高めている企業も多くあります。

しかし新リース会計基準が適用されると、ファイナンス・リースと同様、オペレーティング・リースでも貸借対照表の資産と負債に対象をそれぞれ計上しなければならなくなります。その際の記載は「使用権資産」と「リース負債」です。

オペレーティング・リースのルールは他にも細かく規定されています。その中でも特に重要な「リース期間の判定」のルールは以下の通りです。

■リース期間の判定

- リースの使用権資産と負債額の決定に必要なリース期間はリース開始日に決定する。

- リース期間は「解約不能期間+延長オプション期間+解約オプション期間」とする。

※延長オプション期間…リース期間の延長が合理的かつ確実に行えるオプション期間

※解約オプション期間…リース期間を途中解約できないことが合理的かつ確実なオプション期間

また、会計処理の方法が変わるのは貸借対照表だけではありません。損益計算書では、これまで「リース料」として計上していたものが、適用後は「減価償却費」と「利息費用」に変更となります。

ここまでの話を簡単におさらいしておきましょう。

■新リース会計基準のポイント

- オペレーティング・リースにおいて新基準が適用される

- これまではオフバランスだったが、貸借対照表に資産と負債を計上する必要がある

- 資産は「使用権資産」、負債は「リース負債」として計上する

- 損益計算書には「減価償却費」、「利息費用」として計上する

- リース期間は「解約不能期間+延長オプション期間+解約オプション期間」で計算する

- リースの識別が厳格化される

【例外1】リース期間が12カ月以内の短期リースはオフバランス処理が可能

【例外2】少額リース(およそ5000ドル以下)の場合はオフバランス処理が可能

このように、新リース会計基準が日本の会計基準にも適用されることになった場合、多くの企業が会計処理の変更を余儀なくされてしまいます。では今後、新リース会計基準が日本の会計基準にも導入される可能性はあるのでしょうか。2019年4月時点での動向をまとめてみました。

日本の会計基準に新リース会計基準は導入されるのか

日本の会計基準は、公認会計士や銀行などで構成される「企業会計基準委員会(ASBJ)」という組織が作成しており、2019年3月22日の会議では、ASBJの事務局が「すべてのリースについて資産及び負債を認識する会計基準の開発に着手することが考えられる」と発言しています。

「対象がリースかどうかという識別や、延長オプションなどが含まれた場合のリース期間の算出が難しい」、「リース物件の把握に関する管理コストが増大する」といった課題も懸念されていますが、それでもASBJは新会計基準を日本の会計基準に導入するメリットがあるとして3つのニーズを挙げています。

■新会計基準の導入のニーズ

- 国際的な会計基準と整合性を図ることで、財務諸表間の比較可能性につながる

- 財務諸表利用者の財務分析においてもオペレーティング・リースに関する調整が行われており、資産及び負債の計上に関するニーズがある

- 現在の会計基準を継続した場合、重要な負債がオフバランスとなっているとの指摘を国際的に受ける可能性があり、信頼性に関するリスクがある

※参考資料:

企業会計基準委員会 第405回企業会計基準委員会の概要

こうした流れから、実際の導入時期はまだ決定していないものの、遅かれ早かれ新リース会計基準が日本の会計基準にも導入されることは間違いないと言えるでしょう。

新リース会計基準が導入された際の対策

懸念点も多く浮かび上がる新リース会計基準の導入ですが、先手を打って準備しておくことで多くのミスを回避することができます。最後に新リース会計基準が導入されたときのために、経理担当者が今からやっておくべき備えについて紹介しましょう。

その1:リース取引している物件と管理部署を洗い出す

新リース会計基準では、商用車や事務機器、事務所などの不動産の賃貸も「リース取引」として計上する必要があります。レンタルなどの取引は担当部署で管理や伝票の作成も行っているケースが多く、最終的に会計処理しなければならない経理部門が正確に状況を把握できていないこともあります。

そこで、まずは社内でリース取引している物件と実際に使っている部門はどこなのかを調査する必要があります。作業自体は難しくありませんが、支所や営業所といった多くの部署の経理業務を一箇所で行っている場合や、取引の件数自体が多い場合は時間がかかってしまうことが想定されます。なるべく早めに現状を把握することが重要です。

その2:リース取引の取り扱い範囲を決める

上記の作業を終え、管理状況をまとめることができたら、続いて各部署の対応範囲を再設定しましょう。どの作業をどの部署が行うかをルール化することで、混乱を防ぎ、管理が容易になります。

例えば、商用車をリースしている場合では「車の管理=営業部」、「契約書類の管理=総務部」、「会計処理=経理部」など、状況に合わせて明確化していきましょう。

**********

新リース会計基準は経理業務だけでなく、会社経営そのものにも大きな影響を与える可能性があります。日本の会計基準への導入はまだ先のこととはいえ、いざというときに備えて少しずつ準備を始めてみてはいかがでしょうか。今の地道な作業で、後から大きな差がつきます。また、新リース会計基準の動向も随時チェックし、情報収集してみてください。状況に応じて対策を講じることも、できる経理として重要なスキルです。