経理/財務公認会計士の仕事術 最終更新日:2026/06/18

第85回 比較分析のいろいろ(25) ~中小企業実態基本調査の業種別B/Sの活用(その4)

前回に続き、中小企業庁が毎年実施している「中小企業実態基本調査」についてお送りいたします。全5回に分けてお送りする「中小企業の業種別B/S」の活用方法について、今回は第4回目となります。

1.はじめに

中小企業の場合、自社以外の決算数値はなかなか手に入りませんが、「中小企業実態基本調査」(中小企業庁)を活用することで、自社以外の数値と比較することも可能になるため、本連載では中小企業実態基本調査の概要を説明すると共に、活用法を考えています。

今回も引き続き、中小企業の業種別B/Sの活用について取り上げ、中小企業のB/S項目の構成比について業種別分析を進めていきます。

2.中小企業のB/S項目の構成比を業種別に見てみよう(その4)

B/S項目の構成比を業種別に分析してみる② ~流動資産とその主要内訳項目の分析

中小企業のB/S項目(流動資産・固定資産・流動負債・固定負債・純資産)の構成比を業種別(大分類の11業種)に算出し、分析を進めています(各項目の構成比については、本連載の第82回 【図表1】をご参照ください)。今回は流動資産とその主要内訳項目の構成比について分析することにします。

流動資産とその主要内訳項目の構成比の分析

【図表9】は中小企業実態基本調査の業種別B/Sから、資産合計を100としたときの流動資産及び主要内訳項目の構成比を算出したものです。中小企業実態基本調査では、流動資産の内訳として、「現金・預金」、「受取手形・売掛金」(以下、「売上債権」と言う)、「棚卸資産」の3項目のデータのみが収集されていますので、【図表9】ではこの3項目にブレイクダウンしています。

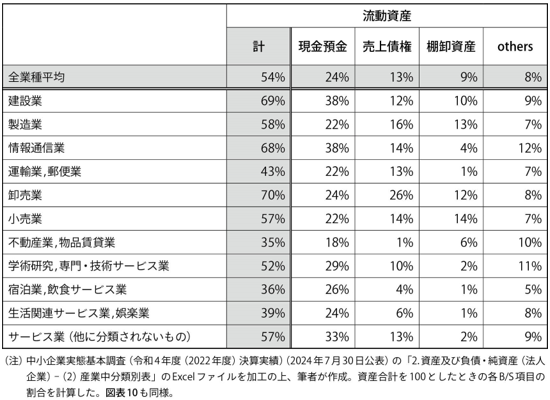

【図表9】中小企業の業種別B/Sの「流動資産」の主要内訳項目の構成比(2022年度決算実績)

まずは全業種平均に着目してみましょう。中小企業の全業種平均(2022年度決算実績)は、流動資産が54%の構成比となっています。固定資産の構成比は46%(100%-54%)ということになりますので、流動資産の構成比の方が上回っています。

流動資産の構成比が比較的高い業種としては、「卸売業」の70%、「建設業」の69%、「情報通信業」の68%が挙げられ、全業種平均(54%)を大きく上回っています。一方、流動資産の構成比が比較的低い業種としては、「不動産業、物品賃貸業」の35%、「宿泊業、飲食サービス業」の36%、「生活関連サービス業、娯楽業」の39%が挙げられ、全業種平均(54%)を大きく下回っています。

それぞれの理由を追究するために、以下では流動資産を主要項目別にブレイクダウンして分析してみることにします。

(1) 流動資産の構成比が比較的高い業種

上述のとおり、流動資産の構成比が比較的高い業種としては、「卸売業」「建設業」「情報通信業」を挙げることができます。

「卸売業」の流動資産の構成比(70%)は全業種平均(54%)を大きく上回っていますが、主たる理由としては、売上債権の構成比が26%と全業種平均(13%)を大きく上回っていることが挙げられます。卸売業では現金売りよりも掛売りが中心であり、販売先によっては売掛金の回収までの期間も数カ月になることもあり得るため、他の業種と比べても売上債権の比率がとても高くなりやすいのではないかと想定されます。また、棚卸資産の構成比(12%)は全業種平均(9%)を若干上回る程度ではありますが、全業種の中では「小売業」(14%)、「製造業」(13%)に次いで高い構成比となっています。

物品等の販売が中心のこれらの業種では、他の業種と比べるとやや棚卸資産の構成比が高めになっているものと思われます。一方で固定資産については、「卸売業」の場合、販売施設や倉庫が必要になることも想定されますが、賃借しているケースもあるでしょうし、相対的に売上債権などの流動資産の重要性が特に高くなっていることが想定されます。

また、「建設業」の流動資産の構成比(69%)も高くなっていますが、主たる理由としては、現金預金の構成比が38%と全業種平均の24%を大きく上回っていることが挙げられ、これは「情報通信業」にも当てはまっています。建設業や情報通信業では、工事(プロジェクト)の契約時や途中段階で代金の一部を前払いしてもらうことが多く、現金預金の比率が高くなりやすいのではないかと想定されます。

(2) 流動資産の構成比が比較的低い業種

上述のとおり、流動資産の構成比が比較的低い業種としては、「不動産業、物品賃貸業」「宿泊業、飲食サービス業」「生活関連サービス業、娯楽業」を挙げることができます。

「不動産業、物品賃貸業」の流動資産の構成比(35%)は全業種平均(54%)を大きく下回っています。主たる理由としては、売上債権の構成比が1%にとどまり、全業種平均(13%)を大きく下回っていることが挙げられます。賃貸業の場合、賃貸料は毎月回収され、また前払いしてもらうことも少なくありません。不動産の販売についても、契約時に一部前払いしてもらうといったことがあります。こうしたことから、売上債権が大きくなりにくいことが想定されます。一方で、賃貸物件(固定資産)への投資が大きい業種であり、相対的に流動資産の構成比が低くなる傾向があることが考えられます。

また、「宿泊業、飲食サービス業」の流動資産の構成比(36%)も低くなっていますが、主たる理由としては、売上債権の構成比(4%)、棚卸資産の構成比(1%)が全業種平均(13%と9%)を大きく下回っていることが挙げられます。この業種では、現金売りの取引も多く売上債権が大きくなりにくいことから、売上債権の構成比が他の業種と比べて低めであることが想定されます。また、食材等には賞味期限が短いものも多く、長期間在庫として保管せず、短期間のうちに顧客に提供することが多いため、棚卸資産の構成比が低くなりやすいことなどが想定されます。一方で、固定資産については、宿泊施設やレストランなどの物件を保有するケースも多く、相対的に流動資産の重要性が低くなっていることが想定されます。

「生活関連サービス業、娯楽業」も、売上債権の構成比(6%)、棚卸資産の構成比(1%)が全業種平均(13%と9%)を大きく下回っていますが、現金売りの取引も多く売上債権が大きくなりにくいことや、商品を売るビジネスではないことから保有する棚卸資産が少ないことなどにより、売上債権や棚卸資産の構成比が低めであることが想定されます。一方で、固定資産については、娯楽用の施設などの物件を保有するケースも多く、相対的に流動資産の重要性が低くなっていることが想定されます。

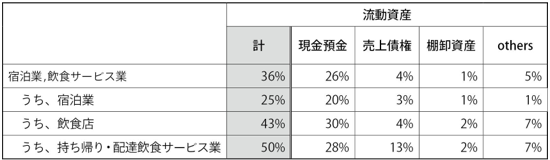

なお、大分類業種の「宿泊業、飲食サービス業」は「宿泊業」「飲食店」「持ち帰り・配達飲食サービス業」の3つの中分類業種に細分されていますので、これら3つにブレイクダウンしてさらに特徴を探ってみましょう。

【図表10】「宿泊業、飲食サービス業」の内訳業種別B/Sの「流動資産」の主要内訳項目の構成比(2022年度決算実績)

【図表10】からは次のような点を読み取ることができます。

「宿泊業、飲食サービス業」全体では、流動資産の構成比が36%ですが、中分類の内訳業種別に見ると業種によって差異が見られます。「持ち帰り・配達飲食サービス業」は50%、「飲食店」は43%と高くなっているのに対して、「宿泊業」は25%にとどまっています。「宿泊業」の方が、保有する固定資産が大きくなりやすいのではないかと想定されます。

流動資産の中で最も大きな割合を占めているのは現金預金であり、「宿泊業、飲食サービス業」全体では資産合計の26%を占めています。「宿泊業」が20%にとどまるのに対して、「飲食店」は30%、「持ち帰り・配達飲食サービス業」は28%と高くなっています。これらの業種の中では、「宿泊業」は宿泊施設やレストランなどの物件(固定資産)を保有するケースも多く、相対的に流動資産の重要性が低くなっていることが想定されます。

売上債権の構成比は、「宿泊業、飲食サービス業」全体では資産合計の4%を占めているに過ぎません。ただし、内訳業種別に見ると、「持ち帰り・配達飲食サービス業」は13%とやや高くなっています。「宿泊業、飲食サービス業」の中では掛売りの取引がやや多めの業種と言えそうです。

棚卸資産の構成比は、「宿泊業、飲食サービス業」全体では資産合計の1%ととても低く、かつ、いずれの内訳業種についても棚卸資産の構成比はとても低くなっています。重要な在庫を保有する業種ではないと言えそうです。

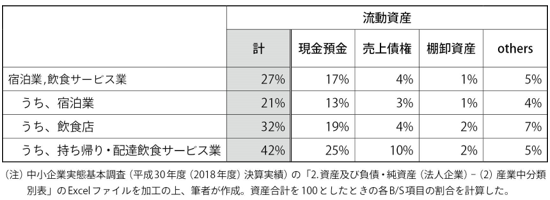

【図表10】の2022年度決算実績は、コロナ禍の影響が含まれることが想定されるため、【図表11】のとおり、2018年度決算実績も調べてみることにします。

【図表11】「宿泊業、飲食サービス業」の内訳業種別B/Sの「流動資産」の主要内訳項目の構成比(2018年度決算実績)

2018年度と2022年度のデータを比較することで、以下のような点が読み取れます。

流動資産の増加

2018年度では「宿泊業、飲食サービス業」全体で流動資産の構成比が27%にとどまっていました。これが、2022年度には36%まで大きく上昇したことから、コロナ禍の影響を受けていることが想定されますので、さらに内訳科目別に分析してみようと思います。

現金預金の増加

流動資産の内訳科目別に見ると、特に現金預金の割合が顕著に増加しています。2018年度では「宿泊業、飲食サービス業」全体で17%だったのに対して、2022年度では26%まで大きく増加しています。内訳業種別に見ると、「飲食店」が19%から30%へ、「宿泊業」が13%から20%へと大きく増加していることが分かります。ここからは、コロナ禍以降の不確実な経済状況下でのリスク管理として、現金預金をより多く保有しておこうとする傾向が読み取れます。

売上債権、棚卸資産など

売上債権や棚卸資産などについては、コロナ禍前と比べて、現金預金のような顕著な変動は見られませんでした。

3.おわりに

本連載では、自社の決算数値を自社以外と比較したい場合に活用できる「中小企業実態基本調査」(中小企業庁)を取り上げていますが、現在は中小企業の業種別B/Sの活用について取り上げています。

今回は流動資産を内訳科目別にブレイクダウンして、特徴を分析してみました。

次回以降も引き続き、「中小企業実態基本調査」(中小企業庁)を使ったB/Sの活用法を考えていきたいと思いますので、そちらも併せてお読みいただき、実務上の参考にしていただければ幸いです。

次回以降も引き続き、「中小企業実態基本調査」(中小企業庁)を使ったB/Sの活用法を考えていきたいと思いますので、そちらも併せてお読みいただき、実務上の参考にしていただければ幸いです。

(注)本稿の分析は、執筆当時に公表されていた中小企業実態基本調査のデータを用いて行っています。その後、新しい年度のデータも公表されていますが、本稿では個別の数値水準そのものではなく、データをどのように読み取り、比較分析に活用するかという視点や流れをお伝えすることを意図しています。その点をご理解いただければ幸いです。

(提供:税経システム研究所)

**********

いかがでしたでしょうか。「中小企業の業種別B/S」の活用方法についてのご説明、第4回目でした。

次回は「第86回 比較分析のいろいろ(26) ~中小企業実態基本調査の業種別B/Sの活用(その5)」になります。お楽しみに!

なお、このコラムの提供元である税経システム研究所については下記をご参照ください。

税経システム研究所

-

2026/05/28第82回 比較分析のいろいろ(22) ~中小企業実態基本調査の業種別B/Sの活用(その1)前回に続き、中小企業庁が毎年実施している「中小企業実態基本調査」についてお送りいたします。今回か...

2026/05/28第82回 比較分析のいろいろ(22) ~中小企業実態基本調査の業種別B/Sの活用(その1)前回に続き、中小企業庁が毎年実施している「中小企業実態基本調査」についてお送りいたします。今回か... -

2026/06/04第83回 比較分析のいろいろ(23) ~中小企業実態基本調査の業種別B/Sの活用(その2)前回に続き、中小企業庁が毎年実施している「中小企業実態基本調査」についてお送りいたします。全5回に...

2026/06/04第83回 比較分析のいろいろ(23) ~中小企業実態基本調査の業種別B/Sの活用(その2)前回に続き、中小企業庁が毎年実施している「中小企業実態基本調査」についてお送りいたします。全5回に... -

2026/06/11第84回 比較分析のいろいろ(24) ~中小企業実態基本調査の業種別B/Sの活用(その3)前回に続き、中小企業庁が毎年実施している「中小企業実態基本調査」についてお送りいたします。全5回に...

2026/06/11第84回 比較分析のいろいろ(24) ~中小企業実態基本調査の業種別B/Sの活用(その3)前回に続き、中小企業庁が毎年実施している「中小企業実態基本調査」についてお送りいたします。全5回に... -

2026/06/25第86回 比較分析のいろいろ(26) ~中小企業実態基本調査の業種別B/Sの活用(その5)前回に続き、中小企業庁が毎年実施している「中小企業実態基本調査」についてお送りいたします。全5回に...

2026/06/25第86回 比較分析のいろいろ(26) ~中小企業実態基本調査の業種別B/Sの活用(その5)前回に続き、中小企業庁が毎年実施している「中小企業実態基本調査」についてお送りいたします。全5回に...