企業版ふるさと納税とは、企業が地方創生プロジェクトに寄附することで、最大約9割の税負担が軽減される制度です。

税制優遇に加え、地域貢献やCSR・SDGs活動の推進にもつながる仕組みとして注目されています。

本記事では、企業版ふるさと納税の仕組みや、税制効果、活用事例、手続き方法をわかりやすく解説します。

企業版ふるさと納税とは

企業版ふるさと納税(地方創生応援税制)とは、企業が認定を受けた地方公共団体の地方創生プロジェクトに寄附することで、税制上の優遇措置を受けられる制度です。

2016年に創設され、2020年の制度改正で税制優遇が大幅に拡充されたことから、活用する企業が急増しています。

地域貢献を通じた社会的責任(CSR)の実践、企業イメージの向上、新たなビジネスパートナーシップの構築など、企業にとっては税制優遇以外のメリットも見込める制度です。

企業版ふるさと納税を通じて官民が連携し、地域課題を解決していくことが期待されています。

対象

企業版ふるさと納税の対象となるのは青色申告法人で、寄附先は内閣府が認定した地域再生計画に基づくプロジェクトに限定されます。

2025年現在、全国の多くの市町村が認定を受けており、教育支援、産業振興、環境保全、移住促進など、多様なプロジェクトから選択できます。

寄附額

寄附額の下限は10万円と定められており、中小企業でも利用しやすい制度設計になっています。

また、令和7年度(2025年度)の税制改正では、企業版ふるさと納税における税額控除の特例措置が3年間延長され、適用期限は令和9年度(2027年度)までとなりました。

最大約9割の税額軽減

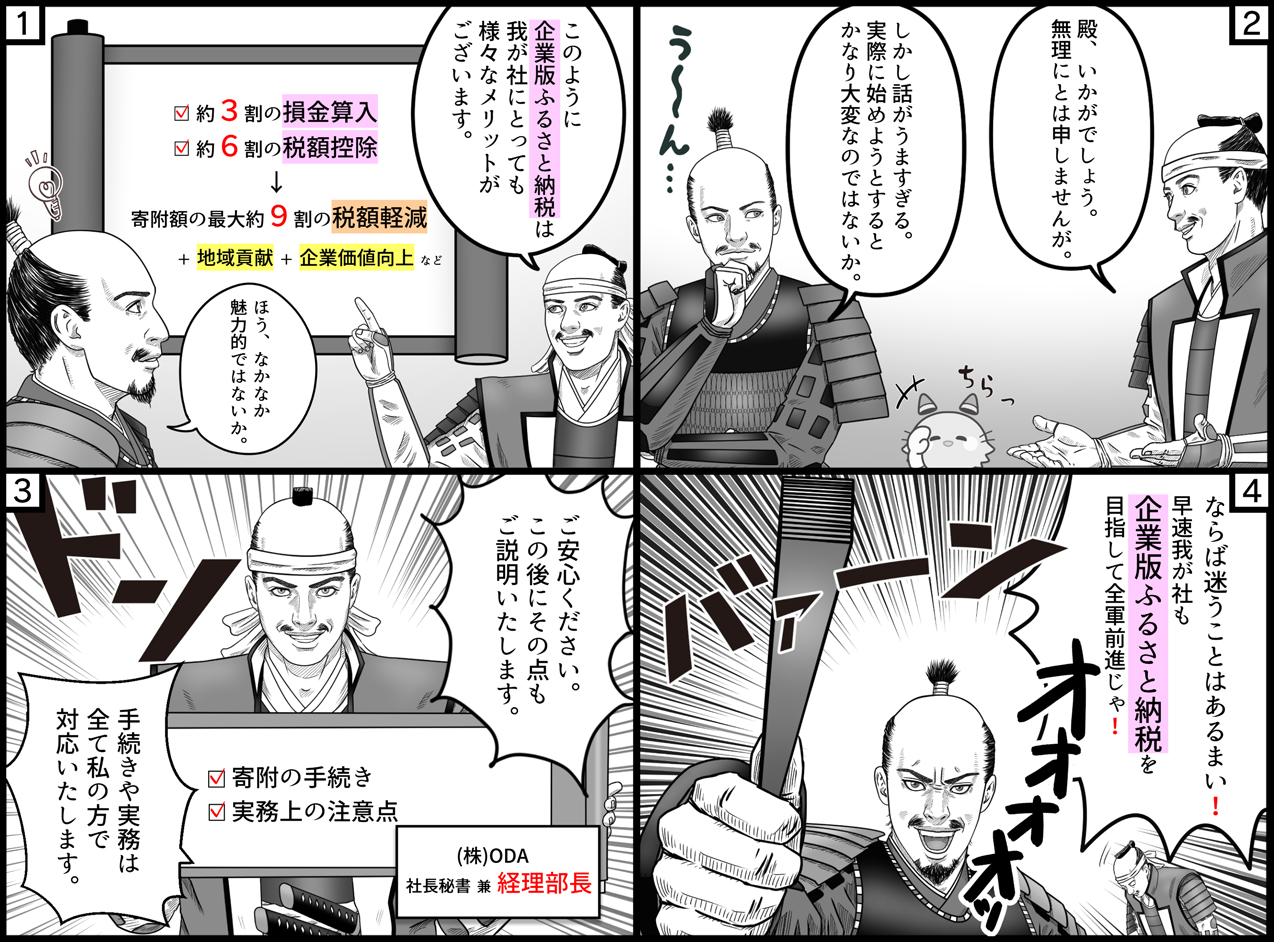

企業版ふるさと納税の最大の魅力は、寄附額に対して最大で約9割が軽減されるという大きな税制優遇効果にあります。

税制上の優遇措置を最大限に活用すれば、実質的な企業の負担は寄附額の約1割まで抑えられます。

つまり、1,000万円を企業版ふるさと納税として寄附した場合でも、実際の負担は約100万円となるのです。

その仕組みは以下の通りです。

約3割の損金算入効果

企業が国または地方公共団体に寄附を行った場合、その寄附金は全額を損金として扱うことができます。

法人税の実効税率は企業の規模や所得によって異なりますが、一般的には20%台後半から30%前後であるため、仮に税率を約30%とすると、寄附額の約3割分に相当する税負担が軽減される計算になります。

約6割の税額控除

企業版ふるさと納税を活用した場合には、損金算入に加えて、法人税・法人住民税・法人事業税から税額控除を受けることができます。

具体的には、法人税と法人住民税で寄附額の40%、法人事業税で20%が控除対象となります。

この税額控除は、損金算入と異なり、法人税率にかかわらず最大で寄附額の60%(6割)が直接控除されるため、実際の負担軽減効果は非常に大きくなります。

ただし、各税目には控除上限が定められているため、寄附額を検討する際には、自社の課税所得や税額を踏まえ、上限を超えない範囲で最適な金額を設定することが重要です。

約9割の税額軽減

企業版ふるさと納税では上記の損金算入と税額控除をすべて合わせ、寄附額の最大約9割が軽減される仕組みとなっています。

例えば、1,000万円を寄附した場合には、損金算入による軽減額が約300万円、税額控除による軽減額が約600万円となり、合計で約900万円の税負担軽減となります。

つまり、1,000万円の寄附に対して実質負担は約100万円となるため、税制優遇と地域貢献を同時に実現できる非常に魅力的な制度といえるのです。

ただし、適用される法人税率や最適な寄附額は企業によって異なることから、適宜税務専門家と相談しながら最も効果的な金額を設定することが重要です。

申告書作成から電子申告までトータルサポート

税務システム

MJSの税務システムなら、「豊富な機能」・「高い操作性」・「システム連携」で税務(申告)を大幅に効率化します。税制改正や環境変化にも柔軟に対応します。

企業版ふるさと納税の活用事例と効果

企業版ふるさと納税は、地域社会と企業をつなぐ様々な可能性も広げています。

ここでは、企業と地域がともに成長するための実践的な活用事例と、その効果を紹介します。

人材派遣型の活用

企業版ふるさと納税には、金銭や物品による寄附だけでなく、「人材派遣型」という選択肢もあります。

これは、企業の社員を一定期間自治体に派遣し、地方創生プロジェクトの推進を人的に支援する仕組みです。

派遣期間中に要する人件費相当額などの事業費が寄附金として扱われるため、企業は税制優遇を受けながら地域貢献を行うことができます。

金銭的な支出を抑えつつ自社のノウハウや人材を地域活性化に活かせることから、導入企業は年々増加しており、内閣府の公表によると、2024年4月時点で157名の派遣実績が報告されています。

人材派遣型の最大のメリットは、派遣された社員にとっての成長機会です。

自治体の現場で地域課題に直接向き合い、民間企業とは異なる視点や働き方を学ぶことで、実践的なスキルアップが図れます。

一方、自治体にとっても、民間企業の専門知識やノウハウを取り入れられるメリットがあります。

専門性の高い分野に企業人材が関わることで、プロジェクトをより効率的かつ効果的に推進できます。

さらに、こうした協働を通じて企業と自治体の間に信頼関係が築かれ、将来的なビジネス機会の創出や地域での事業展開の足がかりとなる可能性もあります。

※参考資料:内閣官房・内閣府 総合サイト「企業版ふるさと納税(⼈材派遣型)」

CSR・SDGsの推進による企業価値向上

企業版ふるさと納税は、寄附を通じて企業のCSR活動やSDGsの推進といった社会貢献活動にも結びつけることができます。

例えば、環境保全を目的とした地方創生プロジェクトへの寄附は、SDGsの目標11「住み続けられるまちづくりを」に貢献する取り組みとしても評価されています。

近年は、ESG投資やSX銘柄(サステナビリティ・トランスフォーメーション銘柄)など、社会貢献や持続可能な経営に積極的な企業を支援する動きが広がっています。

企業版ふるさと納税を通じて地域や自治体の事業を支援することにより、地域との関係強化はもちろん、こうした活動の実績を統合報告書やサステナビリティレポートに具体的な社会貢献事例として開示できるため、企業価値の向上にもつながります。

※関連記事:SX銘柄とは?これからの経営に知っておくべきサステナビリティトランスフォーメーション

自治体での活用例

2016年の創設以降、企業版ふるさと納税は順調に広がりを見せており、内閣府の報告によると、2023年度の寄附実績は約470億円、寄附件数は14,022件、寄附を行った企業数は7,680社に達し、いずれも過去最高を更新しています。

例えば、神戸市は企業版ふるさと納税を積極的に活用している自治体の一つです。

制度開始当初から、海や森などの環境整備・保全、観光振興など多様なプロジェクトを展開しており、現在では地域再生計画の全事業が企業版ふるさと納税の対象となっています。

また、岡山県では、岡山ゆかりのクリエイターを支援するための「岡山フィルムプロジェクト」を推進しており、その製作費の一部に企業版ふるさと納税が活用されています。

寄附額は企業規模によって幅があり、中小企業で数百万円規模、大企業では数千万円規模の事例も珍しくありません。

今後、この制度の認知がさらに進むことで、寄附額の増加が見込まれています。

※参考資料:内閣官房・内閣府 総合サイト「地方創生応援税制(企業版ふるさと納税)の

令和5年度寄附実績について(概要)」

申告書作成から電子申告までトータルサポート

税務システム

MJSの税務システムなら、「豊富な機能」・「高い操作性」・「システム連携」で税務(申告)を大幅に効率化します。税制改正や環境変化にも柔軟に対応します。

企業版ふるさと納税の活用例と実務手続き

それでは、企業が企業版ふるさと納税を始めるにはどうしたらよいのでしょうか。

ここからは手順や実務に関するポイントを紹介します。

寄附の手続き

企業版ふるさと納税を始める場合は、以下の手順に従って進めていきます。

1. 寄附先プロジェクトの選定

企業版ふるさと納税を始める第一歩は、寄附先となる地方創生プロジェクトの選定です。

内閣府の地方創生推進事務局が運営するポータルサイトでは、全国の認定プロジェクトを簡単に検索できますので、ぜひ活用してください。

※参考資料:内閣官房・内閣府 総合サイト「企業版ふるさと納税ポータルサイト」

2. 自治体への事前連絡と協議

企業版ふるさと納税は、個人のふるさと納税とは異なり、全国共通のオンライン窓口は設けられていません。

そのため、寄附先が決まったら、該当する自治体の担当部署に直接連絡を取り、寄附の意向や金額、時期などについて事前に協議する必要があります。

プロジェクトによっては、申請書の提出や契約書の取り交わしなど、手続きに時間がかかる場合もあります。

そのため、余裕を持ったスケジュールで進めることが重要です。

3. 寄附金の払込と受領証明書の保管

寄附金を払込んだ後、自治体から寄附金受領証明書が発行されます。

この証明書は税務申告時に必要な書類となるため、必ず大切に保管してください。

4. 会計処理のポイント

会計処理上は、寄附した金額を「寄附金」勘定で費用計上します。

税額控除については、税務申告時に別途考慮されます。

ほかの寄附金と区別できるよう、仕訳や備考欄に「企業版ふるさと納税」と明記しておくと便利です。

5. 税務申告での手続き

税務申告の際には、法人税申告書の別表に寄附先や寄附金額などの必要情報を記載し、税額控除の適用を受けます。

実務上の注意点

企業版ふるさと納税を活用する際には、いくつかの実務的な留意点を理解しておく必要があります。

寄附先の制限に注意

本社が所在する地方自治体への寄附は原則として対象外です。

また、地方交付税の不交付団体(例:東京都など)への寄附も対象外となりますので注意しましょう。

決算期末までの決済が必要

該当する決算期で税額控除を受けるためには、決算期末日までに決済(寄附金の支払い)を完了している必要があります。

例えば、決算期が3月末の場合は、3月31日までに振込などの決済を完了した寄附分が当該期の控除対象となります。

特に年末や決算期末に寄附を行う場合は、自治体側の事務処理期間も考慮し、早めに手続きを開始することが重要です。

寄附額は控除上限を考慮して設定

寄附額を決定する際は、税額控除の上限を意識しましょう。

自社の法人税・住民税・事業税の額に対して過大な寄附を行っても、上限を超える部分は控除対象外となるため、適切な金額設定が必要です。

不明点がある場合は、自治体の担当窓口や関与税理士に相談し、確実に手続きを進めましょう。

※参考資料:内閣官房・内閣府 総合サイト「企業版ふるさと納税」

※本記事の内容は掲載日時点での情報です。

申告書作成から電子申告までトータルサポート

税務システム

MJSの税務システムなら、「豊富な機能」・「高い操作性」・「システム連携」で税務(申告)を大幅に効率化します。税制改正や環境変化にも柔軟に対応します。

**********

企業版ふるさと納税は、税制優遇と地域貢献を両立できる、今後ますます注目される税制度です。

税負担を軽減しながら地域の発展にも寄与できる点は、企業にとって大きな魅力といえます。

まだ活用していない企業も、自社の財務・税務状況を確認しながら、自社に合った形での活用を検討してみてくださいね。