それでは早速、「プロセス思考」について説明していきます。

2.監査現場に学ぶ 「転んでもただでは起きない」仕事術(その1)

まずは、ある架空の監査現場を描いた【シーン1】をご覧ください。【シーン1】

とある監査先企業の監査の過程で、多額の滞留商品在庫が存在することが判明しました。このときの新人会計士Aさんと中堅会計士Bさんの反応を見てみましょう。

新人Aさん:「あー、大変だ。とにかく商品在庫の評価損の計上を検討してもらわないと……」

これに対して、中堅会計士Bさんの発想は、評価損の計上を検討してもらうことだけに止まりません。

中堅Bさん:「そもそも、なぜこんなに多額の商品在庫の滞留が発生したのだろう?この原因に目を向け、そこを改善しないと、また同じことが起きてしまうぞ」

Bさんは、原因を突き止めた上で監査先企業の業務の改善についても提案してみようと考え始めていました。

さて、【シーン1】のAさんとBさんの反応の違いはどこからきているのでしょうか?新人Aさん:「あー、大変だ。とにかく商品在庫の評価損の計上を検討してもらわないと……」

これに対して、中堅会計士Bさんの発想は、評価損の計上を検討してもらうことだけに止まりません。

中堅Bさん:「そもそも、なぜこんなに多額の商品在庫の滞留が発生したのだろう?この原因に目を向け、そこを改善しないと、また同じことが起きてしまうぞ」

Bさんは、原因を突き止めた上で監査先企業の業務の改善についても提案してみようと考え始めていました。

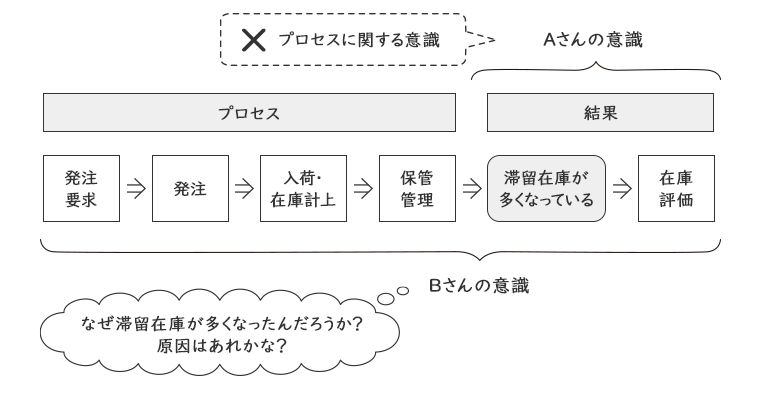

ここで、AさんとBさんの意識の違いを図で表してみましょう。

Aさんの場合は、「滞留在庫が多くなっている」という問題に直面した際に、自分の目の前の仕事である「『在庫評価』に関する会計処理の妥当性」のことしか思い浮かんでいないようです。「多額の滞留在庫がある」という結果だけに着目したため、商品評価損を計上する必要があるという点にしか意識が及びませんでした。

一方のBさんはというと、滞留在庫発生に至る在庫管理のプロセスのことをしっかりとイメージできています。そのため、Bさんの場合には、在庫管理のどこかのプロセスに問題があったから、結果として多額の滞留商品在庫が発生してしまったんだなということに意識が及び、しかも、その問題が発生した原因についてもいくつか思い浮かんでいます。

在庫管理のプロセスの例

在庫管理に関連して、例えば、次のような諸々の業務処理が行われることになります。- ①営業部門などが必要な商品の発注を購買部門に「発注要求」する

- ②購買部門では、在庫保有数を確認し、仕入先・仕入単価等を検討の上、「発注」する

- ③発注した商品が仕入先から倉庫部門に「入荷」し、「在庫計上」する

- ④倉庫部門にて在庫を「保管管理」する

(なお、期末などには実際に現品の数を数える「実地棚卸」を実施する) - ⑤期末などには在庫の評価損計上の要否の検討など「在庫評価」を行う

滞留在庫の発生原因の例

- ①「発注要求」の問題か? 営業部門が商品を多めに発注要求している?

⇒ それは、欠品により販売機会を逃さないため? - ②「発注」の問題か? 在庫があるのにないと思って発注している?

⇒ それは、入荷の事務処理もれが多いため? - ③「入荷・在庫計上」の問題か? 上記②参照

- ④「保管管理」の問題か? 滞留在庫の発生に気付かない?

⇒ それは、滞留在庫を適時に把握できる仕組みがないため?

これまで取り上げてきたようなミスや問題が発生しないようにする仕事術はもちろん大事ですが、ミスや問題が発生してしまったときにそれを次に活かすことができる仕事術も同じくらい大事なのです。本稿では、このような仕事術を「プロセス思考」と呼ぶことにしています。

3.「プロセス思考」を身につけよう

今回は業務改善のツボを押さえるために是非活かして頂きたい「プロセス思考」について、その有無がもたらす発想の違いなど、概要を説明しました。経理部門の方は、会計処理のことだけ考えるのではなく、販売業務・購買業務・在庫管理業務など、関連業務のプロセスも知ることで、問題が発生したときに転んでもただでは起きない、すなわち、問題が起きたときに意味のある改善につなげられる仕事を目指して欲しいと思います。

今回は在庫管理のプロセスや滞留在庫の発生原因についての例を挙げるに止め、どのようにそれらをつかんだのかといった点については説明しませんでした。ただ、会計士の場合、業務を進める中で自然と「プロセス思考」が身についていくように思われるのです。それは何故なのか? どうすればプロセスをつかむことができるのか? そんなことも含めて、次回以降、「プロセス思考」についてもう少し話を進めていこうと思っています。

(提供:税経システム研究所)