前回はプロセス思考を使うことで自分が直面する業務だけではなく、さらなる業務改善につなげていくことができるというお話をしました。しかし、具体的にどうすればよいのかということまでは説明できませんでした。

そこで今回は、実際にプロセス思考を使う上で欠かせない、最初のステップとなる「プロセスのつかみ方」にスポットを当てて考えてみることにします。

2.監査現場に学ぶ 「転んでもただでは起きない」仕事術(その2)

まずは、ある架空の監査現場を描いた【シーン1】をご覧ください。【シーン1】

ある監査法人で、卸売業を営むM社を新規に監査することになりました。M社では日常的に膨大な件数の商品売買取引を行っており、商品在庫も多額に保有しています。

あるとき、先輩会計士のKさんと新人会計士のCさんが話しています。

先輩Kさん:「監査をする上では、最終的に会計数値につながる取引をすべて個別に検証することも考えられなくはないよね?」

新人Cさん:「でも、日常的に膨大な件数の取引が発生するので、そのやり方だととても大変そうですね」

先輩Kさん:「そうなんだ。すべての取引を個別に検証していたら非常に効率が悪い」

新人Cさん:「いくら時間があっても検証が終わりませんね」

先輩Kさん:「そこでだ。まずは取引がどのような流れで処理されているのかをつかむ。その上で、実際に適正に処理されているかを検証する。そうすれば、個別に検証する件数を最小限に抑えられるってわけだ」

新人Cさん:「はい……」

先輩Kさん:「じゃあ、Cさんには、仕入に関わる業務プロセスの把握をやってもらうからね」

そう言われたCさん。早速、作業を始めようとしたのですが、どうやって業務プロセスを把握したらよいか分からず、途方に暮れてしまったのです……。

会計士が監査業務を進める上で、業務処理のプロセスを把握することは避けて通れないことなのですが、読者の皆様も、問題の発生というマイナス要因を業務改善のチャンスにしたいのであれば、やはりプロセスを把握することはとても大事なことです。ただし、いざプロセスを把握しようとしても、【シーン1】の新人会計士Cさんのように、どのように進めたらよいのか分からないものです。そこで今回は、読者の皆様が業務処理のプロセスを把握しようとする際の参考となるよう、業務処理のプロセスをつかむ上でどんな点に着目したらよいのか、私が監査業務を行っていたときの経験も踏まえて説明することにします。あるとき、先輩会計士のKさんと新人会計士のCさんが話しています。

先輩Kさん:「監査をする上では、最終的に会計数値につながる取引をすべて個別に検証することも考えられなくはないよね?」

新人Cさん:「でも、日常的に膨大な件数の取引が発生するので、そのやり方だととても大変そうですね」

先輩Kさん:「そうなんだ。すべての取引を個別に検証していたら非常に効率が悪い」

新人Cさん:「いくら時間があっても検証が終わりませんね」

先輩Kさん:「そこでだ。まずは取引がどのような流れで処理されているのかをつかむ。その上で、実際に適正に処理されているかを検証する。そうすれば、個別に検証する件数を最小限に抑えられるってわけだ」

新人Cさん:「はい……」

先輩Kさん:「じゃあ、Cさんには、仕入に関わる業務プロセスの把握をやってもらうからね」

そう言われたCさん。早速、作業を始めようとしたのですが、どうやって業務プロセスを把握したらよいか分からず、途方に暮れてしまったのです……。

実際に企業で業務処理を行う際には、証憑類・帳票類・データなど何らかの『情報』(仕入業務であれば、注文書・納品書・在庫受払帳等)が付いて回ります。まずはこの情報の流れに着目することが業務処理のプロセスをつかむ上でのポイントになります。業務処理に付いて回る情報は、実はプロセスを通じていろいろと形を変えていきますので、そのつながりを特に意識するようにします。

また、業務処理は1つの部署だけで完結することはまれで、いろいろな部署が関わってくることが普通ですから、情報がどの『部署』で作られ、それがどの部署に流れていくのかにも着目するようにします。

もちろん、こうした情報はただ流れていくわけではありません。情報を受け渡す間に、例えば、ある書類と別の書類の「照合」を行ったり、担当者の行った業務を責任者が「承認」したり、システムに「入力」したり、情報を「伝達」したりといった諸々の『処理』が行われるはずです。そして、この処理が適切に行われていないと様々な問題が発生することになりかねません。

逆にいえば、問題が発生してしまった場合には、問題発生を業務改善のチャンスに変えるために、この処理の部分に潜む問題を明らかにし、それを見直すことが必要になります。そのためにも、まずは「業務処理のプロセスをつかむ」ことが必要で、その際には、上述したように、どのような『情報』が、どの『部署』間でやり取りされ、どのように『処理』されているのかといったところに着眼するようにします。

それでは、仕入に関わる業務処理のプロセスを例に、業務処理のプロセスをつかむ際の着眼点を説明していきましょう。以下の説明は、会計士が監査において行っている方法とは必ずしも同じではないのですが、「業務処理のプロセスをつかむ」上で大事なポイントが分かるように整理してみようと思います。なお、今回は上述した『情報』・『部署』・『処理』のうち、『情報』と『部署』を中心に説明することにします。

(1)情報のつながりをたどる

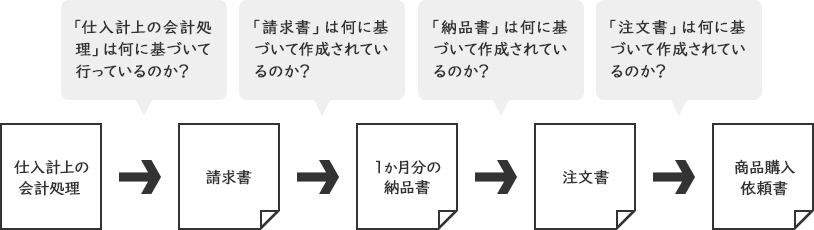

業務処理のプロセスをつかむ方法にはいろいろなものがありますが、「情報のつながりをたどってみる」という点からアプローチする方法を説明します。この方法では、プロセスの最終段階からその根拠となる情報を遡っていくことにより、情報のつながりをザックリとつかんでいきます。「仕入に関わる業務処理」の例で確認してみましょう。【図表1】にあるとおり、この業務処理のプロセスをつかむためにまず押さえることは、この一連のプロセスの最終段階で「仕入計上の会計処理が行われる」ということです。次に押さえることは、「仕入計上の会計処理は何に基づいて行われるのか?」ということです。仕入計上の根拠になる情報をたどってみるわけです。そうすると、仕入計上は仕入先からの「請求書」に基づいて行われていることが分かりました。

さらに情報のつながりをたどっていきましょう。仕入先からの「請求書」は何に基づいて作成されるのでしょうか? 「請求書」は日々の納品時の「納品書」を1か月分まとめたものになっています。つまり「納品書」に基づいて作成されています。

では「納品書」は何に基づいて作成されているのでしょうか? これは「注文書」に基づいて仕入先側で納品の準備を行い、実際に商品を納品する段階で作成されます。

そして、この「注文書」は「商品購入依頼書」に基づいて作成されています。

さらに遡ろうとすればもっと情報を遡ることはできるでしょうが、仕入に関わる業務プロセスの起点としては、「商品購入依頼書」の作成と捉えておけばよいでしょう。

【図表1】仕入業務に関わる情報のつながりをたどってみた例

なお、ここまでは情報のつながりをうまくたどれる場合を想定して説明をしてきました。しかし、実際には、情報のつながりがはっきりしないこともありえます。例えば、そもそもプロセスがきちんとしておらず人によって処理の仕方がバラバラだったり、証憑類・帳票類などを使わずに口頭でやり取りしていてミスが起きたりといったことも考えられます。もしも情報のつながりをうまくたどれないといった状況があるとしたら、その点はまさに業務改善の目の付け所の1つにもなるのです。このように、情報のつながりをうまくたどることができないことに気付く意味でも、情報のつながりをたどることは大事なことと言えるでしょう。

(2)情報のやり取りをする部署を明らかにする

さて、こうして把握した情報のつながりをもう少しブラッシュアップしておきましょう。着眼点は、これらの情報をやり取りする「部署」がどこかということです。なぜなら、情報が「部署」をまたいでやり取りされる際にはミスが起きやすいということもありますし、問題が発生した際にどこの部署での業務に原因があったのかといったことも重要になってくるからです。なお、以下では各部署で行われる処理についても一部記載していますが、詳細の説明については次回以降に譲りたいと思います。「商品購入依頼書」は、営業部門等が販売戦略や販売見込みなどに基づいて購買部門に提出しています。購買部門では、営業部門等から提出された「商品購入依頼書」に基づいて、仕入先に「注文書」を提出しています。実際には、この間に仕入先・発注単価・発注数量等を決定するなどの処理を行います。

次に、仕入先側で「注文書」の内容に従って商品を準備し、商品(現物)と「納品書」を合わせて納品します。倉庫部門では、商品(現物)と「納品書」が一致しているかなどを確認した上で、商品を受け入れます。また、「納品書」を購買部門に送り、購買部門では注文内容どおりの商品が納品されたかをチェックします。

1か月分の納品をまとめて、仕入先から購買部門に「請求書」が送られ、購買部門では「請求書」の内容をチェックした上で、経理部門に「請求書」を提出します。

経理部門では、「請求書」に基づいて仕入計上の会計処理をします。

この「(1)情報のつながりをたどる」ことと「(2)情報のやり取りをする部署を明らかにする」ことから、どのような情報がどの部署間でやり取りされて、仕入計上の会計処理につながっているのかがザックリと把握できました。こうした情報のつながりを把握すると、いきなり「仕入計上」が行われる訳ではなく、「仕入計上」に至るまでにいくつかのプロセスがあることが分かります。【図表2】にあるように、「発注要求」→「発注」→「入荷」というプロセスを経て「仕入計上」へとつながっているのです。こうしたことが分かると、例えば、「仕入計上」に関連した問題(会計処理誤りの発生、過剰在庫の発生など)に直面した際も、業務改善に対する問題意識が変わってきます。

「仕入計上」に至るまでの各プロセスにも目を向けている人は、例えば過剰在庫という問題が発生した際に、仕入に関わる業務プロセスの最後の「会計処理」の問題だけでなく、「発注要求」のプロセスでの問題かもしれない、「発注」のプロセスでの問題かもしれない、「入荷」のプロセスでの問題かもしれないと問題意識が広がっていくはずです。

【図表2】仕入に関わる業務を通じた情報の流れ(仕入計上の会計処理につながる部分まで)

3.情報のつながりをたどるとともに、関連部署を明らかにしよう

経理部門の方は、会計処理だけでなく、それを含む販売業務・購買業務・在庫管理業務などの一連の業務プロセスの全体を知ることで、問題が発生したときに転んでもただでは起きない、すなわち、問題が起きたときに意味のある改善につなげられる可能性が広がります。そのために活かして頂きたいのが「プロセス思考」で、プロセスをつかむ上での着眼点のうち、今回は『情報』のつながりをたどることと、関連する『部署』を明らかにすることについて説明しました。業務処理のプロセスをつかみたい場合に、『情報』と『部署』を意識しておけば、プロセスの概要を押さえるのに役立つはずですので、是非試してみてください。なお、今回は各部署で行われる『処理』の中身についてほとんど説明していません。これについては、次回以降別途取り上げようと考えています。

(提供:税経システム研究所)