経理/財務会計処理 最終更新日:2021/05/19

粗利で利益を考えるのはこんなに危険!経理担当者ができる営業担当者へのサポートとは?

企業に所属していると、担当部署によって考え方の違いがあることは少なくありません。その1つが利益についての考え方です。経理担当者にとっては当然の知識である「粗利」と「営業利益」の違いも、他部署では正確に理解されていない可能性があります。その認識が業績全体に大きく影響することもあるのです。

今回は粗利と営業利益の大きな違いと、経理担当者が注意すべき点について解説します。

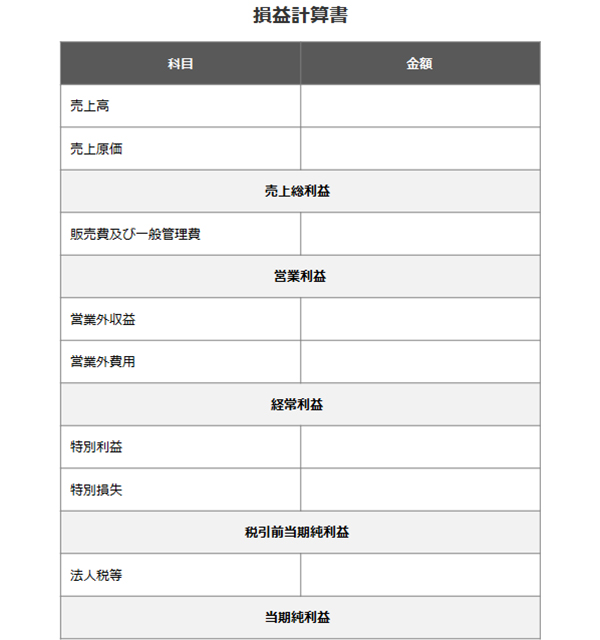

損益計算書における利益

粗利と営業利益は、どちらも損益計算書に記載されている「利益」の一種です。損益計算書では、粗利は「売上総利益」と表記され、営業利益はそのまま「営業利益」と表記されています。利益には両者を含めて合計5種類が存在し、それぞれの項目で売上から差し引く経費などが区分されています。全体については以下の表の通りです。

原則、利益は売上高が増えると増加するので、営業会社などでは売上高に注目して業績を伸ばそうとするケースも少なくありません。確かに、売上高は財務分析においても重要な指標です。しかし、いくら売上高だけを確保しても、原価がそれを上回れば結果的に赤字となってしまいます。

営業担当者は粗利を重視しがち?

売上高だけで利益が出るわけではないという理解で、営業担当者が売上高の次に注目しがちなのが粗利です。先述した通り粗利は損益計算書の売上総利益に該当するもので、売上高から売上原価を差し引いた数値となります。

さらに売上高に対する粗利の割合を粗利率と言います。

上記の計算式から、粗利は計算がシンプルで予測を立てやすいということがわかります。営業担当者が粗利を活用する大きな理由がこれです。1日に何十枚も見積書を作成するには、即座に赤字、黒字の判断をする必要があります。その際に粗利を算出することで、ある程度の利益を見通すことができるのです。

ただし、これは利益の本質ではありません。粗利の数字が良いからといって、必ずしも儲かっているとは限らないのです。そこで重要なのが営業利益の考え方です。

粗利=売上高-売上原価

さらに売上高に対する粗利の割合を粗利率と言います。

粗利率=売上総利益÷売上高×100

上記の計算式から、粗利は計算がシンプルで予測を立てやすいということがわかります。営業担当者が粗利を活用する大きな理由がこれです。1日に何十枚も見積書を作成するには、即座に赤字、黒字の判断をする必要があります。その際に粗利を算出することで、ある程度の利益を見通すことができるのです。

ただし、これは利益の本質ではありません。粗利の数字が良いからといって、必ずしも儲かっているとは限らないのです。そこで重要なのが営業利益の考え方です。

粗利とともに注目すべき営業利益

営業利益は本業で得た利益、つまり企業におけるメインの事業活動で得た利益を指します。例えば、メーカーであれば製造した商品を販売すること、卸であれば仕入れた商品を販売することが本業に当たります。営業利益は、粗利(売上総利益)から「販管費(販売費および一般管理費)」を差し引いて算出します。

つまり、営業利益においては売上原価の他に販管費も重要になるのです。販管費には、以下のような勘定科目が該当します。

ここで各事業における粗利と営業利益の一例を挙げます。

粗利率と粗利益が非常に高い理髪店も、家賃や人件費などの販管費を差し引くと、営業利益はインターネット販売店よりも下回っています。これは少し極端な例ですが、粗利のみを意識したため結果的には赤字になってしまったというケースは少なくありません。

営業利益=粗利-販管費

つまり、営業利益においては売上原価の他に販管費も重要になるのです。販管費には、以下のような勘定科目が該当します。

- 給料手当

- 賞与

- 福利厚生費

- 旅費交通費

- 修繕費

- 広告宣伝費

- 会議費

- 消耗品費

- 水道光熱費

- 支払手数料

- 租税公課

- 通信費

ここで各事業における粗利と営業利益の一例を挙げます。

| 飲食店 | 理髪店 | インターネット販売店 | |

| 月商 | 200万円 | 200万円 | 150万円 |

| 粗利益 | 100万円 | 184万円 | 75万円 |

| 粗利率 | 50% | 80% | 50% |

| 販管費 | 70万円 | 130万円 | 5万円 |

| 営業利益 | 30万円 | 54万円 | 70万円 |

粗利率と粗利益が非常に高い理髪店も、家賃や人件費などの販管費を差し引くと、営業利益はインターネット販売店よりも下回っています。これは少し極端な例ですが、粗利のみを意識したため結果的には赤字になってしまったというケースは少なくありません。

黒字経営を支えるための経理担当者の役目

その解決策として、経理担当者が営業利益までを含めた事業の利益を算出し、目標とする粗利率を営業担当者に伝えるという方法があります。粗利率がどの程度であれば会社に利益が出るのかを、営業利益を見越した数字で示しておくのです。営業担当者は具体的な数字を目標とすることで、効率よく、安全な事業展開をすることができます。

**********

粗利と営業利益について解説しました。冷静に考えれば、利益に影響するのは売上原価だけではないことは明白です。しかしスピードの求められる営業担当において、販管費までを考慮して見積りを作成するのは難しいのが現状です。スピード感を維持しつつ確実に黒字になる事業を展開するには、経理担当者がいかにサポートできるかがポイントになります。 「売上目標1億」などと単純に売上目標や粗利目標を掲げるのではなく、実際に黒字となる数字を指摘できる企業が、本当の意味で利益を得ることができるのです。

-

2023/10/24年商は決算書のどこに記載されている?知っておきたい年商の調べ方「年商」は普段から耳にする言葉かと思いますが、具体的にどの金額を指しているのかご存知ですか? 決算...

2023/10/24年商は決算書のどこに記載されている?知っておきたい年商の調べ方「年商」は普段から耳にする言葉かと思いますが、具体的にどの金額を指しているのかご存知ですか? 決算... -

2023/07/04粗利と利益の違いとは?粗利の活用法を知って事業方針を最適化!日々の事業活動では、どうしても売上の推移に着目しがちです。 ただし、行列店が突然閉店してしまうこと...

2023/07/04粗利と利益の違いとは?粗利の活用法を知って事業方針を最適化!日々の事業活動では、どうしても売上の推移に着目しがちです。 ただし、行列店が突然閉店してしまうこと... -

2017/04/18新米経理のための基本講座「決算書」第2弾 損益計算書(P/L)編損益計算書は、英語でProfit and Loss Statement。略してP/L(ピーエル)と呼ばれることもあります。文...

2017/04/18新米経理のための基本講座「決算書」第2弾 損益計算書(P/L)編損益計算書は、英語でProfit and Loss Statement。略してP/L(ピーエル)と呼ばれることもあります。文... -

2023/09/05移動平均法とは?商品有高帳の作成方法と総平均法との違い企業における利益の基本ともいえる売上総利益は、売上から売上原価を差し引いて計算します。 この売上原...

2023/09/05移動平均法とは?商品有高帳の作成方法と総平均法との違い企業における利益の基本ともいえる売上総利益は、売上から売上原価を差し引いて計算します。 この売上原...