法人税や所得税についてはe-Taxによる電子申告が認められてきましたが、相続税の申告についても電子申告が認められるようになりました。これにより、従来よりもスムーズな申告が可能となり、提出書類の保管や修正申告まで容易になるなど、多くのメリットが出てきています。

一方で、相続税特有の注意点もありますので、併せてご紹介します。

相続税の電子申告の概要

■相続税の申告にてe-Taxが使えるように

相続税は、2019年10月からe-Taxによる電子申告ができるようになりました。また、2021年1月からはe-Taxによる修正申告も可能となっています。電子申告では、必要事項の記載や計算をデジタルで行うため、明細書間で数字を連動させることや、税額の試算、記載内容の修正なども簡単に行うことができます。

また、イメージデータのPDF送信機能を利用することで、添付書類を電子データで税務署に提出することもできます。

さらに申告後の納税手続きについても、電子納税(ダイレクト納付)を利用することで、申告から納税までの手続きをオンラインで完結できます。

■相続税の電子申告の概要

相続税の電子申告は納税者本人が行うこともできますが、仕組みが複雑なため、税理士に依頼して代理で実施してもらうケースが大半です。

税理士に依頼することで、納税者本人の電子署名を省略できたり、1度の電子申告で最大9名分の財産取得者の申告をまとめて行えたりと、様々なメリットがあります。

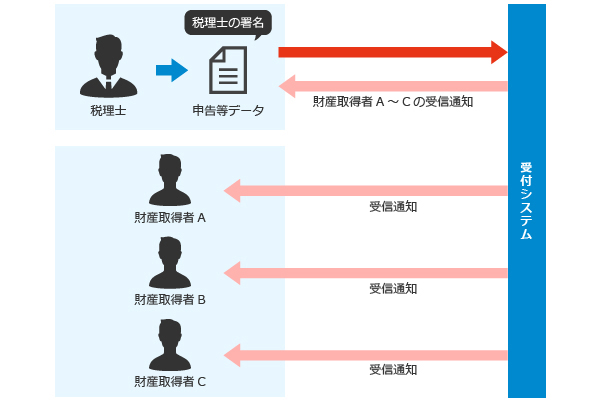

税理士による代理申告の場合

税理士の署名のみで、財産取得者の申告を一斉に行えます。

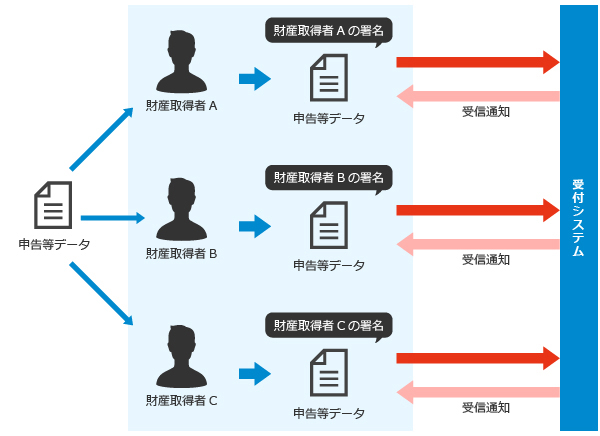

財産取得者が自ら申告を行う場合

財産取得者がそれぞれ署名、申告を行います。

※参考リンク:国税庁資産課税課「

相続税申告書の代理送信等に関するQ&A」(令和3年10月)

相続税の電子申告のメリットは?

■いつでも電子申告が可能

従来の申告方法では、税務署の窓口が開いている時間に申告書を提出に行くという時間的・距離的な制約がありました。郵送の場合でも書類の入手が手間であったり、投函してから税務署に届くまでにタイムラグがあったりと、時間のかかる作業です。

これをe-Taxによる電子申告とすることで、インターネットに繋げられれば無駄な時間をかけずにいつでも手続きすることができるようになりました。

※e-Taxには利用時間が設定されています。詳細はこちらをご確認ください。

■提出書類のデータ提出や管理が容易

従来の申告方法では、紙の添付書類を大量に提出する必要がありました。申告の内容によっては、本のような厚みの書類一式を提出することもあるほどです。

e-Taxでの電子申告では、添付書類をイメージデータで送信することができます。

データは送信後もe-Taxのメッセージボックスに保存されるため、いつでも確認をすることができ、紛失するリスクもありません。

■修正申告や送信が漏れた場合の対応が容易

修正申告を行う場合は、改めて申告書や必要な添付書類を一式用意し、税務署に提出する必要があります。

この修正申告もe-Taxでの電子申告とできるようになったので、従来と比較して負担が少なくなりました。電子申告後に、申告書の一部について送信漏れがあった場合でも、申告書一式を再送信することで対処が可能となっています。

■相続税の納税も簡単

相続税の納税については電子納税(ダイレクト納付)が可能となるため、申告と一連の流れで納税することができます。

相続税の電子申告の注意点は?

■相続税の申告書の提出先は亡くなった被相続人の住所を所轄する税務署

申告書の提出先は、被相続人(亡くなった方)が亡くなった時の住所を所轄する税務署です。申告書を作成する相続人(相続する人)の住所の所轄税務署ではありませんので、ご注意ください。

■利用者識別番号は相続人のものを使用・取得済の場合は再取得しない

e-Taxを利用する場合、利用者識別番号が必要です。相続の場合は、相続人の番号を使用します。仮に被相続人が利用者識別番号を取得していた場合でも使用できませんので注意しましょう。

相続人が新たに利用者識別番号を取得する場合、申請は相続人の住所を所轄する税務署にて行います。被相続人の住所を所轄する税務署ではありませんので、こちらも注意してください。

また、相続税の申告以前から既に利用者識別番号を取得している相続人は、その利用者識別番号を使うことができます。この時、利用者識別番号を再取得してしまうと、最後に取得した利用者識別番号が有効となるため、古い利用者識別番号を利用した申告データが確認できなくなってしまいます。基本的には再取得せずに申告を行ってください。

なお、利用者識別番号はe-Taxを利用する相続人ごとに必要です。

■相続税額の計算には申告用ソフトが必要

所得税の確定申告は、毎年同時期に行うこと、必要書類が少ないことなどから、自分自身で申告する人も多くいます。

一方、相続税の申告は不定期で発生するものであり、作成しなければならない書類や添付書類の量も多く、複雑な相続税法の知識も必要です。特に、相続財産に土地が含まれている場合は、計算方法によって納税額に大きく差がでる場合があります。そのため、節税を考慮しながら申告するのは簡単ではありません。

また、国税庁ホームページの「確定申告書等作成コーナー」では、相続税の申告書を作成することはできません。作成には別途、申告用ソフトを利用する必要があります。

そのため、実務上は、相続税の申告用ソフトを使える専門の税理士に依頼するケースがほとんどと言えます。日頃付き合いのある税理士がいなければ、

MJSの会計事務所検索エンジンなどで、相続税の電子申告を行っている税理士を探すのも一つの方法です。

**********

相続税の仕組みは複雑ですので、簡単に対応できるものではありません。相続財産の金額や種類によっては会計事務所や税務専門家に相談してみることも選択肢の一つです。

ただ、相続税も電子申告が可能になったことで、申告が従来よりも手軽になったことは事実です。税務に関わる様々な対応が電子化されていることはぜひチェックしておいてください。