決算書の作成は言うまでもなく、経理担当にとって最も大切な業務の一つ。

特に財務三表と言われる損益計算書(P/L)、貸借対照表(B/S)、キャッシュフロー計算書(C/S)は正確に間違いなく作成し、外部に公表する必要があります。

さらに、一つ上の経理担当を目指すなら、財務三表から会社の状況を把握し、競合他社との比較・分析を行い、経営層に有益な情報を提供することが求められます。

そこで、今回は損益計算書(P/L)、貸借対照表(B/S)から会社の状況を把握する簡単チェックポイントをご紹介しましょう。

損益計算書(P/L)は、これをチェック!

損益計算書は、売上から原価や人件費を引き、1年間でどれだけの利益をあげたかを表した財務諸表。

売上高から費用を引いていく段階で「5つの利益」が存在するので、まずはこれを覚えることが必須です。

損益計算書5つの利益

| 売上高 |

1年間で売り上げた金額 |

| 売上原価 |

材料や仕入れなどの費用 |

| ① 売上総利益 |

売上高から売上原価を引いた利益。粗利とも言う |

| 販売費及び一般管理費 |

広告宣伝費や営業・販売のための人件費など |

| ② 営業利益 |

売上総利益から販管費を引いた本業の利益 |

| 営業外収益 |

本業以外の利益 |

| 営業外費用 |

本業以外の費用 |

| ③ 経常利益 |

営業利益に本業以外の損益を足し引きした利益 |

| 特別利益 |

不動産売買など想定外の一時的な利益 |

| 特別損失 |

不動産売買など想定外の一時的な損失 |

| ④ 税引き前当期利益 |

経常利益に想定外の損益を足し引きした利益 |

| 法人税などの税金 |

納税額 |

| ⑤ 当期純利益 |

税引き前当期利益から税金を引いた利益 |

これらの利益は、前期と比較することでどれだけ伸びているか、どれだけ減っているかを把握することが大切です。

- ・売上高増減率=当期の売上高ー前期の売上高/前期の売上高

- ・営業利益の増減率=当期の営業利益ー前期の営業利益/前期の営業利益

さらに、売上原価率、売上総利益率(粗利率)、販管費率、営業利益率などを算出して、業界平均や競合他社との比較・分析を通して自社の状況をつかみます。

簡単でシンプルな算出方法ですので、まず実践してみましょう。

- ・売上原価率=売上原価/売上高

- ・売上総利益率(粗利率)=売上総利益/売上高

- ・販管費率=販管費率/売上高

- ・営業利益率=営業利益/売上高

上記の数式で算出される数値の中でも売上原価率は、業種によって大きな差が出ます。

下記業種別原価率ランキングを参考に自社の原価率を分析してみてください。

| 順位 |

業種 |

原価率 |

| 1 |

鉱業 |

88.7% |

| 2 |

海運 |

85,0% |

| 3 |

倉庫・運輸 |

84.9% |

| 4 |

建設 |

84.1% |

| 5 |

鉄鋼 |

83.0% |

| 6 |

輸送用機械 |

82.8% |

| 7 |

石油・石炭 |

80.8% |

| 8 |

陸運 |

80.7% |

| 9 |

非鉄金属 |

80.6% |

| 10 |

卸売業 |

80.0% |

| 11 |

パルプ・紙 |

79.4% |

| 12 |

水産・農林 |

76.5% |

| 13 |

空運 |

76.3% |

| 14 |

金属製品 |

75.6% |

| 15 |

硝子・土石 |

75.4% |

| 順位 |

業種 |

原価率 |

| 16 |

不動産 |

73.1% |

| 17 |

機械 |

71.4% |

| 18 |

電気機器 |

69.6% |

| 19 |

化学 |

69.5% |

| 20 |

その他製品 |

69.4% |

| 21 |

ゴム製品 |

69.3% |

| 22 |

繊維製品 |

66.9% |

| 23 |

食料品 |

66.8% |

| 24 |

医薬品 |

62.8% |

| 25 |

サービス |

62.7% |

| 26 |

電気・ガス |

61.1% |

| 27 |

情報・通信 |

60.2% |

| 28 |

精密機器 |

59.3% |

| 29 |

小売業 |

56.2% |

| 30 |

証券・先物 |

51.1% |

出典:週刊ダイヤモンド

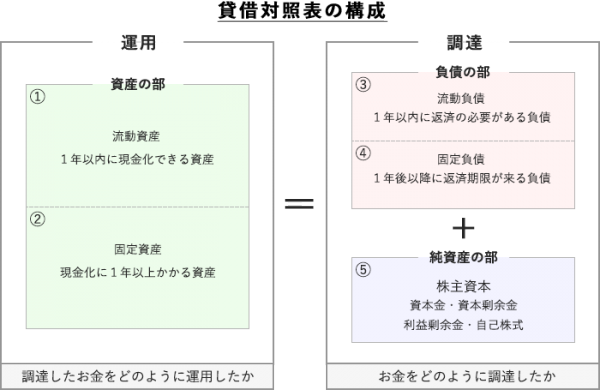

貸借対照表(B/S)は、これをチェック!

貸借対照表は、5つの箱が存在します。

それぞれの箱の意味を把握し、それぞれの箱の大きさを比較することで会社の安全性など、置かれた状況がわかります。

まずは箱の中にどんな要素が入っているかを頭に入れましょう。

左右は必ず同じ金額になり、貸借対照表はバランスシートとも呼ばれます。

5つの箱の意味とは

① 流動資産

1年以内に現金化できる資産。預貯金や有価証券をはじめ、これから現金を受け取る権利である売掛金や受取手形、棚卸資産(商品や原材料)などがここに入ります。

② 固定資産

1年以内で現金化できない資産。所有する土地やオフィスビル、工場、設備、機械など簡単に売却して現金化できない資産が記載されています。

③ 流動負債

短期借入金や買掛金、支払手形など、1年以内に返済や支払いが必要となる負債です。

④ 固定負債

長期借入金や償還予定が1年を超える社債など、1年より後に返済や支払期限を迎える負債です。

⑤ 純資産

株主が投じた資本金や企業がそれまでに稼いだ蓄積である利益剰余金など、返済の必要がない自己資金です。

会社の安全性を見る3つのポイント

チェック1 負債と純資産のバランス!

右サイドを見て、負債と純資産のバランスをチェックしましょう。

返済の必要のない純資産の割合が大きい場合は、安定した経営状態と言えます。

負債の割合が大きくなるほど経営は不安定。負債が資産より大きいことを債務超過と言い、極めて危険な状態となります。このバランスを見る指標として自己資本比率があげられます。

自己資本比率=純資産÷(負債+純資産)の数式で、一般的に40%以上あれば安定していると言えます。

チェック2 流動資産と流動負債のバランス!

1年以内に現金化できる流動資産と1年以内に返却する必要のある流動負債のバランスを見ます。

流動資産 < 流動負債という状況は、短期的に現金が足りなくなる可能性を示し、要注意です。

チェック3 純資産と固定資産のバランス!

純資産 > 固定資産という状況が理想的です。

固定資産は、工場や設備などすぐに現金化できない資産です。返済義務のない純資産でカバーできれば安全です。

固定資産が大きくなり、純資産+固定負債でもカバーできない状況になると不安定と言えます。

**********

財務諸表を読み取ることは、今や経営トップだけでなく一般のビジネスマンにも求められる必須のスキルになりつつあります。

その背景には、企業買収が盛んになり相手先企業の財務状況を把握する必要が生じたこと。決算書から算出できる経営指標であるROE(自己資本利益率)やROA(総資産利益率)が広く浸透したことなどがあげられます。

こうした流れを受け、経理担当にも財務諸表を作成するだけでなく、そこから様々な情報を読み取る能力が求められています。経理の専門家として、求められるスキルは一般のビジネスマン以上と言えるでしょう。

ご紹介した基本をベースに自社はもちろん、競合他社、各業種の優良企業など、数多くの決算書を読み込み、経営層の期待に応えられるスキルを身に付けてください。