この記事のポイント

この記事のポイント

- 資金繰り表とは、現預金の入出金を時系列で管理し、将来の資金不足や黒字倒産のリスクを事前に把握するための管理表である。

- 資金繰り表は、売掛金の回収予定や買掛金の支払予定などを基に、3〜6カ月先までの資金状況を可視化でき、融資審査時の根拠資料としても活用される。

- 黒字倒産を防ぐには、売掛金の回収サイト短縮、買掛金の支払サイト延長、不良在庫の売却、金融機関への早期相談などを、資金繰り表に基づいて実行することが重要である。

黒字経営であっても、手元資金が不足すれば企業は倒産します。

こうした「黒字倒産」は、売上や利益ではなく、資金繰りの悪化によって発生します。

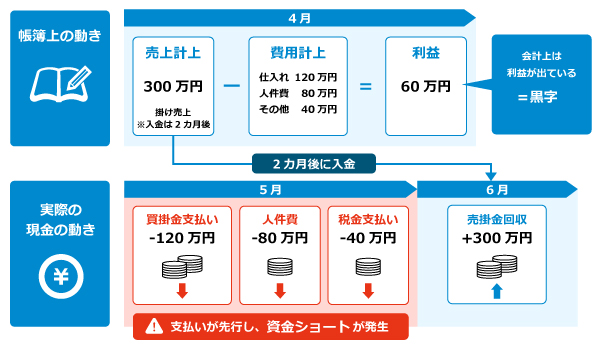

例えば、売掛金の回収よりも買掛金の支払いが先行すると、帳簿上は利益が出ていても現金が不足し、支払いができなくなるケースがあります。

このような資金不足を事前に把握し、対策を講じるために活用されるのが「資金繰り表」です。

本記事では、資金繰り表の基本知識から作成手順6ステップ、キャッシュフロー計算書との違い、資金繰り改善の具体策まで体系的に解説します。

黒字倒産が発生する主な原因と資金繰り表の役割

黒字倒産とは、帳簿上では利益が出ているにもかかわらず、手元資金が不足して支払いができなくなる状態を指します。

企業では損益計算書を用いて利益を管理しますが、計上した売上が実際に入金されるまでにはタイムラグがあります。

そのため、現金ベースの収支を把握していなければ、実際の資金状況はわかりません。

例えば、売掛金の回収前に買掛金の支払いや人件費、税金の納付期限を迎えると、利益が出ていても資金ショートが発生します。

特に、以下のような状況では黒字倒産のリスクが高まりやすくなります。

- 売掛金の回収サイトが長い

- 売上拡大に伴って仕入や外注費が先行して増加している

- 過剰在庫を抱えている

- 設備投資や借入返済による支出が大きい

- 資金繰り管理を十分に行えていない

こうしたリスクを防ぐために活用されるのが「資金繰り表」です。

資金繰り表とは

資金繰り表とは、現預金の入出金を時系列で整理し、将来の資金不足や余剰を事前に把握するために作成する管理表です。

売掛金の入金予定日や買掛金の支払予定日を月ごとに一覧化し、月末の支払い時点で手元資金が不足しないかを確認します。

資金繰り表は、損益計算書だけでは把握しきれない現預金の動きを管理する実務上の管理ツールであり、社内の資金管理から金融機関への融資申請まで幅広く活用されています。

資金繰り表とキャッシュフロー計算書の違い

両者の最大の違いは、過去を記録するか将来を予測するかという点にあります。

キャッシュフロー計算書は、営業・投資・財務の3区分で過去の資金の流れを記録する財務三表の一つです。

有価証券報告書を提出する企業(主に上場企業)には作成義務がありますが、一般的な中小企業には義務はありません。

一方、資金繰り表には法的な作成義務がなく、過去の実績だけでなく将来の入出金予測まで記載できる点に特徴があります。

資金ショートの事前把握や融資申請時の根拠資料として活用しやすく、中小企業を中心に幅広く利用されています。

| 項目 |

資金繰り表 |

キャッシュフロー計算書 |

| 目的 |

将来の資金過不足の予測 |

過去の資金の流れの記録 |

| 対象期間 |

過去+将来(予測含む) |

過去のみ |

| 作成義務 |

なし |

主に上場企業 |

| 主な用途 |

社内管理・融資申請 |

財務報告・外部開示 |

※関連記事:フリーキャッシュフローとは?キャッシュフロー計算書(CS)の基礎を理解して経営計画への活用法をつかむ

資金繰り表を作成・活用するメリット

資金繰り表を継続的に管理することで、経営判断の精度向上や資金調達面での改善といった具体的な効果が期待できます。

主なメリットは以下の4つです。

数カ月先の資金ショートを事前に把握できる

資金繰り表の強みは、将来の入出金予定を可視化することで、資金が底をつくタイミングを事前に予測できる点です。

売掛金の回収予定と買掛金の支払予定を月ごとに整理すると、特定の月に支払いが集中するタイミングが見えてきます。

例えば、2カ月後の税金支払いによって手元資金が一時的に不足すると判明した場合には、代表者からの借入や支払期日の交渉といった対策を、余裕をもって実行できます。

資金ショートが起きてから動くのでは、融資審査の時間も確保できません。

2〜3カ月先まで入力しておく運用が、事前に対策を講じるための時間的な余裕を生み出します。

日本政策金融公庫・銀行の融資審査で根拠資料として活用できる

精度の高い資金繰り表を提示することで、金融機関に対して高い管理能力と確実な返済能力を証明できます。

金融機関が最も警戒するのは貸倒リスクです。

資金計画が具体的かつ現実的な企業ほど融資を実行しやすい傾向があり、資金繰り表はその根拠資料の1つとなります。

例えば、初めて銀行融資を受ける際に、今後半年間の資金繰り表を自主的に提出すると、担当者から財務管理が行き届いていると評価され、審査がスムーズに進むケースがあります。

現在の資金状況・今後の入出金予測・返済余力を一枚の表で伝えられるのは、口頭説明や感覚的な事業計画書にはない強みです。

どんぶり勘定から脱却し根拠のある経営判断ができる

資金繰り表を継続的に管理することで、感覚的な現金管理から脱却し、数値に基づく冷静な投資・経営判断が可能になります。

口座残高を見て「お金があるから使える」と判断するどんぶり勘定では、数カ月後の支払いに備えて確保しておくべき資金まで把握できません。

資金繰り表があれば、今使える現金と将来のために確保すべき現金を区別して管理できます。

例えば、新しい機材を購入する際も、預金残高だけで判断するのではなく、資金繰り表で3カ月先の予測残高を確認したうえで意思決定できます。

経営層への報告場面でも、感覚ではなく数値の根拠を示せるため、説明の説得力が増し、提案が通りやすくなります。

無駄な支出を洗い出し資金繰りの改善点を発見できる

毎月の支出項目を細かく分類して記録することで、削減可能な経費や資金流出の要因を特定できます。

支出を固定費と変動費に分けて継続的に監視すると、不要なサブスクリプションや収益に見合わない接待交際費などが浮き彫りになります。

このほか、売掛金の回収サイトが長い取引先の特定や、買掛金の支払条件の交渉優先順位を決める際にも活用できます。

会計業務の効率化に、柔軟性と迅速性を発揮

財務・会計システム

MJSの財務・会計システムなら、仕訳入力とチェックをAIで自動化!他システムともシームレスに連携することでリアルタイムな経営判断が可能に。幅広い業種・業務や環境変化にも柔軟に対応します。

資金繰り表を作成する手順6ステップ

資金繰り表の作成は、正しい手順で進めれば難しくありません。

必要な書類とテンプレートを準備したうえで、実績数値の入力、予測数値の入力、残高確認という流れで進めます。

以下の6ステップで解説します。

1.必要な書類を手元に準備する

資金繰り表を作成するには、現金出納帳・預金出納帳・月次試算表の3つを事前に用意します。

| 書類名 |

内容 |

| 現金出納帳 |

現金による入出金の履歴を記録した帳簿。 |

| 預金出納帳 |

銀行口座ごとの入出金と残高を記録した帳簿。 |

| 月次試算表 |

各勘定科目の残高を一覧にまとめた帳表。売掛金・買掛金などの残高確認に使用する。 |

3つの書類が揃っていない状態で入力を始めると、実績数値に漏れや誤りが生じます。

作成前に最低でも直近3カ月分のデータを手元に用意しておくとよいでしょう。

2.目的に応じたエクセルの無料テンプレートを入手する

フォーマットをゼロから作成する必要はありません。

日本政策金融公庫の公式サイトでは、記入例付きの資金繰り表テンプレートを無料でダウンロードできます。

融資申請を想定している場合は、日本政策金融公庫のテンプレートを使用すると、後から作り直す手間を省けます。

※参考資料:日本政策金融公庫「各種書式ダウンロード 小規模事業者/個人事業主の方【国民生活事業】」

一方、社内管理が目的であれば、必要項目を絞ったシンプルなエクセルテンプレートを自作して運用する方法もあります。

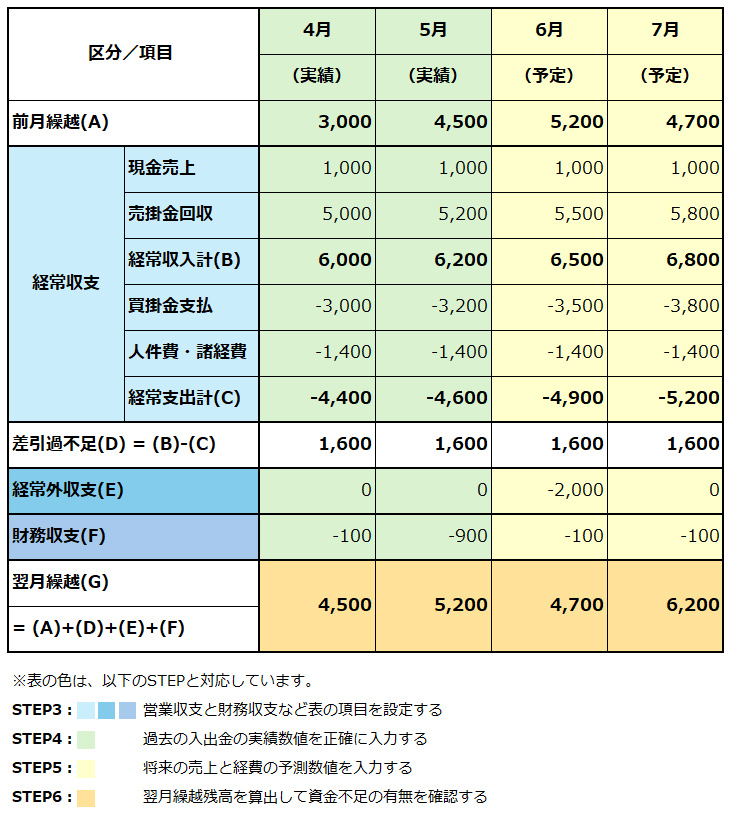

以下は以降のSTEPがわかりやすくなるよう、簡易的なテンプレートに色付けした資金繰り表の例です。

3.営業収支と財務収支など表の項目を設定する(表の青色部分)

テンプレートを入手したら、自社の取引実態に合わせて項目を設定します。

資金繰り表は企業ごとに形式が異なりますが、一般的には「経常収支」、「財務収支」、「経常外収支」といった区分で整理されることが多いです。

| 区分 |

主な内容 |

| 経常収支 |

売掛金の回収・買掛金の支払い・人件費・家賃など日常の事業活動に伴う収支 |

| 財務収支 |

金融機関からの借入、借入金返済、利息支払いなど |

| 経常外収支 |

設備投資・法人税の支払いなど、毎月は発生しない収支 |

項目を細かく設定しすぎると入力負荷が高くなり、継続運用が難しくなります。

最初はシンプルな構成にして、運用しながら必要な項目を追加していく方が現実的です。

4.過去の入出金の実績数値を正確に入力する(表の緑色部分)

項目の設定が完了したら、ステップ1で準備した3つの書類を基に、過去の入出金実績を入力します。

現金出納帳と預金出納帳から実際の入出金金額と日付を転記し、月次試算表で売掛金の回収状況や買掛金の支払状況を確認しながら補完します。

できるだけ正確な実績値を入力することが予測精度を高めるポイントです。

入力後は帳簿残高と実際の現金残高が一致しているかを必ず確認します。

金額が合わない場合は原因を特定してから次のステップに進みます。

5.将来の売上と経費の予測数値を入力する(表の黄色部分)

過去の実績を入力したら、今後3〜6カ月分の予測数値を入力します。

入力する順番は、まず毎月必ず発生する固定費からです。

家賃・人件費・リース料など金額が確定しているものを先に埋めると、変動する項目との区別がしやすくなります。

固定費を入力し終えたら、売上予測と仕入・外注費などの変動費を追加します。

予測数値は楽観的に見積もりすぎないことが重要です。

売上は保守的に、支出は多めに見積もる習慣をつけておくと、実際の資金不足を事前に検知しやすくなります。

6.翌月繰越残高を算出して資金不足の有無を確認する(表のオレンジ色部分)

すべての数値を入力したら、各月の翌月繰越残高を算出します。

前月繰越残高に当月の収入を加え、当月の支出を差し引いた金額が翌月繰越残高です。

この数値がマイナスになっている月があれば、その時点で資金ショートが発生することを意味します。

該当月が見つかった場合は、売掛金の回収を前倒しできないか、支払時期を調整できないか、融資を検討すべきかを判断します。

翌月繰越残高の推移を月ごとに追うことで、資金繰りの改善効果も数値で確認できます。

資金繰り表は作成して終わりではなく、毎月更新しながら継続的に使うことで本来の管理ツールとして機能します。

会計業務の効率化に、柔軟性と迅速性を発揮

財務・会計システム

MJSの財務・会計システムなら、仕訳入力とチェックをAIで自動化!他システムともシームレスに連携することでリアルタイムな経営判断が可能に。幅広い業種・業務や環境変化にも柔軟に対応します。

資金繰りを改善して黒字倒産を防ぐための対策

帳簿上は黒字でも、手元資金が不足すれば支払いができず、倒産に至る可能性があります。

売掛金の回収が遅れている間に買掛金の支払期日を迎えると、利益が出ていても資金ショートは起きます。

資金繰り表で問題点を把握したうえで、以下の対策を実行することが重要です。

売掛金の回収サイトを短縮して入金を早める

売掛金の回収が遅い取引先がある場合は、契約条件を見直して回収サイトの短縮を交渉します。

請求から入金までの期間を60日から30日に短縮できれば、手元資金の滞留期間を大幅に改善できます。

交渉が難しい場合は、ファクタリングを活用して売掛金を期日前に現金化する方法もあります。

資金繰り表で回収サイトの長い取引先を可視化しておくと、交渉の優先順位を判断しやすくなります。

買掛金の支払サイトを延ばして手元資金を確保する

売掛金の回収を早める一方で、買掛金の支払期日を可能な範囲で後ろにずらすことで、手元に現金を残す期間を長くできます。

仕入先との関係性を維持しながら支払サイトの延長を交渉する際は、資金繰り表の数値を根拠に提示すると説得力が増します。

一方的な交渉ではなく、取引量の拡大や長期契約とセットで提案するのが現実的です。

遊休資産や不良在庫を売却してキャッシュを確保する

稼働していない機材や設備、倉庫に滞留している不良在庫は、保有しているだけでもコストが発生します。

売却することで手元資金を確保しつつ、維持費や保管費用の削減にもつながります。

資金繰り表の予測残高がマイナスに近づいている場合、融資を申し込む前に遊休資産の売却を検討するのが先決です。

融資と異なり返済義務が発生しないため、資金繰りへの負担が軽くなります。

資金ショートが見えた時点で早期に金融機関へ相談する

資金繰り表で数カ月先の資金ショートが予測できたら、早期に金融機関へ相談します。

実際に資金が不足してから相談しても、審査期間を考えると融資実行が間に合わないケースがあります。

日本政策金融公庫や取引銀行への相談は、できる限り早めに、遅くとも資金ショートの2〜3カ月前までに行うのが目安です。

融資審査には2週間〜1カ月程度かかる場合があるうえ、書類準備や面談の日程調整にも時間を要するためです。

資金繰り表を持参することで、現状や返済計画を数値で説明でき、審査がスムーズに進みやすくなります。

※本記事の内容は掲載日時点での情報です。

会計業務の効率化に、柔軟性と迅速性を発揮

財務・会計システム

MJSの財務・会計システムなら、仕訳入力とチェックをAIで自動化!他システムともシームレスに連携することでリアルタイムな経営判断が可能に。幅広い業種・業務や環境変化にも柔軟に対応します。

**********

資金繰り表は、帳簿上の利益とは別に現預金の動きを管理し、資金ショートや黒字倒産のリスクを事前に回避するための重要な管理ツールです。

将来の入出金を可視化することで、資金不足を早期に把握できるほか、融資申請時には返済計画の根拠資料としても活用できます。

また、資金繰り表を継続的に更新することで、経営判断の精度が高まり、突発的な資金リスクに強い財務体質の構築につながります。