2009年より上場企業を対象に、金融商品取引法の「内部統制報告制度(J-SOX)」において、内部統制を評価した報告書、いわゆる「内部統制報告書」の提出が義務化されました。

内部統制は健全な事業活動を担保するためのものなので、経営の一端を担う経理担当者としても理解しておく必要があります。

今回は、内部統制の概要や重要性について解説します。

内部統制とは

内部統制とは、企業が適切な事業活動を行うために、すべての従業員が遵守すべきルールや仕組みのことです。

金融庁では、内部統制を以下のように定義しています。

内部統制とは、基本的に、業務の有効性及び効率性、財務報告の信頼性、事業活動に関わる法令などの遵守並びに資産の保全の4つの目的が達成されているとの合理的な保証を得るために、業務に組み込まれ、組織内の全ての者によって遂行されるプロセスをいい、統制環境、リスクの評価と対応、統制活動、情報と伝達、モニタリング(監視活動) 及びIT(情報技術)への対応の6つの基本的要素から構成される

※関連資料:「

財務報告に係る内部統制の評価及び監査の基準」より

上記で定義されているように、内部統制のルールや仕組みは、業務の有効性や効率性、財務報告の信頼性、法令遵守、資産の保全を達成するものでなければなりません。

■業務の有効性及び効率性

企業で定めた事業活動の目的達成に向けて、業務の有効性や効率性を高めること

■財務報告の信頼性

財務諸表及び財務諸表に重要な影響を及ぼす可能性のある情報の信頼性を確保すること

■事業活動に関わる法令などの遵守

事業活動に関わる法令その他の規範の遵守を促進すること

■資産の保全

資産の取得、使用及び処分が正当な手続及び承認の下に行われるよう、資産の保全を図ること

また、上場企業においては、経営者が財務報告に関する内部統制の有効性を評価した「内部統制報告書」の提出が義務化されています。

その際、連結対象となる子会社などは非上場であったとしても、親会社が上場している限り内部統制の対象となります。

つまり、組織内のすべての従業員が対象となるのです。

ただし、内部統制は外部の指示で行うものではなく、あくまで社内側で取り決め、整備の責任を持つ必要があります。

財務報告だけでなく、経営理念のような大規模なものから、決済ルールのような日常業務に関することまで、様々な取り決めが内部統制の対象です。

内部統制が正常に機能することで、健全で効率的のよい事業活動を行うことができ、不正を防ぐことにもつながります。

そのため、非上場企業にとっても、内部統制を意識してルールを取り決めることは企業が発展するうえで重要なことです。たとえ義務化されていなくても、内容を知っておくとよいでしょう。

内部統制を構成する6つの要素

内部統制は6つの基本的要素から構成されています。

それぞれの内容は以下の通りです。

1. 統制環境

「統制環境」とは、経営者と従業員の考えを統一させる環境作りを指します。

いくらルールや仕組みを整備しても、従業員側にそれを守る意識がなければ破綻してしまいます。

そのため、そのルールや仕組みが会社の健全な運営に重要であることを、関係者全員が認識する必要があるのです。

このようなことから、統制環境は他の基本的要素の基礎とも言われています。

2. リスクの評価と対応

「リスクの評価と対応」とは、事業活動を行う際に発生しうるリスクを洗い出し、そのリスクへの対応を検討・実行することを指します。

企業には、災害、人的ミス、営業妨害、経済状況など様々な要因のリスクが潜んでいます。これらの要因は事業内容によって異なるため、業務の内容や手順を分析し、どのような対応が効果的かリスクマネジメントをする必要があります。

3. 統制活動

「統制活動」とは、ルールや仕組みを確実に機能させるための方針や手続きを指します。

業務を内容や段階ごとに担当分けするなどして牽制機能を働かせ、効率化や責任範囲の明瞭化を行うのも統制活動の一つです。

なお、適切な統制活動を行うためにはリスクへの対応が重要なポイントとなるため、「リスクの評価と対応」の内容に沿う必要があります。

4. 情報と伝達

「情報と伝達」とは、必要な情報が関係者に正しく伝わるための、環境構築やルール策定を指します。

関係者には社外の人間も含まれており、相互にコミュニケーションを取ることが重要になります。

5. モニタリング

「モニタリング」とは、ルールや仕組みが上手く機能しているかを継続的にチェックすることを指します。

モニタリングには「日常的モニタリング」と「独立的評価」と呼ばれる2つの方法があります。

日常的モニタリング

日常的モニタリングとは、企業内部で日常的に業務をモニタリングする方法です。関係者だからこそわかる、ルールの有効性を評価していきます。

独立的評価

独立的評価とは、対象業務とは関係のない社員や、監査委員会など社外の人間が監査する方法です。関係者内の日常的モニタリングでは発見できないような問題を発見することを目的としています。

6. ITへの対応

「ITへの対応」とはITにおける理解を深め、環境を整備することを指します。

マニュアルの作成や情報伝達など、他の基本的要素の有効性を確保するためにはITの使用が欠かせません。

そのため、適切なシステム導入やセキュリティ対策などのIT環境整備は、内部統制の重要なポイントとなります。

内部統制を整備するための3点セット

内部統制には状況を把握するための「3点セット」と呼ばれるツールがあります。それが「業務の流れ図」、「業務記述書」、「リスクと統制の対応」です。

それぞれの詳細は以下の通りです。

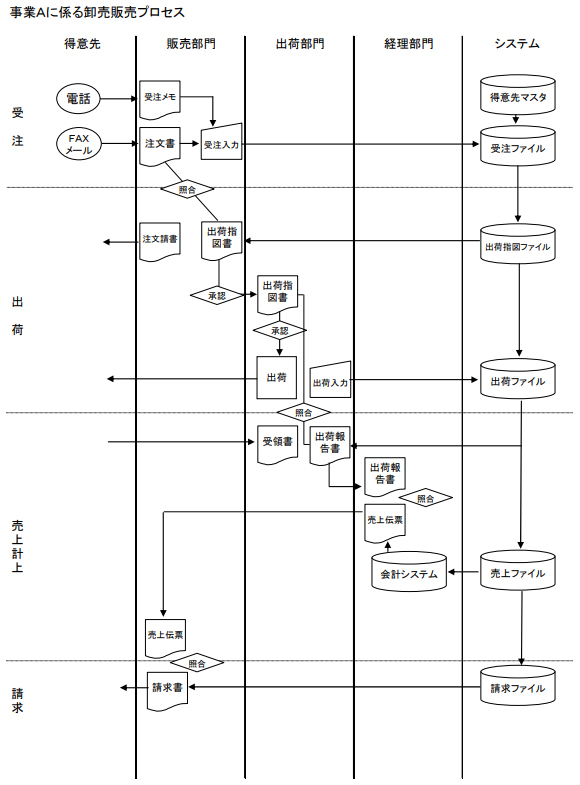

1. 業務の流れ図

「業務の流れ図」とは、フローチャートのことであり、対象業務の流れを図に落とし込んだものです。

業務工程のどこにどのようなリスクが隠れているかを把握しやすくなります。

<「業務の流れ図」の例>

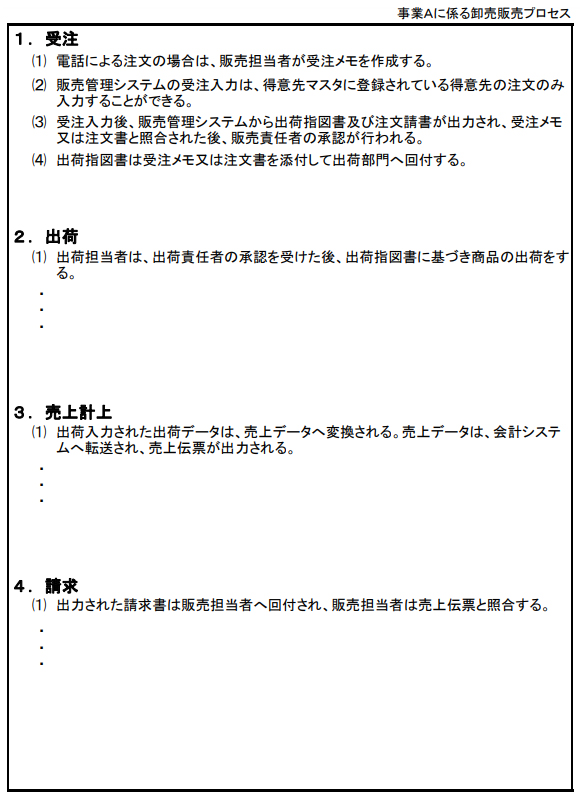

2. 業務記述書

「業務記述書」は、業務内容やプロセスを文書に書き起こして可視化させたものです。

「業務の流れ図」と同様、業務工程を洗い出すことでリスクを把握しやすくします。

<「業務記述書」の例>

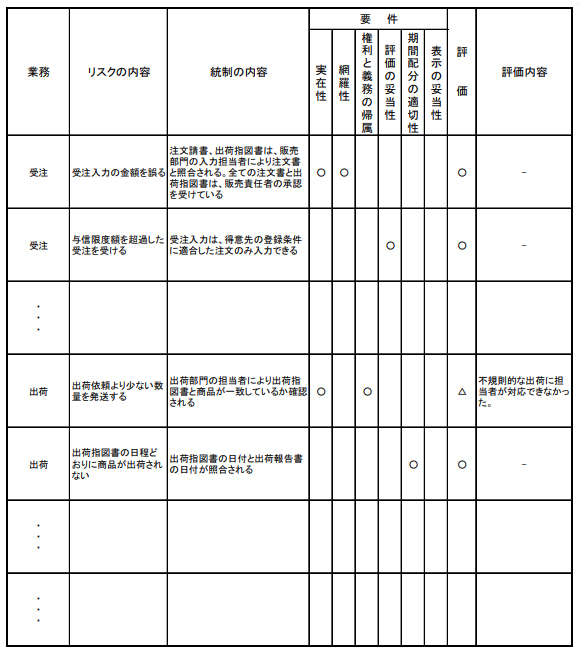

3. リスクと統制の対応

「リスクと統制の対応」は、リスクコントロールマトリックスのことで、業務ごとに発生しうるリスクとそのコントロール方法を一覧化したものです。

状況を整理したうえで、内部統制によってどの程度リスクが軽減されているかを把握することができます。

<「リスクと統制の対応」の例>

※図の出典:金融庁「

財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の改訂について(意見書)」

上場企業は、内部統制報告書の提出が必要

先述の通り、上場企業は金融庁の「内部統制報告制度(J-SOX)」によって「内部統制報告書」の提出が義務付けられています。

そもそも「内部統制報告制度(J-SOX)」とは、偽りのない決算書を作成するために、内部統制の整備と状況を金融庁へ報告する制度です。このときに作成するのが「内部統制報告書」です。

内部統制報告書は、金融庁が定めた書類1~2枚程度のひな型に沿って作成し、公認会計士の監査を受けたうえで、事業年度ごとに提出する必要があります。新規上場企業の場合は、上場して最初の決算日より3カ月以内に提出しなければなりません。

なお、先述した3点セットは、必ずしも3つすべての資料を作って内部統制報告書に加えなければならないというわけではなく、開示すべき情報を満たしていれば様式にもこだわる必要はないとされています。

内部統制報告制度は、2000年代前半に有価証券報告書などの虚偽記載が相次いだために導入されました。実際に事件が起こってしまったということは、内部統制は義務化しなければ適切に行うことが難しいものであるとも言えます。

このような不正やリスクを回避するためにも、内部統制報告書の作成は、金融庁の定義に沿って確実に行う必要があります。

参考:

内部統制報告書|金融庁

※本記事の内容は掲載日時点での情報です。

**********

内部統制は、企業の経営のために重要な役割を担うものです。

上場企業にとっては対応義務でもありますが、定義を正しく理解して自社のルールや仕組みに落とし込んでいけば、どの規模の企業でも効果を発揮することができます。

また、経理業務におけるルールにも内部統制の在り方が関わってきます。経理担当者として、自社の内部統制事情がどのようになっているかを把握しておくと、今後の業務改善につながる可能性もあるでしょう。