MJSの「経理部リーダー必見!経理業務を徹底的に効率化するセミナー」は、2013年にスタートして以来、日本全国で開催され、

公認会計士 望月明彦氏による講演も、毎回、多数の聴講者を集めています。

今回は「管理会計・即戦力編」と題された望月氏の講演から、経営会議における意思決定に役立つ会議資料づくりのノウハウについて、ダイジェスト形式でご紹介いたします。

管理会計と財務会計の違い

まず初めに、管理会計と財務会計の違いは何でしょうか?

財務会計とは「株主や投資家の投資判断」のために情報を提供するためのもので、その資料の作り方は、会社法等で決まっており、企業の外部の人にとって理解しやすいようにできています。

それに対して管理会計は「経営者の経営判断」のために情報を提供するもので、作り方などは決まっていません。

注意しなければならないのは、経理部が毎月作成する月次P/Lや月次B/Sは財務会計にしたがって作成されており、経営者にとって必ずしも理解しやすいものではないということです。

それでは、実際にどのような会議資料を作れば経営判断に役立つのでしょうか?そのヒントをいくつかご紹介したいと思います。

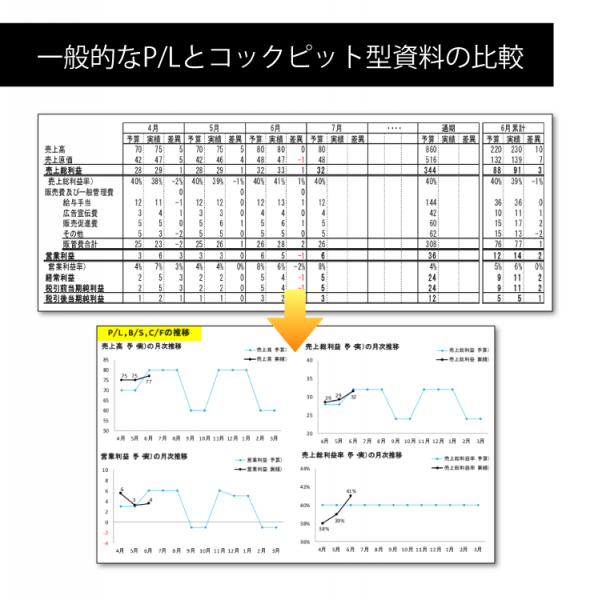

会計資料をコックピット化すれば瞬時の状況判断と意思決定が可能になる

表組に数字が並ぶP/LやB/Sなどの一般的な会計資料は、会計のトレーニングを受けているからこそ読み解くことができるものです。

経営会議の場でそのような数字の羅列資料を読めるのは、多くの場合、経理部長だけでしょう。

すなわち、その資料は経営陣の意思決定に役立っていないと言えます。

そんな時は、まず、数字の推移をグラフ化してみましょう。

経営者は、図やグラフを読み解く能力に長けていることが多く、しかも現場を知っていますから、そこから多くを読み取ることができます。

「今月はキャンペーンをしたから、集客率が上がっているのかな」

「あの対策をしたのに、売上は何故下がっているのだろう」

などと考えることができ、経営判断を下せるようになります。

このように、会計情報をグラフ化して、飛行機のコックピットのようにレイアウトし、経営判断に活かす手法を「コックピット経営」と言います。(下図参照)

コックピットの計器類は、数字ではなくグラフ化されているからこそ、瞬時に異常を感じ取ることができる、という訳です。

コックピットをデザインする際の留意点は、大きく3つあります。

【1】情報を多くしすぎない

経営陣が注目すべき勘定科目は限られています。本当に見て欲しい情報を絞り込んでグラフ化しましょう。関連する情報を一覧できる、ということが重要です。

【2】正確さよりスピード重視

経営会議での資料は意思決定のための判断材料なので、正確さよりもスピードが重視されます。したがって、管理会計と財務会計は必ずしも一致しなくても良いのです。

【3】他社の真似をしない

他社のコックピットを真似しても、経営判断には活かせません。コックピットに反映すべき問題意識は企業によって異なるのです。皆さんの会社のコックピットには、どのようなグラフや情報を掲載すべきなのか、自社の問題意識と照らし合わせながら考えてみましょう。

続いて、コックピットに掲載しておきたい情報のうち、「儲けの方程式」「部門別損益」「損益分岐点と安全余裕率」についてご紹介します。

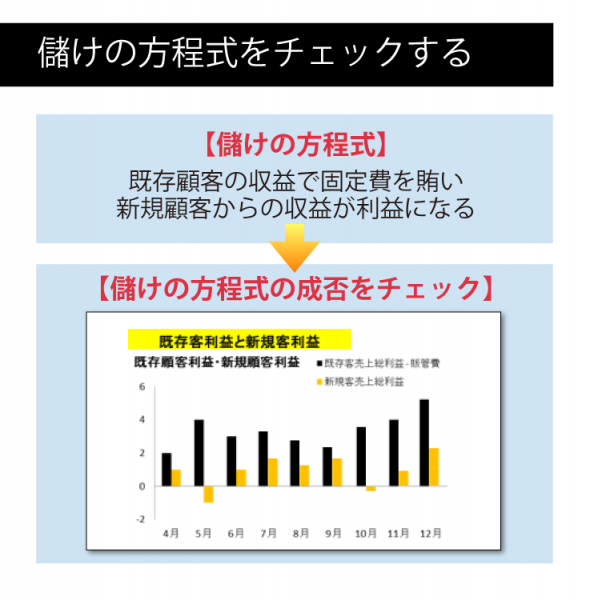

儲けの方程式が成り立っているか判断できることが「管理会計」では重要

経理業務に携わっている人間は、収益から費用を引いた差額が利益になると考えます。それに対して「利益を作っていく」と発想するのが経営者です。そこには「儲けの方程式」、すなわち「自社が儲かる仕組み」があります。

いくつか代表的な例を挙げてみると、

- 既存顧客の収益で固定費を賄い、新規顧客からの収益が利益になる。

- 毎月の損益はゼロでも良く、1月の正月用の売上が利益になる。

- 低価格商品での利益はトントン、高価格商品で利益を稼ぐ。

といった具合です。

しかし、財務会計ベースのP/Lを見ても、儲けの方程式が成り立っているかは判断できません。

儲けの方程式に合わせて、会議資料をアレンジすることが重要です。

そうすれば、「今月は儲けの方程式が成り立った」、「今月は儲けの方程式が成り立たなかったから、ここを変えよう」と経営陣が判断できるようになります。これがまさに管理会計です。

例えば、「既存顧客の収益で固定費を賄い、新規顧客からの収益が利益になる」という儲けの方程式を持つ企業であれば、「既存客利益と新規客利益の月次比較グラフ」などを掲載すれば、経営会議で役立つ情報をわかりやすく提供できることになります。

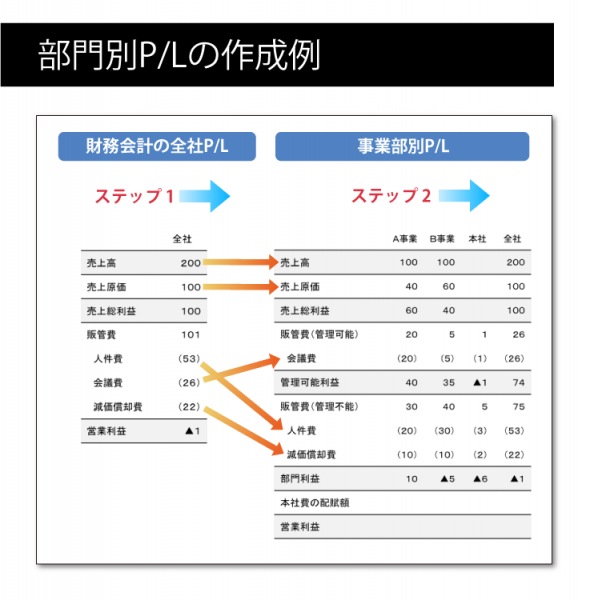

経営課題の所在を明確化できる部門別P/L(損益計算書)の作り方

マネジメントの基本は、良いところと悪いところをはっきりと理解して、悪いところを改善していくことにあります。

下図の左側は、財務会計では一般的な全社ベースのP/Lですが、このままでは「どこが悪いのか」がわからないので、経営者が意思決定をできません。

そこで、全社ベースのP/Lを、事業部別のP/Lに組み替えてみましょう。

事業部別P/Lは、下図の右側のように、全社ベースのP/LをA事業部、B事業部、本社、全社・・・というように、部門別に分けていくものです。

その際に注意しておくべきことは、販管費を、事業部長が「管理可能なもの」と「管理不可能なもの」に分けるということです。

- 売上総利益 − 管理可能な販管費 = 管理可能利益

- 管理可能利益 − 管理不可能な販管費 = 部門利益

として、事業部長の責任を「管理可能利益」で判断するようにします。

これにより、

- どの事業部に問題があるのか

- その問題は事業部長がコントロールできるのか

が明確になるため、経営陣が各事業部の業績や課題を正当に評価しながら、的確な経営判断することが可能になります。

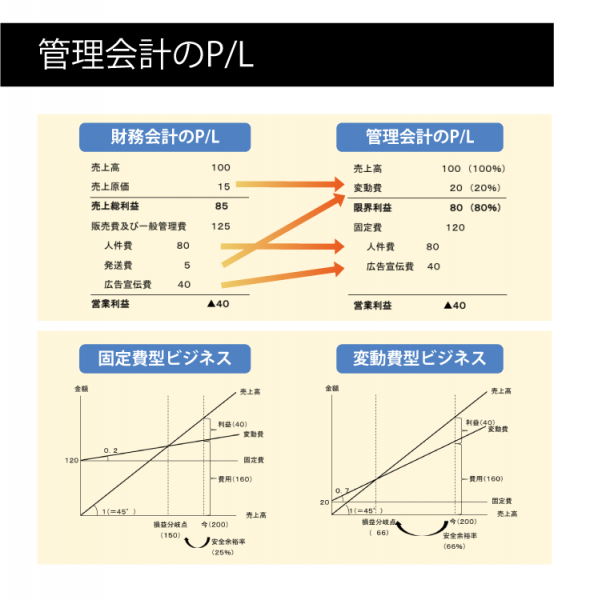

販管費を変動費と固定費に分ければビジネスの安全余裕率が見えてくる

販管費の各勘定科目は、売上が増えると増える「変動費」と、売上が増えても変わらない「固定費」に分けることができます。

例えば、変動費の占める割合が大きなビジネスの場合、売上を増やすと、かえって赤字も増えてしまうことがあります。

しかし、変動費と固定費を分けない財務会計ベースのP/Lを見ても、売上を増やすべきかどうかの経営判断はできません。

変動費と固定費を分ける管理会計ベースのP/Lでは、下図上側のように、

- 売上高 − 変動費 = 限界利益

- 限界利益 − 固定費 = 営業利益

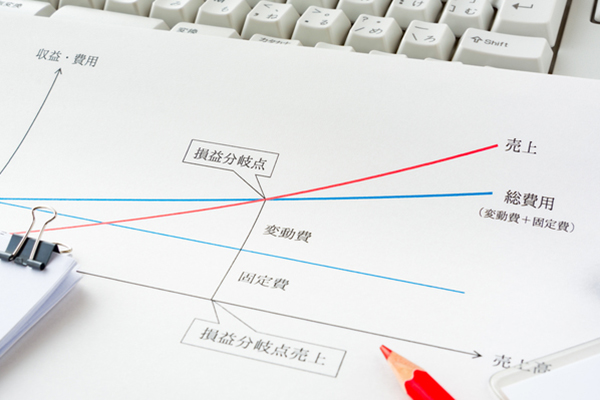

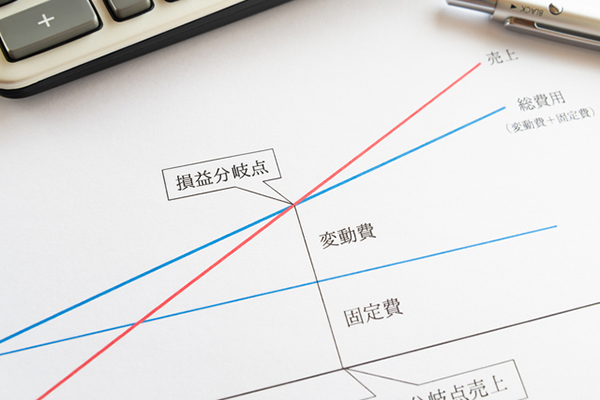

となるため、営業利益を0と仮定して売上高まで逆算していけば、簡単に損益分岐点を算出することができます。さらには、現時点での売上高と損益分岐点での売上高の差分から、下図下側のグラフのように、安全余裕率(あと何%売上が下がると赤字になるか)も把握できます。

固定費が大きく変動費が少ないビジネスは、売上が上がれば利益も大きくなりますが、売上が下がれば利益は大きく減ります。

そのため一般に安全余裕率は低くなります(赤字になりやすい)。

一方、変動費が大きく固定費が少ないビジネスは、利幅が小さいため売上が増減しても利益はそれほど増減しません。

そのため一般に安全余裕率は高くなります(赤字になりにくい)。

自社のビジネスが、固定費型なのか変動費型なのか、安全余裕率はどれくらいなのか、それらを把握すれば、経営リスクを大幅に軽減することができます。

また、部署ごとに損益分岐点と安全余裕率を算出すれば、各部署を固定費型と変動費型で色分けし、よりきめ細かな経営判断に役立てることも可能になるでしょう。

**********

ここまで、経営者の意思決定に役立つ会議資料づくりのコンセプトとヒントを、簡単にご紹介してきました。

自分の会社の「儲けの方程式」や「問題意識」などを振り返りながら、どんなコックピットや資料を経営会議に提供すれば、会計情報を経営者の意思決定に役立てることができるのか、ぜひとも考えてみてください。