できる経理を目指すには、財務諸表の作成といった財務会計だけでなく、事業計画書の作成など、会社の経営方針に大きく関わる「管理会計」についてスキルを高めることも重要です。今回は管理会計を考える上で最も基本的な項目である「変動費」と「固定費」の違いと、それぞれの削減方法について説明します。管理会計を学ぶためには必須の項目ですので、しっかり理解してください。

変動費とは

変動費とは、販売量や生産量によって変化する費用のことです。例えば、ある工場で製品を作る場合、製品の生産量が増えるほど原材料費も増え、逆に生産量を減らせば原材料費も減ることになります。この場合の原材料費が変動費にあたります。

■変動費の種類

- 運送費

荷造運賃、荷造運賃手数料、発送費など

- 外注費

外注工賃、業務委託費など

- 消耗品費

取得金額10万円未満、法定耐用年数1年未満の消耗品など

- 広告費

広告の制作、掲載、発送費用など

- 原材料費

製品の原料、部品の費用など

- 仕入原価

商品を仕入れる際に使った金額(購入手数料含む)など

- 売上原価

販売した商品の製造にかかった費用など

- 販売手数料

代理店や仲介人などに支払う手数料、仲介料など

また、売上と変動費の比率のことを変動比率といいます。変動費率を求めることで、売上に対して変動費がどのくらいの割合を占めているかを確認することができます。

変動費率=変動費÷売上

変動費の削減方法

変動費を削減するには、外注先の切り替えや原材料の変更など、仕入れの見直しを行います。ただし単純に安価なものを利用するだけでは、製品やサービスの品質が落ちるリスクも伴います。それでは本末転倒ですので、様々な工夫をして品質を維持しながら変動費の削減を実現することが重要です。

■変動費を削減するポイント(製造業の例)

- 製品や部品の小型化

製品そのものを小さくすることで、必要な原材料を抑えます。

- 製造工程を短縮

業務効率化を図ることで、加工費を下げます。

- 素材の変更

品質を落とさない代替品を十分に調査した上で、原材料を変更します。

- 価格交渉の実施

使用している原材料について、ボリュームディスカウントや定期購入などを条件に価格交渉を行います。

- 仕入れ方法の見直し

原材料を購入する際に仲介業者入っている場合は、生産者から直接仕入れる方法を検討します。

- 不良品の削減

不良品が最小限になるよう、製造工程や体制を見直します。

固定費とは

売上の増減に比例して変わる費用が「変動費」であるのに対し、販売量や生産量が変動しても一定で発生するのが「固定費」です。基本的に生産活動をしていなくても発生する費用ともいえます。

■固定費の種類

- 水道、光熱費

- 地代家賃

- 固定資産税

- 減価償却費

- 保険料

- 人件費

- リース料金

- 通信費

固定費の削減方法

変動費と固定費のどちらを先に削減するかはケースバイケースではあるものの、一般的には固定費の削減から着手すべきとされています。変動費の削減には先述した製品の品質悪化のリスクがある一方で、固定費に挙げられる項目のほとんどはそのような心配なく削減できるためです。また、売上がゼロでも発生する費用であることから、削減効果も大きいとされています。

■固定費を削減するポイント(例)

- オフィス、事務所の家賃交渉

安価な場所への事務所移転や、長期入居などを条件とした家賃交渉を行います。

- 水道光熱費、通信費の見直し

電力やガスの自由化によって、様々な会社がリーズナブルなプランを提供しています。また、電話やインターネット回線は法人向けの格安プランも少なくありません。信頼性を見極めつつ、乗り換えを検討します。

- カーシェアリング

あまり車を使わない企業にとっては社用車のリース料も負担になります。そういった場合はリースよりも安く利用できるカーシェアリングサービスを利用します。

- 外注・アウトソーシングの活用

人件費は変動費、固定費の両方の側面があるものの、どちらかというと固定費としての性質が高いとされています。売上とは直接関係しないバックオフィスなどをアウトソーシングしたり、一部業務を外注することで人件費を削減することができます。

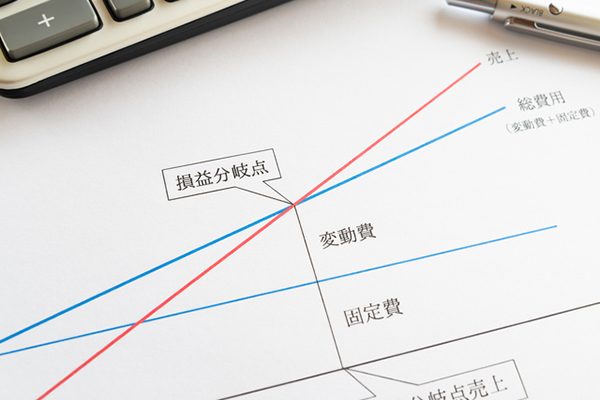

※関連記事:

損益分岐点売上高と限界利益で経営計画の基礎を学ぶ

**********

固定費と変動費の削減は、会社の一部署だけで実現できるケースはそれほど多くなく、営業、製造などの各部門や経営者も巻き込んで取り組む必要があります。その際、会社の数字を担う経理担当者が指揮を執ることで、より適切な対応ができるようになります。

そういったスキルを得るためには、日頃の業務を経営者の視点で捉えてみることも重要です。まずは今回解説した固定費と変動費について、自社ではどんな削減ができるか考えることからはじめてみてください。