この記事のポイント

この記事のポイント

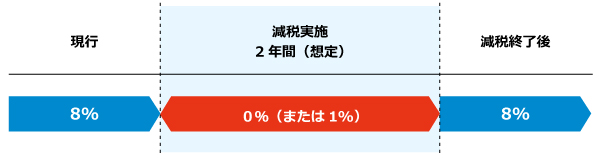

- 高市政権では、食料品に対する消費税を2年間限定で「0%」または「1%」へ引き下げる案が議論されており、制度設計や実施時期は2026年6月時点で未確定である。

- 消費税減税が実施された場合、企業には会計システムの税率マスタ変更、インボイス対応、請求書・レジ・価格表示の修正など、大規模な実務対応が求められる可能性がある。

- 減税終了後は軽減税率8%へ戻す方向で検討されているため、経理担当者は「減税対応」と「再増税対応」の両方を見据え、システム改修や取引先対応を事前に整理しておくことが重要である。

高市政権では、食料品に対する消費税を2年間限定で引き下げる案について議論が進められており、「0%案」と「1%案」をめぐる調整が続いています。

減税が実施された場合、企業には会計システムやインボイス対応、帳票変更など、様々な実務対応が求められる可能性があります。

本記事では、2026年6月時点における議論の最新状況を整理したうえで、経理担当者が押さえておきたい実務上の影響と事前準備のポイントを解説します。

※本記事は2026年6月時点の情報をもとに作成しています。最新情報は国税庁および内閣官房の公表資料をご確認ください。

高市政権における消費税減税議論の現状(2026年6月時点)

高市政権では、物価高対策や社会保障制度改革の一環として、食料品に対する消費税減税の議論が進められています。

社会保障国民会議の発足と議論の枠組み

政府は2026年2月、社会保障制度と税制改革を一体的に議論する場として「社会保障国民会議」の初会合を開催しました。

同会議では、給付付き税額控除と、現在軽減税率が適用されている食料品の消費税率を2年間限定で0%とする案について、今夏前の中間取りまとめに向けた議論が進められています。

社会保障国民会議では、政府と参加政党の間で協議・意見集約が行われており、高市早苗首相のほか、参加政党の関係者が参加しています。

同会議の下には「有識者会議」と「実務者会議」が設置され、今後は、骨太の方針への反映や必要法案の国会提出が想定されています。

高市首相は、食料品に対する消費税率の軽減を今年度中に実施することを目指すとともに、2年間の減税終了後は現行の8%の軽減税率へ戻すことを想定していると発言しています。

このことから、今回の減税は時限措置として検討されていると考えられます。

そのため、経理担当者には、税率引き下げ時だけでなく、2年後に現行税率へ戻る際の対応も将来的に求められる可能性があります。

消費税率の軽減対象は食料品のみ

今回消費税率0%の対象として検討されているのは食料品です。

そのため、スーパーやコンビニなどで販売される持ち帰り用の飲食料品は減税対象となる一方、酒類や店内飲食を伴う外食については、現時点では対象外とされています。

この点について、外食業界からは、店内飲食が10%のままで持ち帰りのみ0%となれば、外食需要の低下につながるとして、外食も減税対象に含めるよう求める声が上がっています。

消費税率1%案についても検討中

複数のメディアが報道している通り、今回の消費税率0%案では、レジシステムの改修問題が大きな論点となっています。

実務者協議でレジ大手メーカーへの聞き取りを行った結果、税率を0%に変更するには最長で1年程度かかるとの意見が示されました。

税率改定は、対応に時間を要するメーカーにあわせて進める方針とされているため、高市首相が目指す2026年中のゼロ税率導入に間に合わない可能性があります。

そこで浮上しているのが、食料品の消費税率を1%とする案です。

0以外の数字であれば、既存システムの税率設定変更で対応できるケースが多く、年内での対応も可能と想定されているためです。

ただし、独自システムを利用している企業や、地方・中小事業者では対応に時間がかかる可能性もあり、経済産業省は全国規模の追加調査を進めています。

与党内では、「1%では公約違反ではないか」との批判がある一方、早期に成果を示すためには1%案も選択肢になり得るとの声もあります。

このように、税率や対象範囲、実施時期など制度の詳細については、今後も変更される可能性があります。

会計業務を効率化!

かんたんクラウド会計

電子帳簿保存法・電子取引に対応!スタートアップの方、中小企業・小規模事業者の方に最適!クラウドだからこそ実現するプロから選ばれる会計・給与ソフトをだれでも簡単に!

消費税減税による企業の経理実務への影響

消費税率の引き下げが実施された場合、企業にはシステム改修や帳票変更、取引先対応など、様々な経理実務への対応が求められます。

特に今回は、時限措置として再度税率変更が発生する可能性もあり、通常以上に慎重な準備が必要になると考えられます。

会計システム・税率マスタの変更対応

消費税率が変更された場合、まず必要になるのが、会計ソフトやレジなどの販売管理システムにおける税率マスタの更新です。

ただし、大企業の基幹システムなどは、改修に数カ月単位の時間がかかる可能性もあります。

方針決定を待ってから対応を始めると改修が間に合わないおそれもあるため、あらかじめ自社システムの変更手順について、税率を0%に変更する場合と1%に変更する場合の両方を確認しておくことが重要です。

また、今回の改正では、2年後をめどに税率を8%へ戻す方向で議論されています。

そのため、減税実施時だけでなく、将来的に税率を8%へ戻す際のシステム改修についても想定したうえで、準備を進めておく必要があります。

価格改定・帳票対応と取引先への通知

税率が変更されると、税込価格を表示しているすべての商品・サービスについて、価格表示の見直しが必要になります。

見積書・請求書・領収書などの帳票についても、適用税率を正確に記載するためのフォーマット変更が求められます。

また、インボイス制度では、適格請求書に税率ごとの税額を記載する必要があるため、既にインボイス対応済みのシステムであっても、改めて出力テストを行う必要があります。

継続的な取引がある場合は、税率変更時の価格の取り扱いについて、取引先と事前に認識をすり合わせておくことも重要です。

特に減税時には、減税分を販売価格へどのように反映するかについて価格交渉が発生しやすく、一方的な価格変更は取引上のトラブルにつながる可能性があります。

早めに社内の対応フローや、取引先への通知方針を決めておくとよいでしょう。

※関連記事:【2025年最新版】インボイス制度開始から1年半、業務負担は限界?「今さら聞けない」課題と解決策

会計業務を効率化!

かんたんクラウド会計

電子帳簿保存法・電子取引に対応!スタートアップの方、中小企業・小規模事業者の方に最適!クラウドだからこそ実現するプロから選ばれる会計・給与ソフトをだれでも簡単に!

インボイス制度との関係と今からできる準備

消費税率の変更は、インボイス制度にも大きな影響を及ぼします。

適格請求書への税率記載やシステム設定の見直しが必要になる可能性があるため、制度決定前の段階から準備を進めておくことが重要です。

税率変更がインボイス記載に与える影響

インボイス制度では、適格請求書に適用税率ごとの消費税額を区分して記載することが義務づけられています。

小売業で使用する適格簡易請求書でも、税率ごとに区分した消費税額等または適用税率の記載が必要です。

消費税率が変更されれば、これらの記載内容も変更する必要があるため、システムのフォーマット設定を見直す必要が生じます。

また、「0%案」と「1%案」では、インボイス実務への影響も異なると考えられています。

0%の場合、新たな税率区分への対応が必要となるため、仕入税額控除の管理やインボイスの記載方法にも追加対応が求められる可能性があります。

一方、1%への変更であれば、既存の軽減税率対応をベースにシステム改修を進めやすく、インボイス対応済みのシステムでも修正負担を比較的抑えられる可能性があります。

※参考資料:国税庁「適格請求書の記載事項」

決定前から着手できる確認事項

政策の詳細が固まっていない今の段階からでも、事前に着手できる準備があります。

下記の項目を整理しておくことで、正式な決定後の対応をスムーズに進めることができます。

会計ソフト・販売管理システムにおける税率変更・インボイス設定の確認

- 税率マスタやインボイスの税率記載箇所、区分設定について、変更対応の可否を確認する。

- 変更対応に必要な期間や費用を確認し、必要に応じてベンダーとも協議する。

- 減税実施時だけでなく、2年後に8%へ戻す際の対応についても確認する。

取引先との契約条件の確認

- 消費税率に言及している契約書・発注書などを確認する。

- 税率変更時の価格改定や請求方法について、対応方針を整理する。

会計ソフト・販売管理システムの税率変更対応

事前準備のうち、特に早めに進めておきたいのが、利用中の会計ソフトや販売管理システムについて、税率変更時にどのような対応が必要になるかを確認しておくことです。

クラウド型の会計ソフトや請求書発行システムでは、税制改正にあわせてベンダー側がアップデートを提供するケースが多いものの、すべての設定が自動で切り替わるとは限りません。

特に以下の点については、ベンダーへの問い合わせや公式情報の確認を早めに行っておくとよいでしょう。

- 税率マスタの変更を、誰がどの画面・機能で行うか

- 税率変更時のアップデート提供が自動か、手動適用か

- インボイスの税率表示が変更後も正しく出力されるか

- 旧税率と新税率が混在する期間中の仕訳や帳票を区分して処理できるか

- 2年後に8%へ戻す再変更にも対応できる設計になっているか

税率変更が正式決定された際には、対応バージョンの適用タイミングを見落とさないよう注意が必要です。

最新のアップデート情報や製品情報を定期的に確認しておきましょう。

※本記事の内容は掲載日時点での情報です。

会計業務を効率化!

かんたんクラウド会計

電子帳簿保存法・電子取引に対応!スタートアップの方、中小企業・小規模事業者の方に最適!クラウドだからこそ実現するプロから選ばれる会計・給与ソフトをだれでも簡単に!

**********

食料品に対する消費税減税については、政府内で具体的な制度設計に向けた議論が進められており、企業の実務対応も現実的な課題になりつつあります。

税率を0%とするのか1%とするのか、また実施時期や対象範囲をどうするのかなど、現時点では未確定な部分も多く残されています。

しかし、制度の詳細が正式決定してから対応を始めるのではなく、今のうちから自社システムやインボイス対応、取引先との契約条件などを整理し、迅速に対応できる体制を整えておくことが重要です。