本稿ではここまで、プロセス思考のステップのうち、4つ目のステップまで説明してきました。

【1stステップ】ザックリとプロセスをつかむ

【2ndステップ】起こりがちな問題のパターンを押さえておく

【3rdステップ】起こりがちな問題をプロセスと紐づける

【4thステップ】問題が起きやすいプロセスが持つ弱点を押さえておく

今回から4回にわたって、ある企業を舞台にしたケースに当てはめながら、ここまでの1stステップから4thステップを振り返ってみることにしましょう。

2.ケースで考える プロセス思考のステップ(1stステップ~2ndステップ)

今回は次のケースを使って1stステップから2ndステップまでの部分を振り返ります。それでは、ある企業の仕入計上に関わる現場での様子を描いた次の【シーン】をご覧ください。

【シーン】

経理担当のAさんは購買部門から回付されてきた請求書に基づき、仕入計上の会計処理を行っています。ある日のこと、前月の仕入計上額が妙に大きいことを上司に指摘されました。調べてみたところ回付されてきた仕入先S社からの請求書がいつもよりもだいぶ多額であったようです。そこで、Aさんは購買部門に問い合わせをしてみることにしました。すると、どうやら請求書(請求明細)の一部に数量誤りがあったようだということが分かってきました。

最終的には、S社からの請求書を正しいものに差し換えてもらい、それで仕入計上をし直してこの件は終わりました。

最終的には、S社からの請求書を正しいものに差し換えてもらい、それで仕入計上をし直してこの件は終わりました。

このときは、Aさんの上司が仕入計上額を疑問に思ったおかげで正しい仕入計上に直すことができました。しかし、これで終わりにしてしまったら本当の問題解決、つまり業務改善にはつながりません。

疑問が生じたことを他部門に投げかけてみたことで問題の一端が見え始めたわけですが、業務改善につなげていくためには、まず、どういう問題が発生したのか、その発生原因は何なのかを特定する必要があります。その上で、どうすれば改善できるのかといった打ち手を考えていく必要があるのですが、これまで説明してきた1st Stepから4th Stepはまさに、この問題の発生原因を特定するためのステップとなります。

(1)1stステップ: ザックリとプロセスをつかむ

上司からの指摘をきっかけに、S社からの請求書に疑問を持ったAさんは、請求書の回付元である購買部門に問い合わせをし、請求書自体に誤りがあったとの回答をもらい、その結果、今回見つかった誤りだけは確かに直すことができました。しかし、この段階のAさんはどんな状態かというと、自分が携わっている仕入計上の業務そのものは分かっていても、そこに至るまでの一連の業務はブラックボックス状態のままです。なぜ今回のような問題(請求書の誤りに気付かずに「不正確」な仕入計上をしてしまったこと。これについては「(2) 2ndステップ」にて説明します)が起きてしまったのかが明らかにされないままになっているのです。これではいつまた同じようなことが起こるかも分かりません。あるいは今回見つかった1件の問題以外にも、同じ問題が起きているかもしれません。

今回のように問題が発生したときに、それを業務改善につなげるためには、問題の発生原因を特定しなければなりません。原因をはっきりさせないまま表面的にそれを直したとしても、問題の解決にはなりません。そして、問題の発生原因を特定するためには、問題がどこで発生しているのか、発生場所を突き止める必要があり、それには、一連の業務プロセスが分かっていないと無理なのです。ですから、まずはザックリとでも業務プロセスを把握するようにしましょう。

今回のケースでは、請求書の誤りに気付かないまま、誤った請求書が経理部門に回付され、そのまま仕入計上(そして、仕入代金の支払い)をしてしまいました。なぜそのようなことが起きてしまったのか、その原因を特定するためには、請求書が誤っていることに気付かなかったのはどの部門に原因があったのか突き止めることが必要です。そして、そのためには「どのようなプロセスを経て仕入計上に至っているのか」という仕入計上に関わる業務プロセスを押さえておく必要があります。

通常、業務プロセスの間にいろいろな部署の人たち、例えば、発注を行う購買部門、納品された商品を保管する倉庫部門、仕入計上を行う経理部門などが関与しているはずです。このとき、たとえ自分が経理部門の人間だからと言って、仕入計上の会計処理の業務以外の部分をブラックボックスのままにしていてはいけません。経理部門に回ってくる請求書はすべて正しいもの、その請求書どおりに仕入計上すれば問題はないというのでは、到底、発生した問題の根本的な原因までたどり着くことはできないでしょう。一方、プロセス全体に目を向けることができれば、根本的な原因までたどり着ける可能性が高まります。

そこでプロセスの全体像がつかめていない場合にまずやるべきことは、ザックリとでもプロセスの全体像をつかむことです。その際には、これまで本稿を通じて説明してきたとおり、次の観点を駆使しましょう。

・どんな情報がやり取りされているのだろう(=情報)

・どの部署が関わっているのだろう(=部署)

・その過程でどんな処理が行われているのだろう(=処理)

そうすることで、プロセスの全体像を押さえることができるはずです。

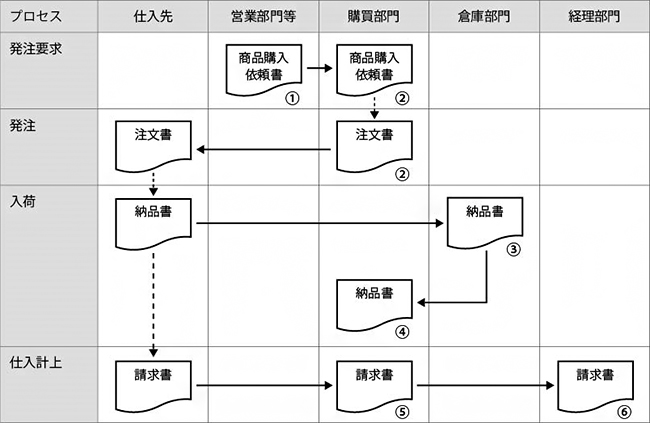

Aさんはこうした観点を駆使することで、仕入計上に至る一連の仕入業務のプロセスをザックリとつかむことができました。例えば、「発注要求」・「発注」・「入荷」・「仕入計上」の各プロセスからなること、購買部門・倉庫部門・経理部門などが関わっていること、「商品購入依頼書」・「注文書」・「納品書」・「請求書」などの証憑類がやり取りされていることなどが分かりました。

(参考)プロセスの全体像

【図表1】仕入業務に関わる情報の流れ(仕入計上の会計処理につながる部分まで)

【図表2】各プロセスにおける処理の概要把握を行った例

(2) 2ndステップ: 起こりがちな問題のパターンを押さえておく| プロセス | 部署 | システム | プロセスにおける処理の概要 | 図表1 |

|---|---|---|---|---|

| 発注要求 | 営業部門等 | 手作業 | 販売戦略や販売見込みなどに基づいて、商品の必要数量等を検討し、営業部長が承認した上で、「商品購入依頼書」が購買部に提出される。 | ① |

| 発注 | 購買部門 | 購買管理システム | ●営業部門等からの「商品購入依頼書」に基づいて、在庫数量を確認した上で、仕入先・発注単価・発注数量等を検討し、購買管理システムに入力して「注文書」を作成する。「注文書」は購買部長が承認したうえで、仕入先に提出される。 ●一定金額以上の取引については複数の見積もりを入手することになっている。 |

② |

| 入荷 | 倉庫部門 | 在庫管理システム | 発注した商品が仕入先から納品されたら、商品(現物)を「納品書」と照合した上で、倉庫に保管するとともに、照合済みの「納品書」は倉庫部長が承認した上で、購買部門に回付される。 | ③ |

| 購買部門 | 手作業 | 倉庫部門から回付された「納品書」を「注文書」と照合する。 | ④ | |

| 仕入計上 | 購買部門 | 手作業 | 仕入先から届いた「請求書」を「納品書」と照合するとともに、照合済みの「請求書」を経理部門に回付する。 | ⑤ |

| 経理部門 | 財務会計システム | 購買部門から回付された「請求書」に基づいて、仕入計上の会計処理を行い、経理部長の承認を受ける。 | ⑥ |

(注)【図表1】・【図表2】は、本稿の第12回『「プロセス思考」で転んでもただでは起きない(その3)』から再掲したものです。詳しく確認されたい場合はそちらもご参照ください。

問題が発生したときにそれを業務改善につなげるためには、どんな問題が発生したのかを適切につかむ必要があります。問題を適切につかまないまま業務改善を行おうとしたら、それは的外れなものとなるでしょう。2ndステップは、どんな問題が発生したのかをつかむ、つまり発生した問題を把握するステップになります。

今回のケースでは、上司からの指摘をきっかけに、S社からの請求書に疑問を持ったAさんが、請求書の回付元である購買部門に問い合わせをし、請求書自体に誤りがあったとの回答を得ました。つまり、発生した問題は請求書(請求明細)の誤りに気付かずに仕入計上を行ってしまったというものでした。ここで、発生した問題がどういったパターンのものなのかを整理してとらえることが有用です。なぜなら、発生した問題に応じて発生原因や改善策も変わってくるからです。

業務プロセスにおいて起こりがちな典型的な問題のパターンは、これまで本稿を通じて説明してきましたが、①もれ、②紛れ込み、③不正確、④不当判断、⑤遅延、といったものに整理することができます。これに照らしてみると、今回見つかったのは、「不正確」の問題のようです。そうすると、「不正確」の問題に合致した発生原因に注意を向けたり、「不正確」にならないような改善策を考えたりといった展開につなげていくことができ、的外れとなることを回避できます。

なお、今回のケースでは仕入計上が「不正確」だったパターンを説明しましたが、実は今回はたまたま「不正確」の問題だったに過ぎないのかもしれません。「不正確」だけでなく、「もれ」や「紛れ込み」といった問題が起きるかもしれませんし、さらには、「もれ」から「遅延」のいずれの問題も発生する可能性が高いのに、たまたま「不正確」の問題だけが顕在化したのかもしれません。そうだとすると、たまたま顕在化した「不正確」の問題についてだけ対処しておしまいにしてしまったら、的外れな業務改善になってしまうでしょう。

このように、業務改善が的外れなものとならないよう、起こりがちな問題のパターンを押さえ、それに照らして問題をとらえることが大事なのです。

3.プロセス思考のステップを踏んで、問題の発生原因を特定しよう

今回から4回にわたって、ある企業を舞台にしたケースに当てはめながら、プロセス思考についてここまで説明してきた1stステップから4thステップを振り返っていきます。ここまでのステップは、問題が起きた際に、業務改善につなげていけるよう、問題の発生原因を特定していくためのステップを構成しています。今回はこのうち1stステップから2ndステップまでの部分を振り返ってみました。次回は、それに続く3rdステップを振り返っていくことにします。

(提供:税経システム研究所)