第12回 『「プロセス思考」で転んでもただでは起きない(その3)』までは、実際にプロセス思考を使う上で欠かせない「プロセスのつかみ方」にスポットを当て、ザックリとでもプロセスをつかみたい場合に、どのような『情報』が、どの『部署』間でやり取りされ、どのように『処理』されているかに着目するとよいことについて説明しました。

しかし、ザックリとプロセスをつかむことができても、問題が発生したときにすぐに業務改善につなげられるわけではありません。なぜなら、プロセスをつかんだだけでは、問題の発生がプロセスとどう関係しているのかがつかめていないからです。

そこで前回からは、次のステップである「問題の発生とプロセスの関係をつかむ」ということにスポットを当てて説明しています。「問題の発生とプロセスの関係をつかむ」際には、起こりがちな問題を知っておくことが有用であるため、前回は起こりがちな問題の典型的なパターンを整理しました。

今回は、「起こりがちな問題」を「プロセス」と紐づけていきます。プロセスごとにどんな状況に陥ると「問題」が実際に起きてしまうのかを考えてみましょう。それによって、問題の原因がプロセスのどこにあるのかも探りやすくなることでしょう。

2.監査現場に学ぶ 起こりがちな問題をプロセスと紐づける(その1)

まずは、ある監査現場を描いた【シーン1】をご覧ください。【シーン1】 (前回の【シーン1】と概ね同じ)

ある監査法人で、卸売業を営むM社を新規に監査することになりました。まずは、M社の販売業務・仕入業務・在庫管理業務などのプロセスの把握を行うことになり、新人会計士のCさんが担当することになったのは仕入に関わる業務プロセスの把握です。どうやって業務プロセスを把握したらよいか分からず、途方に暮れていたCさんですが、チームメンバーのサポートなども受けながら、何とか「仕入業務に関わる情報の流れ」をザックリとですがつかむことができました。

ようやくCさんはほっと一息つくことができました。

ところがそのとき、販売に関わる業務プロセスの把握を担当していた先輩会計士のHさんがため息をついたのです。Hさんは早々に、M社の販売に関わる業務プロセスにはいろいろと弱点があり、販売取引が正しく処理されないケースが少なからずあることに気付いたようなのです。

しかしCさんはというと、担当している仕入に関わる業務プロセスの弱点にはまだ全く気付いていないようで……

ようやくCさんはほっと一息つくことができました。

ところがそのとき、販売に関わる業務プロセスの把握を担当していた先輩会計士のHさんがため息をついたのです。Hさんは早々に、M社の販売に関わる業務プロセスにはいろいろと弱点があり、販売取引が正しく処理されないケースが少なからずあることに気付いたようなのです。

しかしCさんはというと、担当している仕入に関わる業務プロセスの弱点にはまだ全く気付いていないようで……

前回ご説明したように、起こりがちな問題を頭において仕事を進めているかどうかで、問題の発生というピンチを業務改善のチャンスに変えられるかが大きく変わってきます。そこで、私のこれまでの経験なども踏まえ、業務プロセスにおいて起こりがちな問題を考え、前回、下記のとおり整理しました。

業務プロセスにおいて起こりがちな典型的な問題のパターン

①対象からもれてしまうという問題=もれ

②対象に余計なものが紛れ込んでしまうという問題=紛れ込み

③正確かどうかの問題=不正確

④判断基準が妥当かどうかの問題=不当判断

⑤適時かどうかの問題=遅延

今回は、仕入に関わる業務プロセスを例に、上記の①から⑤の問題ごとに、プロセスと紐づけて、どんな状況に陥るとこれらの「問題」が実際に起きてしまうのかを考えていくことにします。その際、両者の対応関係を整理しやすいように、【図表1】にある『「起こりがちな問題」と「プロセス」との対応マトリックス』のフォーマットを考えてみましたので、適宜これを使うと便利ではないかと思います。それでは、実際に【図表1】のフォーマットを使いながら対応関係を整理していくことにします。

まず、【図表1】の横軸( A )を見てください。「プロセス思考」の最初にプロセスをザックリとつかむステップがありましたが、ここにその結果を簡潔にまとめます。次に【図表1】の縦軸( B )を見てください。ここには、前回ご説明した業務プロセスにおいて起こりがちな問題のパターンが並んでいることがお分かりになると思います。

今回のテーマは、この縦軸と横軸とが交差する部分【図表1】の( C )を埋めていく、すなわち、「起こりがちな問題」を「プロセス」と紐づけ、プロセスごとにどんな状況に陥ると「問題」が実際に起きてしまうのかを、仕入に関わる業務プロセスを例にして考えてみるということです。

なお、ここでは、以下の前提条件を置くこととします。

(前提条件)

・「商品購入依頼書」(仕入に関わる業務プロセスの出発点)は適正なものが作成されたものとし、依頼どおりの発注・入荷・仕入計上ができないケースを問題として想定する。

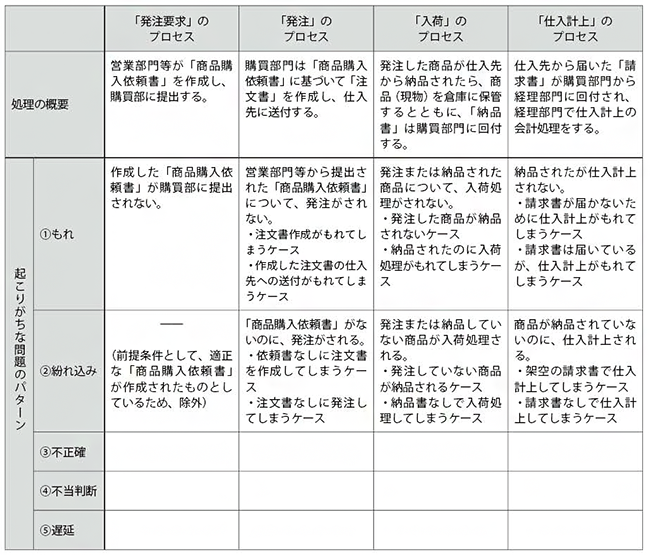

【図表1】「起こりがちな問題」と「プロセス」との対応マトリックス

(1) 「①もれ」の問題について

それでは、【図表1】の「①もれ」の行の部分を考えてみましょう。

「①もれ」の問題は、仕入に関わる業務プロセスであれば、例えば、「仕入計上がもれる」という問題が考えられます。それでは「仕入計上がもれる」という問題はどんなときに発生するでしょうか。M社の場合、経理部門が請求書に基づいて仕入計上の会計処理を行っていますから、「仕入計上」の会計処理のプロセスに直接携わる経理部門のメンバーであれば、思い浮かぶのは「請求書が届かないために仕入計上がもれてしまうケース」あるいは「請求書は届いているが、仕入計上がもれてしまうケース」かもしれません。しかし、これは「仕入計上がもれる」ケースのうちのほんの一部に過ぎません。「仕入計上がもれる」のは、1つ前の「入荷」のプロセスに問題があるのかもしれませんし、さらに前の「発注」や「発注要求」のプロセスに問題があるのかもしれないのです。

「仕入計上」の1つ前の「入荷」のプロセスを考えてみましょう。M社の場合、『発注した商品が仕入先から納品されたら、商品(現物)を倉庫に保管するとともに、「納品書」は購買部門に回付する』ことになっています。この場合、「発注した商品が納品されないケース」や「納品されたのに入荷処理がもれてしまうケース」でも、「仕入計上がもれる」という問題につながってしまうおそれがあります。

さらに「入荷」のプロセスの1つ前の「発注」のプロセスを考えてみましょう。M社の場合、『購買部門は「商品購入依頼書」に基づいて「注文書」を作成し、仕入先に送付する』ことになっています。この場合、「注文書作成がもれてしまうケース」や「作成した注文書の仕入先への送付がもれてしまうケース」でも、「仕入計上がもれる」という問題につながってしまうおそれがあります。

そして、さらにもう1つ前の「発注要求」のプロセスを考えてみましょう。M社の場合、『営業部門等が「商品購入依頼書」を作成し、購買部に提出する』ことになっています。この場合、「作成した「商品購入依頼書」が購買部に提出されない」場合にも、「仕入計上がもれる」という問題につながってしまうおそれがあります。

このように、「仕入計上がもれる」という問題は、仕入計上の会計処理のプロセスだけでなく、それよりも前のプロセスに問題がある場合にも起こるわけです。

ここまでの検討で、【図表1】のマトリックスのうち、「発注要求」・「発注」・「入荷」・「仕入計上」のいずれかのプロセスに問題があるために「①もれ」が起こるケースをまとめることができます。それが【図表2】の「①もれ」の行になります。

なお、「①もれ」が起こるさまざまなケースを挙げてきましたが、こういった状況に陥ってしまうのには何らかの原因があるはずで、実際にこうした状況に陥っているのであれば、その原因についてはさらに追究していく必要があることはいうまでもありません。

(2) 「②紛れ込み」の問題について

次に、【図表1】の「②紛れ込み」の行の部分を考えてみましょう。

「②紛れ込み」の問題は、仕入に関わる業務プロセスであれば、例えば、「余計なものが仕入計上される」という問題が考えられます。それでは「余計なものが仕入計上される」という問題はどんなときに発生するでしょうか。M社の場合、経理部門が請求書に基づいて仕入計上の会計処理を行っていますから、「仕入計上」の会計処理のプロセスに直接携わる経理部門のメンバーであれば、思い浮かぶのは「架空の請求書で仕入計上してしまうケース」あるいは「請求書なしで仕入計上してしまうケース」かもしれません。しかし、これは「余計なものが仕入計上される」ケースのうちのほんの一部に過ぎません。「余計なものが仕入計上される」のは、1つ前の「入荷」のプロセスに問題があるのかもしれませんし、さらに前の「発注」や「発注要求」のプロセスに問題があるのかもしれないのです。

「仕入計上」の1つ前の「入荷」のプロセスを考えてみましょう。M社の場合、『発注した商品が仕入先から納品されたら、商品(現物)を倉庫に保管するとともに、「納品書」は購買部門に回付する』ことになっています。この場合、「発注していない商品が納品されるケース」や「納品書なしで入荷処理してしまうケース」でも、「余計なものが仕入計上される」という問題につながってしまうおそれがあります。

他のプロセスについても上記の「(1)「①もれ」の問題について」に準じて考えていくことができます。

このように、「余計なものが仕入計上される」という問題は、仕入計上の会計処理のプロセスだけでなく、それよりも前のプロセスに問題がある場合にも起こるわけです。

ここまでの検討で、【図表1】のマトリックスのうち、「入荷」と「仕入計上」のプロセスに問題があるために「②紛れ込み」が起こるケースをまとめることができます。それが【図表2】の「②紛れ込み」の行になります。

【図表2】「発注要求」・「発注」・「入荷」・「仕入計上」のプロセスでの問題で適切な仕入計上ができない状況

以上の検討結果を整理した【図表2】を見てみましょう。「③不正確」・「④不当判断」・「⑤遅延」の行はまだ未記入ではありますが、この表を縦方向に見ると、プロセスごとに起こりがちな問題が分かります。これに対して横方向に見ると、起こりがちな問題について、その発生原因となり得る状況がプロセスごとに分かります。縦方向に見るか横方向に見るかで視点が大きく違うことがお分かり頂けるかと思います。

今回は紙幅の都合上、「①もれ」と「②紛れ込み」の問題のみを考えましたが、次回、「③不正確」・「④不当判断」・「⑤遅延」の問題も含めてマトリックス表を整理しようと思います。

3.起こりがちな問題をプロセスと紐づけて考えてみよう

前回まで「ザックリとプロセスをつかむ」ことと、「起こりがちな問題を知っておく」ことについて説明してきましたが、今回は、「起こりがちな問題」のうち「①もれ」と「②紛れ込み」の問題を「プロセス」と紐づけ、プロセスごとにどんな状況に陥るとこれらの「問題」が実際に起きてしまうのかを、仕入に関わる業務プロセスを例にして考えてみました。こうしたことができるようになってくると、問題の原因がプロセスのどこにあるのかも探りやすくなり、業務改善にもつなげていくことができます。是非皆様の業務において「起こるかもしれない問題」を「プロセス」と紐づけて考えてみて頂ければと思います。

(提供:税経システム研究所)