第10回の『「プロセス思考」で転んでもただでは起きない(その1)』では、プロセス思考を使うことで自分が直面する業務だけではなく、さらなる業務改善につなげていくことができるという話をしました。では具体的にどうすればよいのかということですが、まずは実際にプロセス思考を使う上で欠かせない、最初のステップとなる「プロセスのつかみ方」にスポットを当てて考えてみることにします。

「プロセスのつかみ方」に関して、前回は、どのような『情報』が、どの『部署』間でやり取りされ、どのように『処理』されているか、つまり、『情報』・『部署』・『処理』といったところに着目するとよいことを説明しました。

『情報』…… 情報のつながりをたどる

『部署』…… 情報のやり取りをする部署を明らかにする

『処理』…… 各部署を通じて情報をやり取りしていく過程で行われる具体的な行為の内容を明らかにする

『部署』…… 情報のやり取りをする部署を明らかにする

『処理』…… 各部署を通じて情報をやり取りしていく過程で行われる具体的な行為の内容を明らかにする

合わせて、このうち『情報』と『部署』に着目してプロセスをつかんでいく部分を、例を挙げながら説明しました。今回は引き続き、『処理』に着目してプロセスをつかんでいく部分について説明することにしましょう。

2.監査現場に学ぶ 「転んでもただでは起きない」仕事術(その3)

まずは、ある架空の監査現場を描いた【シーン1】をご覧ください。【シーン1】 (前回の【シーン1】のつづき)

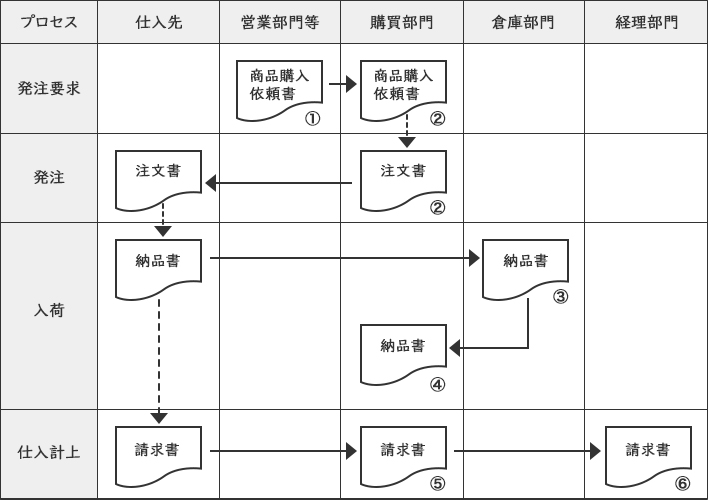

ある監査法人で、卸売業を営むM社を新規に監査することになりました。まずは、M社の販売業務・仕入業務・在庫管理業務などのプロセスの把握を行うことになり、新人会計士のCさんが担当することになったのは仕入に関わる業務のプロセスの把握です。どうやって業務のプロセスを把握したらよいか分からず、途方に暮れていたCさんですが、チームメンバーのサポートなども受けながら、何とか「仕入業務に関わる情報の流れ」をザックリとですがつかみつつあります(【図表1】参照)。

ただし、これだけではよく分からないので、それぞれの部署で具体的に何を行っているかをつかむ必要がありそうです……。

会計士が監査業務を進める上で、監査先企業の業務のプロセスを把握することは避けて通れないことなのですが、読者の皆様も、問題の発生というマイナス要因を業務改善のチャンスにしたいのであれば、やはりプロセスを把握することはとても大事なことです。ただし、いざプロセスを把握しようとしても、【シーン1】の新人会計士Cさんのように、どのように進めたらよいのか分からないものです。まずは『情報』と『部署』に着目した結果、Cさんは【図表1】のようなイメージを描くことができました。ただし、これだけではよく分からないので、それぞれの部署で具体的に何を行っているかをつかむ必要がありそうです……。

【図表1】仕入業務に関わる情報の流れ(仕入計上の会計処理につながる部分まで)

(注)上表中の①から⑥の処理の概要については、下記【図表2】にて説明している。

(注)上表中の①から⑥の処理の概要については、下記【図表2】にて説明している。

しかし、これだけでは十分ではありません。なぜなら、これらのプロセスを通じて同じ情報がただ流れている訳ではなく、各プロセスにおいて様々な加工が施された上で流れていくからです。ですから、【図表1】の状態から一歩進んで、さらにどのような『処理』を行っているかに着目することで、業務のプロセスをよりしっかりとつかむことができるのです。

ただし、実際にどのようなやり方でつかめばよいかが分からないかもしれません。そんなときいくつかの着眼点を持っていると、処理の内容が整理でき、有用です。

【シーン1】のCさんのように、それぞれの部署で行っている処理をつかもうとする場合ですが、会計士の場合には、仕入や販売などの取引に関わる一連の証憑類・帳票類のサンプルを監査先企業に準備して頂くとともに、関係各部署にヒアリングなどを行いながら、行っている処理の内容をつかんでいきます。監査先企業が業務のプロセスなどを文書にまとめていれば、そういった資料も参照します。

なお、いくつかの典型的な処理を知っておくことで行っていることの内容が把握しやすくなります。例えば、典型的な処理として「照合」・「検討」・「承認」・「システム入力」などを挙げることができます。これらは読者の皆様がつかもうとする業務プロセスの中でも、少なからず行われているものだと思います。

(A)照合

証憑類・帳票類や現品などの相互間で一致しているべき項目を照らし合わせることで、間違いなく一致していることを確かめます。照合をすることでミスなどがあっても発見することができます。(例)仕入先が発行した納品書を注文書控と照合する。

(B)検討

数量・金額・時期・取引相手などが妥当かどうかなどを検討します。(例)販売目標に対して在庫を加味した上で追加発注する必要があるのか、必要な場合に発注数量が妥当かなどを検討する。

(C)承認

担当者が独断で取引してしまうと、正当でない取引が行われたり、事実と異なる記録がなされたりするおそれがありますので、適切な権限者が取引や記録などを承認します。承認については、金額の大小などに応じて承認権者を定めておくことも多く見られます。(例)発注する前に適切な権限者が注文書(仕入先・数量・単価など)を承認する。

(D)システム入力

証憑類などに基づいて必要項目をシステムに入力します。(例)納品書に基づいて、在庫管理システムに入荷数量・金額を入力する。

【図表2】各プロセスにおける処理の概要把握を行った例

(注)上表中の「図表1」欄の数値は、【図表1】の①から⑥の処理に対応している。

| プロセス | 部署 | システム | プロセスにおける処理の概要 | 図表1 |

|---|---|---|---|---|

| 発注要求 | 営業部門等 | 手作業 | 販売戦略や販売見込みなどに基づいて、商品の必要数量等を検討し、営業部長が承認した上で、「商品購入依頼書」が購買部に提出される。 | ① |

| 発注 | 購買部門 | 購買管理システム | ●営業部門等からの「商品購入依頼書」に基づいて、在庫数量を確認した上で、仕入先・発注単価・発注数量等を検討し、購買管理システムに入力して「注文書」を作成する。「注文書」は購買部長が承認したうえで、仕入先に提出される。 ●一定金額以上の取引については複数の見積もりを入手することになっている。 |

② |

| 入荷 | 倉庫部門 | 在庫管理システム | 発注した商品が仕入先から納品されたら、商品(現物)を「納品書」と照合した上で、倉庫に保管するとともに、照合済みの「納品書」は倉庫部長が承認した上で、購買部門に回付される。 | ③ |

| 購買部門 | 手作業 | 倉庫部門から回付された「納品書」を「注文書」と照合する。 | ④ | |

| 仕入計上 | 購買部門 | 手作業 | 仕入先から届いた「請求書」を「納品書」と照合するとともに、照合済みの「請求書」を経理部門に回付する。 | ⑤ |

| 経理部門 | 財務会計システム | 購買部門から回付された「請求書」に基づいて、仕入計上の会計処理を行い、経理部長の承認を受ける。 | ⑥ |

このようにして、各プロセスで行われる処理をザックリとつかめている人は、何か問題が発生した際に、「あのプロセスの中のあのあたりに問題があるかもしれない」といった具合に、業務改善の目の付け所が浮かびやすくなるはずです。

なお、他の部署で行われるプロセスの詳細な処理についてまできっちりと把握しようとすると相当な労力が必要になります。したがって、詳細については、いざ改善していこうという段階で確認することも考えられ、まずはこの段階ではザックリとつかんでおくということでも構わないでしょう。

3.各プロセスで行われる処理をザックリとつかんでみよう

経理部門の方は、会計処理だけでなく、それを含む販売業務・購買業務・在庫管理業務などの業務のプロセスの全体を知ることで、問題が発生したときに転んでもただでは起きない、すなわち、問題が起きたときに意味のある改善につなげられる可能性が広がります。そのために活かして頂きたいのが「プロセス思考」で、プロセスをつかむ上での着眼点のうち、前回は『情報』のつながりをたどることと、関連する『部署』を明らかにすることについて説明しました。そして今回は、各プロセスで行われる『処理』をザックリつかむために、いくつかの着眼点を持って処理に目を向けてみるとよいことを説明しました。その際、着眼点の例として、「照合」・「検討」・「承認」・「システム入力」などを挙げました。業務のプロセスをつかみたい場合に、前回説明した『情報』・『部署』と、今回説明した『処理』とを意識しておけば、プロセスの概要を押さえるのに役立つはずです。是非試してみてください。

(提供:税経システム研究所)