会計処理業務をしていると、一度は「修繕費」と「資本的支出」の区別に迷うことがあるかと思います。

今回は、実務でも混乱しやすい、修繕費・資本的支出・消耗品費の違いについて解説します。

修繕費・資本的支出・消耗品費の区別

固定資産の修理や改良を行った際は、その内容によって適用する勘定科目が変わります。

また、使う勘定科目によって当期への損益影響も異なるため、それぞれの勘定科目について理解しておくことが重要です。

修繕費とは

修繕費とは、建物や備品などの固定資産に対する修理や改良を行った際の費用に適用する勘定科目です。

修繕費に該当する部分については、その全額が支出年の損金として認められます。

修繕費の定義は法人税基本通達で以下のように明記されています。

法人税基本通達7-8-2(抜粋)

法人がその有する固定資産の修理、改良等のために支出した金額のうち当該固定資産の通常の維持管理のため、又はき損した固定資産につきその原状を回復するために要したと認められる部分の金額が修繕費となる。

上記の通り、修繕費に該当するのは基本的に固定資産の維持管理や原状回復です。

原状回復とは、固定資産が破損・劣化した状態から使用開始時の状態に戻すことを指します。

資本的支出とは

資本的支出とは、修繕費と同様、建物や備品などの固定資産に対する修理や改良を行った際の費用に適用する勘定科目ですが、そのうち、これまでよりも固定資産の価値が増加された部分に用います。

修繕費は支出した期に費用計上されるのに対し、資本的支出は支出した期には固定資産として計上し、その後、減価償却費として費用計上されます。

資本的支出の定義は法人税基本通達で以下のように明記されています。

法人税基本通達7-8-1 (抜粋)

法人がその有する固定資産の修理、改良等のために支出した金額のうち当該固定資産の価値を高め、又はその耐久性を増すこととなると認められる部分に対応する金額が資本的支出となるのであるから、例えば次に掲げるような金額は、原則として資本的支出に該当する。

(1) 建物の避難階段の取付等物理的に付加した部分に係る費用の額

(2) 用途変更のための模様替え等改造又は改装に直接要した費用の額

(3) 機械の部分品を特に品質又は性能の高いものに取り替えた場合のその取替えに要した費用の額のうち通常の取替えの場合にその取替えに要すると認められる費用の額を超える部分の金額

(注) 建物の増築、構築物の拡張、延長等は建物等の取得に当たる。

上記の例にあるよう、機能が強化されたり、使用できる期間が伸びたりと、固定資産の価値を増加させたと判断される部分が資本的支出となります。

消耗品費とは

消耗品費とは、文房具や日用品など、短期間で消耗する物品全般の購入費用を指します。

特に、備品や機械の部品の交換などは修繕費と区別がつきにくいことがあるので、注意が必要な勘定科目です。

修繕費に含まれるもの、含まれないものの例

修繕費は固定資産の維持管理や原状回復に使用できる勘定科目ですが、具体的にはどのような例が該当するのでしょうか。

以下にまとめました。

修繕費に含まれるものの具体例

建物の修繕

事業に使用している建物全般の原状回復を目的とした修理は修繕費となります。

例えば、屋根の修理や外壁の塗り替え、給水・排水設備の修繕、床や壁紙の張替えなどが該当します。

各種備品の修理

工場の機械や空調、コピー機など各種備品の修理や交換にも修繕費を使用することができます。

これには、PCやデスクなどの修理や、データバックアップなどの小規模な対応も含まれます。

さらに、これらの固定資産に関する保守点検やメンテナンス費用なども修繕費として認められています。

災害で破損した固定資産の原状回復

台風や地震などの災害で固定資産が損壊した場合、元の状態に戻すための修理・改修費用については、原則として修繕費とすることができます。

ただし、これはあくまでも原状回復を行うための修理や改修であることが条件となっています。

原状以上の機能を持たせた部分は、資本的支出と判断されるためご注意ください。

その他に修繕費と認められるもの

上記のほか、以下の費用も修繕費と認められます。

- 建物の移築で、旧建物で使用していた資材を70%以上使用し、かつ同規模で再建築した際にかかる費用

- 機械を移設する際にかかった費用

- 地盤沈下した土地を原状回復するための地盛り費用

- 水害防止のため水はけを促進させる砕石や砂利などの敷設費用

修繕費に含まれないものの具体例

建物や備品などの修理について、その固定資産の機能を向上させたときにかかった費用は資本的支出となり、修繕費にはなりません。

具体例として以下などが該当します。

- 建物への避難用非常階段の設置

- 事務所のリフォームや増改築

- パソコンやソフトウェアなどのグレードアップ

また、以下については固定資産を新たに取得したことになるため、修繕費には該当しません。

消耗品費に含まれるものの具体例

消耗品費とできるものは、下記のような物品に関する費用です。

- 事務用品全般(文房具やコピー用紙、PCのキーボード、記録メディアなど)

- 各種備品(机や椅子、書棚、ホワイトボード、電話など)

- 各種日用品(電球や乾電池、トイレットペーパーなど)

- ガソリンや収入印紙など

修繕費・資本的支出・消耗品費の判断のポイント

修繕費や資本的支出はそれぞれの定義が示されているものの、状況によっては判断しにくいことも多々あります。

ここからはそれぞれの判断方法を解説します。

修繕費と資本的支出の判断ポイント

一般原則

修理や改良などのために支払った代金は、全額が修繕費あるいは資本的支出とはならない場合があります。

税金の計算上、修繕費か資本的支出かの判断をする際は、まず一般原則として以下のうちどちらか金額の大きい方が資本的支出となり、該当しない部分が修繕費となります。

- その固定資産の使用可能期間を延長させる部分

- その固定資産の価額を増加させる部分

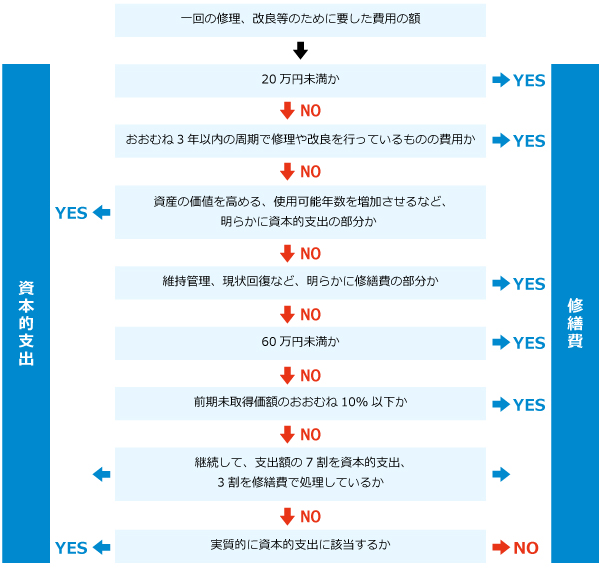

一般原則で判断できない場合のフローチャート

一般原則での判断が難しい場合も、資本的支出と修繕費の区分ができるよう、様々な規定があります。

※関連記事:修繕費で処理して大丈夫?固定資産の修理時に資本的支出となる場合の見分け方

修繕費と消耗品費の判断ポイント

修繕費か消耗品費かを判断する際は、既にあるものに対する対応なのか、新たに物品を購入するのかという点がポイントになります。

| 修繕費 |

使用中の固定資産を修理・改良するための費用 |

| 消耗品費 |

新たに少額の消耗品を購入するための費用 |

基本的に、通常の使用方法で買い替えが必要になる期間が1年未満、または、取得価額が10万円未満の物品の購入費用は、消耗品費として計上することが可能です。

経理処理のポイント

修繕費、資本的支出、消耗品費の区分に関して、実務にあたって意識すべきポイントは以下の通りです。

同一取引で勘定科目を統一する

それぞれの勘定科目の判断基準は、実務では線引きが難しいケースが多くあります。

ただし、たとえ線引きが曖昧であっても、最低限、同じ物品や同じ取引に関する会計処理について勘定科目を統一しておくことが重要です。

自社での経理処理方針を決めておく

今回紹介した修繕費、資本的支出、消耗品費の細かい判断は企業にゆだねられています。

そのため、あらかじめ自社の判断基準を決めておき、経理処理規定やマニュアルとして明文化しておくとよいでしょう。

これにより、同一の取引には同じ会計処理を継続するなど、一貫した対応を実施することができます。

※本記事の内容は掲載日時点での情報です。

**********

修繕費・資本的支出・消耗品費の判断は難しい面もありますが、まずはそれぞれの概要をしっかりと理解しておくことが重要です。

そのうえで自社の会計処理を統一することも大きなポイントとなりますので、適切にルール化できているかを確認してみてください。