2023年10月1日から始まるインボイス制度では、「消費税の課税事業者と免税事業者」「取引の売り手と買い手」といった立場によって、対応すべきことが異なります。今回はそれぞれの立場から、制度開始前に準備すべきことと制度開始後にするべきことをまとめてみました。

課税事業者が売り手の場合

消費税課税事業者の売り手が制度開始前にすべきことは、大きく4つあります。

適格請求書発行事業者登録

適格請求書(インボイス)を発行しようとする課税事業者は、「適格請求書発行事業者登録申請書」を、所轄の税務署長に提出しなければなりません。登録申請書の受付は2021(令和3)年10月から始まっているため、できるだけ早めに提出することをおすすめします。インボイス発行事業者登録が済んでいないとインボイスを交付できないため、取引先はその取引分の仕入税額控除ができなくなってしまいます。

書類フォーマットの改訂

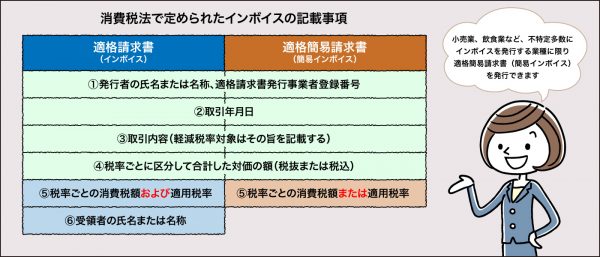

インボイス発行事業者には、取引先からの求めに応じて適格請求書(インボイス)を交付する義務があります。インボイスとは、消費税法で定められた必要事項が記載された書類(請求書・納品書・領収書など)です。インボイス発行事業者は何をインボイスとして交付するかを決め、消費税法で定められた必要事項をすべて記載できるように書類のフォーマットを改訂しておく必要があります。現行制度の区分記載請求書を使っている場合は、「適格請求書発行事業者登録番号」「税率ごとに区分した消費税額」「税率ごとに区分した価格合計と適用税率」を追加すれば良いので、既存のフォーマットを活かしながら進めることができます。

インボイス交付・保管の体制づくり

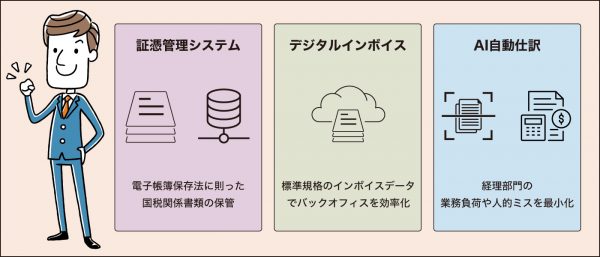

インボイスや簡易インボイスは、会計システムや販売管理システムなどから作成する場合が多いため、何をインボイスとするかを決めた後は、インボイスを発行するシステムの見直しを行う必要があります。インボイスをPDFなどのデータで交付する場合やデジタルインボイスを利用する場合は、交付したインボイスの控えを電子帳簿保存法に則って保存できる文書保管システムも必要となります。また、新しいシステムに応じて社内の業務フローや運用ルールを決めて周知することも重要です。

税額計算方法の確認

インボイス制度導入後は、消費税の売上税額と仕入税額の計算方法の選択ルールが変わります。消費税の一般課税において、売上税額と仕入税額の計算には「積上げ計算」と「割戻し計算」の2種類の計算方法があります。どの計算方法が自社にとって有利なのかは、顧問税理士に詳細を確認しておきましょう。

インボイス制度開始後は、取引先に交付したインボイスの控えを自社で保存しなければなりません。システムで作成する場合は、そのシステムに記録されているデータで十分です。これを約7年間保存します。

課税事業者が買い手の場合

次に、消費税課税事業者の売り手が制度開始前にすべきことを見ていきましょう。

仕入明細書の改訂

請求書は基本的に売り手から買い手に交付するものですが、買い手が自ら作成した仕入明細書を売り手の確認を受けた上で請求書等として保存するケースもあります。このような場合は、仕入明細書に「適格請求書発行事業者登録番号」「税率ごとに区分した消費税額」「税率ごとに区分した価格合計と適用税率」を追加して、インボイスとして使えるフォーマットにします。

インボイス保管の体制づくり

交付されたインボイスは7年間保管しなければなりません。現行制度では、3万円未満の取引については請求書等の保存を求められませんが、インボイス制度では、3万円未満の取引でも原則として請求書等の保存が求められるため、取り扱う書類の数が増えることになります。

紙文書を保管する手間やコストを考えると、インボイス制度下では、請求書を電子データでもらう、紙で交付されたインボイスをスキャナ保存するといった方法が合理的と言えます。電子データによるインボイスの交付を受ける場合は、電子帳簿保存法に対応した文書保管システムを使う体制を整えておきましょう。

取引先との連絡・調整

自社がインボイスの交付を受けられるかどうか、制度開始前に取引先に確認しておきましょう。確認すべき点は、大きく3点あります。

- 適格請求書発行事業者登録の有無

- 登録番号の確認

- 取引先が何の書類をインボイスとして交付するか

インボイス発行事業者登録をしていない取引先には理由や事情を尋ねてみましょう。取引先が免税事業者のままでいる場合、仕入税額控除ができずに消費税納税額が増えるため、それを考慮して取引価格を調整する相談を行ってもよいでしょう。ただし、買い手側が有利な立場を利用した強引な交渉は、独占禁止法・下請法・建設業法に違反するので注意が必要です。

税額計算方法の確認

売り手同様、インボイス制度導入後は、消費税の売上税額と仕入税額の計算方法の選択ルールが変わります。どの計算方法が自社にとって有利なのか、顧問税理士に確認しておきましょう。

インボイス制度開始後は、請求書等をインボイスとそうでない請求書に区分して処理することになります。その際は、必ず次の3点を確認しましょう。

- その請求書がインボイスかどうか

- 取引先の適格請求書発行事業者登録の有無・登録番号の確認

- インボイスに記載するべき事項の確認

免税事業者が売り手の場合

免税事業者の売り手がインボイス制度に「対応する」場合は、インボイスの発行事業者登録を行い、課税事業者の売り手と同じように準備を行います。新たに消費税の申告・納付を行うことになるため、消費税の納付を前提とした取引価格の見直し交渉をしておきましょう。制度開始後は消費税の課税事業者になるので、インボイスの交付、交付したインボイスの控えの保存、帳簿の記載を行うことになります。

免税事業者の売り手がインボイス制度に「対応しない」場合、自社から仕入れを行った取引先は、その分の消費税納税額が増えることになります。取引先から消費税相当額の値下げ要請があった場合に自身の収益を確保できるような対策が必要です。制度開始後は、従来どおりの区分記載請求書を発行します。

免税事業者の買い手と、課税事業者のうち簡易課税を選択している事業者は、インボイス制度のためにするべき準備は特にありません。

インボイス対応に有用なシステムとは

前述したように、インボイス制度では保存するべき書類の数が増えることになるため、紙文書を保管する手間やコストを考えると、

- 請求書を電子データでもらう

- 紙で交付された請求書をスキャナ保存する

といった方法が合理的です。その場合には、電子帳簿保存法に対応した文書保管システムを使う体制を整えておきましょう。請求書を各部門間で電子データで回覧できるようになれば、紙文書よりもタイムラグが少なく、担当者が場所を選ばずに閲覧できるため、業務効率化やテレワーク推進の追い風にもなります。

インボイス制度への対応を機会に、デジタルインボイスの導入を検討することもおすすめです。手入力することなく、インボイスのデータをそのまま会計システムに取り込んで、入力作業や入金消込の作業をシステムが連携して行うことにより、会計・税務のみならずバックオフィス業務全体を効率化できます。

AIによるOCR(文字認識)や自動仕訳もおすすめのシステムです。スキャナ保存/データ保存された請求書等の金額、税率、取引先名、摘要など会計システムに自動で取り込み、それらの情報からAIが自動で仕訳を作成します。これにより、経理担当者の業務負荷やミスを減らすことができ、処理スピードを大幅にアップできます。

**********

インボイス制度への対応は、社内全部署や取引先、既存の業務システムまでが関係するプロジェクトです。しっかり体制づくりをして間違いのない対応を行いましょう。インボイス制度について経験とノウハウが豊富なMJSが、体制づくりからシステム導入まで皆様を親身にサポートいたします。