「監査」というと、不正を指摘される怖いイメージがある方もいるのではないでしょうか。

しかし本来の監査の目的は、企業活動の情報を閲覧する投資家や、株主、債権者を保護するという安心や信頼を与えるためのものです。

今回は、三様監査と呼ばれる「会計監査人監査」、「監査役監査」、「内部監査」の3つの重要な監査について、それぞれどのような手続きが行われるのかを解説します。

監査とは

監査とは、企業の経営状態や経営活動が、法律や社内規定などを守ったうえで適切に行われているかどうかを確認・検査することをいいます。

監査には不正を発見するという目的もありますが、それ以上に重要なのが、投資家、株主、債権者などに企業活動の正しい情報を与えるという目的です。

監査の種類

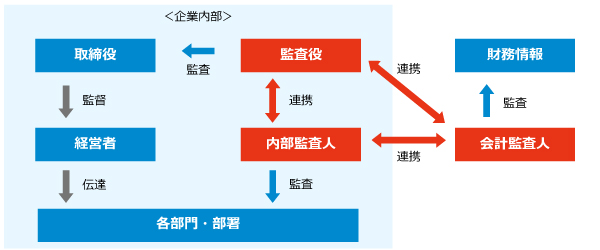

監査には、企業外部の人間が実施する外部監査と、企業内部の人間が実施する内部監査があります。

外部監査は公認会計士などの企業から独立した外部の専門家によって行われるもので、「会計監査人監査」とも呼ばれています。

内部監査には企業の監査役によって行われる「監査役監査」のほか、特定の従業員などの企業内部で選ばれた人材によって実施される監査もあり、これはそのまま「内部監査」と呼ばれています。

これら「会計監査人監査」、「監査役監査」、「内部監査」を合わせて三様監査といいます。

それぞれの監査で目的が異なるため、対象や手続きも違ったものとなります。

| 種類 |

外部・内部 |

監査の実施者 |

目的 |

| 会計監査人監査 |

外部 |

公認会計士・監査法人 |

投資家保護や利害関係者の保護など |

| 監査役監査 |

内部 |

企業の監査役 |

取締役の監督 |

| 内部監査 |

内部 |

企業の従業員など |

企業の各部門の調査・分析 |

三様監査の連携

三様監査はいずれも異なる目的で実施されているものではありますが、それぞれの手続きや確認する対象には重複している部分もあります。

そのため、それぞれの実施者である、公認会計士、監査役、内部監査人などが連携することによって、効率的に監査を進めることができます。

会計監査人監査について

会計監査人監査は、企業が作成した会計情報などが正しいかどうかを確認するための監査です。

企業は、投資家に経営内容を伝えるために決算書などの財務情報を公開します。

この時、企業が決算書に誤った情報を記載すると、決算書の閲覧者は適切な判断ができず、大きな損害となる可能性があります。

しかし、企業自身では作成した情報の正しさを自ら証明することはできません。

そこで、第三者である公認会計士が情報の正しさを確認するのです。

会計検査人監査の結果は、監査報告書として企業に提出され、有価証券報告書とともに投資家に公開されます。

上場企業や規模の大きい企業の情報は社会や株式市場全体に与える影響が大きく、投資家を保護するためにも、会社法や金融商品取引法によって会計監査人監査を受けることが義務付けられています。

ほかに、国などから補助金をもらっている学校法人における所定の計算書類も監査の対象となります。

会計監査人監査が義務付けられている企業

一般的に、会計監査人監査が義務付けられる企業は、会社法監査または金融商品取引法監査の義務要件に該当する企業です。

会社法監査が義務付けられている企業

- 大会社(資本金が5億円以上、または負債金額が200億円以上)

- 指名委員会等設置会社

- 監査等委員会設置会社

金融商品取引法監査が義務付けられている企業

※上場準備中の会社も、上場までに 2年分の財務諸表について監査意見が必要

会社法監査は株主や債権者を保護することを目的に行われる監査です。

対象企業の決算書が経営状況を正しく表示しているかどうかについて、毎期の財産や損益情報を監査します。

金融商品取引法監査は投資家を保護することを目的に行われる監査です。

監査手続きは2種類あり、どちらも公認会計士による監査です。

1つ目は、企業が作成した財務諸表が会計基準に従っているかどうか、重要な誤りや偽りがないかをチェックする「財務諸表監査」です。

2つ目は、企業が作成した内部統制報告書の適正性についてチェックする「内部統制監査」です。

なお、金融商品取引法監査の対象企業のほとんどが会社法監査の対象条件を満たしているため、多くの企業では、金融商品取引法監査と会社法監査の二つの監査を受けることになります。

また、義務化対象以外の会社でも、任意で監査を受けることができます。

監査役監査と内部監査について

企業内部の人間が実施する、監査役監査と内部監査の概要は以下の通りです。

監査役監査とは

監査役監査は、企業内部の役職である監査役が、取締役の業務内容や取締役会での決定事項に問題がないかを監査するものです。

取締役の決定事項が法律に抵触していないか、その判断は妥当かなどについて、取締役の職務を見て意見を提出します。

監査役には公認会計士のような資格はありませんが、取締役を監査するということもあり、ある程度経験のある従業員や他社での経営経験者が選定される場合が多くあります

監査役が複数いる場合は監査役会として、監査の結果を監査報告書にまとめて株主に通知します。

内部監査とは

内部監査は、組織内部のメンバーが、業務や会計の状況を自主的に調査・分析する監査です。

企業内部の規定・マニュアルなどのルールをもとに、業務が適切に行われているかどうかなどをチェックします。

この監査を担当する会社の従業員を、内部監査人といいます。

内部監査人による監査は公正で客観的であることが求められるため、監査対象の業務活動から独立した部門で組織されることが一般的です。

内部監査の活用

以前は不正を摘発する役割が強かった内部監査ですが、最近は企業内での問題を事前に発見して改善を提案していく社内コンサルティング的な役割としても注目され始めています。

しかし、日本ではまだ内部監査部門の人員や公証内部監査人をはじめとした有資格者が少ないほか、内部監査部門を持たない企業も多く、内部監査の整備が十分ではないのが現状です。

多くの企業が、外部監査に限らず内部監査を活用することで、業務そのものを改善する働きも期待できます。そういった点からも、社内の監査環境を整備していくことが重要です。

※本記事の内容は掲載日時点での情報です。

**********

会計監査人監査、監査役監査、内部監査、それぞれが異なる目的で行われており、不正発見だけでなく、企業が信頼を獲得する手助けをする役割を持っています。

会計監査人、監査役、内部監査人の三様監査人が協働することで、企業をより強くしていくことができるでしょう。