経営計画の第一歩は、自社がどれくらい売上を上げれば黒字になるのかを知ることです。

そのためには、損益分岐点がどこにあるのかを把握する必要があります。

損益分岐点売上高がわかれば、必要最低限の売上高と目標にすべき売上高が見えてきます。

今回は、経営者の視点に立って経営を見るための基礎である、「損益分岐点売上高」、「限界利益」、「安全余裕率」について解説します。

損益分岐点売上高の計算式についても紹介しますので、チェックしてみてくださいね。

- 投稿日:2017/08/01

- 更新日:2022/08/23

「損」と「益」の分岐点となる損益分岐点売上高とは

損益分岐点とは、収益を上げるためにかかった費用をすべてカバーできる状態、つまり損益のプラスマイナスが0円となる基準値を指します。

この基準値の売上高のことを損益分岐点売上高といいます。言わば、損益分岐点売上高とは「損」と「益」の分岐点となる売上高です。

損益分岐点売上高を把握することで、経営をより良くするためにあとどれぐらいの売上が必要なのかを把握することができ、さらには他の企業と比較して自社がどのような立ち位置にあるのかを分析することができます。

変動費と固定費

損益分岐点売上高について理解するには、まず企業でかかる費用を変動費と固定費に分けることから始まります。

| 変動費 |

売上の増減に連動して変動する費用

(例)原材料費、仕入原価、外注費、販売手数料など

|

| 固定費 |

売上の増加・減少に関わらず、常に一定にかかる費用

(例)地代家賃、人件費、リース代など

|

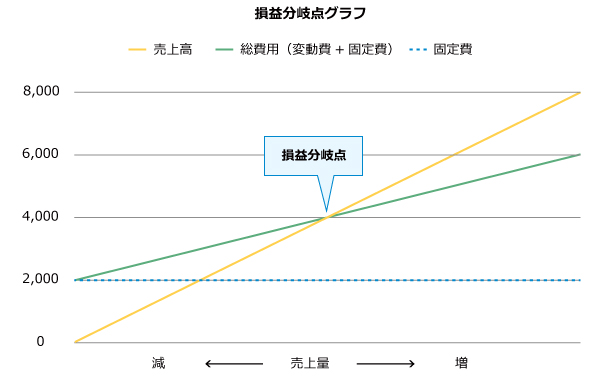

損益分岐点のグラフ

損益分岐点は、グラフに表すことで視覚的に理解しやすくなります。

先述した変動費と固定費の関係が理解できれば、グラフを作成することも容易です。

実務ではよく使う方法ですので、参考にしてください。

損益分岐点グラフの作成手順

例:売上高8,000万円を計上するのに、総費用が6,000万円かかる企業があります。

総費用6,000万円の内訳が、固定費2,000万円と変動費4,000万円で構成される場合、以下の手順に沿ってグラフを作成することができます。

| Step1 |

売上高線

(黄色線) |

売上量が0のとき、売上高0、今回想定している最大の売上量で、売上8,000万円を達成すると考えます。売上量に比例して売上金額も増加するので、右斜め上向きの直線を書きます。 |

| Step2 |

固定費線

(青点線) |

売上量にかかわらず固定費は2,000万円かかりますので、横一直線を書きます。 |

| Step3 |

総費用線

(緑線) |

総費用は、売上量が0のとき、固定費のみの2,000万円、売上量が最大のとき6,000万円となります。 |

※今回作成するグラフは、縦軸が売上・費用の発生額、横軸が売上量とします。

※売上や費用(固定費を除く)は売上量が増えると発生額が増えるので、グラフの傾きは右上がりになります。

損益分岐点のグラフ

※縦軸は売上・費用の発生額(単位:万円)、横軸は売上数量とします。

売上高は、売上量0のとき0円、最大で8,000万円を仮定しているため、0の点から右端の8,000万円の高さまで右上がりで引いた黄色線で表されています。

固定費は、売上の増減にかかわらず一定で発生するため、2,000万円に引いた青点線で表されています。

総費用は変動費 + 固定費なので、売上に比例して増加する変動費に固定費の2,000万円を加えた緑線で表されることになります。

損益分岐点は、図の売上高(黄色線)と総費用(緑線)が交差する点(売上高4,000万円付近)になります。

損益分岐点の左側では、損益分岐点よりも売上量が少なく、売上高よりも総費用の方が多くなっているという赤字状態です。

一方で、損益分岐点の右側のように損益分岐点よりも売上量を確保できた場合には、黒字になります。

そして最終的には、売上8,000万円を計上すると、2,000万円の利益を得ることができます。

このように、損益分岐点を分析する際には、一度グラフで考えてみるとわかりやすくなります。

事業継続の限界を分析できる限界利益とは

損益分岐点からさらに発展した考え方に、限界利益があります。限界利益とは、売上高から変動費のみを差し引いて算出されるものです。

限界利益 = 売上高 - 変動費

限界利益は固定費を完全に無視する考え方であり、売上高に応じて発生する変動費を考慮した時に、その事業できちんと利益が生み出されているのかを確認することができます。

突き詰めれば本当にその事業を継続する必要があるのかどうか、事業を継続する限界を分析することができるのです。

限界利益が大きい企業は、残すことのできる利益が多い企業と判断できます。

反対に限界利益が小さい企業は残すことのできる利益が少ない企業となります

たとえ固定費が多くかかってしまっていたとしても、限界利益がプラスであれば、その企業が行っているビジネス自体は黒字の方向に向かっていると考えることができるのです。

限界利益率の計算式

限界利益率とは、限界利益を期間ごとや企業ごとに比較する際に用いる値です。

限界利益率は以下の計算式で求めることができます。

限界利益率 = 限界利益 ÷ 売上高

例:A社の損益計算書(簡略化)

(万円)

| 売上高 |

5,000 |

| 売上原価 |

3,000 |

| 売上総利益 |

2,000 |

| 経費 |

|

| 人件費 |

1,500 |

| 運送費 |

500 |

| 地代家賃 |

300 |

| 営業利益 |

△300 |

費用を変動費と固定費に分けた場合

(万円)

| 売上高 |

|

5,000 |

| 変動費 |

売上原価 |

3,000 |

|

運送費 |

500 |

| 限界利益 |

|

1,500 |

| 固定費 |

人件費 |

1,500 |

|

地代家賃 |

300 |

| 営業利益 |

|

△300 |

上の表からA社の限界利益率(限界利益÷売上高)は30%となります。また、売上に対する変動費の比率である変動費率(変動費÷売上高)を求めると70%となり、これらを合計すると100%となります。

限界利益率と変動費率の合計が100%になることは、限界利益率が高くなると変動費率が低くなり、限界利益率が低くなると変動費率が高くなるという表裏一体の関係を示しています。

つまり、限界利益率を上げたい場合、変動費率を下げるというのも改善策の1つとして考えられるということなのです。

例えば原材料や商品の仕入先に単価の引き下げを交渉するのもひとつです。

また、限界利益率を改善できる見込みがない場合、そのビジネス自体が成り立たないことも考えられます。その場合は、思い切った業態転換や新規事業創出が必要な場合もあります。

損益分岐点売上高の計算式

続いて損益分岐点売上高の求め方を解説します。

損益分岐点売上高の計算式は以下の通りです。

損益分岐点売上高 = 固定費 ÷ 限界利益率

先述のA社の例にあてはめてみましょう。

固定費(1,800万円)÷ 限界利益率(30%)= 損益分岐点売上高(6,000万円)

この式に、目標営業利益もプラスすれば、今期目標とする営業利益を出すために必要な売上高がわかります。

例えば、営業利益1,500万円を目指す場合は以下の通りです。

{固定費(1,800万円)+目標営業利益(1,500万円)} ÷ 限界利益率(30%)= 1億1,000万円

A社には1億1,000万円の売上高が必要だということがわかります。

企業の安全性を示す安全余裕率とは

安全余裕率とは、売上高のうち損益分岐点を超えている部分を表す比率のことで、企業の安全性を示す指標です。

安全余裕率は以下の計算式で求めることができます。

安全余裕率 =(売上高 - 損益分岐点売上高)÷ 売上高 × 100(%)

A社が目標の売上高1億1,000万円を達成した場合、以下のように算出します。

(1億1,000万円 - 6000万円)÷ 1億1,000万円 × 100(%)= 45%

安全余裕率はあと何%売上を落としたら赤字に転落するかを表す指標ですが、目標の売上高を達成したA社にはかなり余裕が生じたことを示しています。

なお、安全余裕率の平均的な目安は下記の通りです。

| 安全余裕率 |

会社の状態 |

| 0%以下 |

赤字企業 |

| 5%以下 |

危険水域 |

| 6%~15% |

最低限の指標 |

| 16%~30% |

優良(目標としたい領域) |

| 31%~49% |

かなり優良 |

| 50%以上 |

極めて優良な理想的企業 |

損益分岐点比率と安全余裕率の関係

損益分岐点比率と安全余裕率は、表と裏の関係にあります。

この関係を計算式で表すと以下の通りになります。

損益分岐点比率 + 安全余裕率 = 100%

安全余裕率は高い方がいいので、例えば安全余裕率70%を目指すとすれば、損益分岐点比率は30%以下を目指せばよいということがわかります。

この比率と、損益分岐点のグラフなどを活用して、自社が目指すべき売上・費用の水準をシミュレーションすることができます。

※関連記事:管理会計の始めの一歩!「変動費」と「固定費」の違いと削減方法

※本記事の内容は掲載日時点での情報です。

**********

経営層から信頼される経理担当者になるには、経営者の視点に立つことが大切です。

そのためには経営計画を立てることが近道であり、数値を使ったシミュレーションも必要となります。

今回紹介した損益分岐点売上高、限界利益、安全余裕率などは経営計画の重要な指標です。

これらを活用し、自社の状態を俯瞰してみてください。

1日5分でも、10分でもいいので経営者の視点に立つこと。そんな習慣を通していけば、普段経理担当者として記帳している売上や費用の数字から様々な事実が見えてくるようになるかもしれません。