決算期を迎える会社にとって、重要な業務のひとつが棚卸です。棚卸とは決算日の時点で残っている商品や製品、材料などの在庫の数量を数え、その金額を正確に把握することをいいます。商品点数の多い会社や大量生産を行う製造業などは、棚卸に多大な時間と労力を費やすことになりますが、この業務はとても重要な意味を持ちます。今回は、経理担当が知っておくべき棚卸の基礎知識についてご紹介します。

棚卸の対象

棚卸の対象となるものは、製品、商品、半製品、仕掛品、仕掛工事、原材料、貯蔵中の消耗品など。半製品、仕掛品などは耳慣れない言葉かと思いますが、これらは製造途中にあり、まだ完成していない品のことです。両者の違いは、販売可能か否かという点にあります。

- 半製品:現在加工中だが、販売してもよい状態のもの。

- 仕掛品:現在加工中で、まだ販売可能な状態になっていないもの。

- 仕掛工事:まだ完成していない工事のこと。

同じ未完成品なのに、販売できない仕掛品と販売可能な半製品が存在するというのは、どういうことなのでしょうか。冷凍食品工場のメンチカツを例に挙げて考えてみます。

製造過程でひき肉をこねている段階ではまだ販売できません。これは仕掛品です。

一方、成型を終え衣が付いた段階であとは揚げるだけの状態ならば、半製品です。まだ未完成ですが、スーパーなどに販売が可能だからです。

棚卸の目的

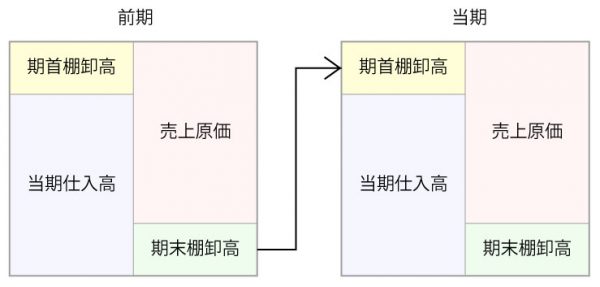

棚卸を行う最も大きな目的は、会社の利益を正確に把握することです。会社の基本的な利益を売上総利益(粗利)と呼びますが、これは売上高から売上原価を差し引くことで算出されます。この売上原価を正しく計算するためには、期首と期末の正確な棚卸高を把握する必要があります。

売上総利益(粗利)=売上高−

売上原価

売上原価=期首

棚卸高+当期仕入高−期末

棚卸高

もうひとつの目的は、帳簿上の在庫と実際の在庫の差異を修正することです。日常の在庫管理は、手書きの在庫表や在庫管理ソフトを使用するケースが多いと思います。その場合、どうしても記入漏れや入力ミスが発生する上、商品・製品等の盗難もあり得ます。その結果生じる帳簿上の在庫と実際の在庫に差異を解消するために棚卸を行います。

滞留在庫を把握して品質をチェックするのも重要な目的です。滞留在庫とは、仕入れたものの売れない、もしくは使用しないなどの理由で残っている在庫のことです。この滞留在庫の量を把握し、その時点での品質をチェックすることで、安く販売して早めに処分するなど、経営判断に役立てることができます。

棚卸の方法

棚卸しの方法には、実地棚卸と帳簿棚卸の二つがあります。実地棚卸とは、店舗や倉庫にある商品・製品・材料などの在庫を実際に数える方法です。一方、帳簿棚卸では管理表などの帳簿を使用し、帳簿上で在庫高を求めていきます。入出庫管理表を作成する、在庫管理ソフトを導入するなどの方法で、商品の入出庫の際にその個数を記入または入力しておく方式です。

帳簿棚卸のメリットは、時間コストや人的コストを抑えることができる上、在庫高をある程度正確に把握できることです。その反面、商品が市場トレンドと合わなくなって滞留在庫が発生した場合や盗難などで生じた実際の数量とのズレを把握しにくいことがあげられます。

望ましいのは、毎月実地棚卸も帳簿棚卸も行うことですが、実地棚卸は実際の在庫高を数える手間がかかり業務に支障をきたしてしまいます。そこで、日々の在庫管理は帳簿棚卸で行い、決算時、半期、四半期などには定期的な実地棚卸を行うことで、帳簿上の在庫高と実際の在庫高を照合することをおすすめします。自社の商品・製品の種類や在庫の多寡を考慮して最適な方法を採用しましょう。

**********

正しい決算書を作成することは、経理担当の重要な任務です。そのためには、正確な売上原価を導くための棚卸がポイントとなります。決算準備としての実地棚卸はもちろん、日常的な帳簿棚卸も大切な業務です。近年では日々の在庫管理を効率的に行うための在庫管理ソフトも充実しています。自社の業務に合ったソフトをセレクトすることも経理担当の重要な役割となります。