2021年度の税制改正で電子帳簿保存法が見直され、スキャナ保存に関する要件が大きく緩和されました。ビジネスのデジタル化が進む今、これは経理業務を効率化・ペーパーレス化するチャンスです。今回は、2022年1月から適用される要件緩和の大きなポイントをご紹介します!

経理業務のペーパーレス化を促進する電子帳簿保存法

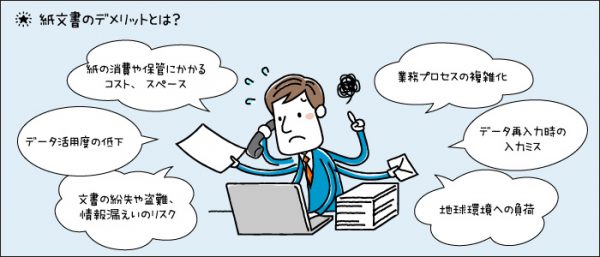

紙の文書は、デジタル化の加速する今どきのビジネスにおいて深刻なボトルネックとなりつつあります。

紙の消費や保管にかかるコスト、スペース、環境への影響などが無視できないレベルであることはもちろんですが、業務効率化や生産性向上の観点から見ても、紙文書はさまざまな業務に余計なプロセスやリスクを発生させています。

例えば、請求書の処理。パソコンで作成された請求書は、電子データのまま送られることなく、その多くがプリントアウトされ紙文書として郵送されます。そのため、受領する企業ではその内容を会計システムなどに再入力しなければなりません。

このように紙を介したデータのやりとりは、再入力時の入力ミスなどを誘発してしまうだけでなく、文書の紛失や盗難のリスクを高めます。紙文書からの情報漏えいが想像以上に多いことは、セキュリティの世界ではよく知られた事実です。

また、紙文書はテキスト検索、システム間連携、他データとの紐付けが難しく、データの活用度を著しく損なってしまうことにも留意する必要があります。

そこで、経理業務のペーパーレス化を促進するために1998年に制定され、国税関係帳簿書類の電子データによる保存を認めたのが電子帳簿保存法です。

対象となる帳簿や書類は、

- 仕訳帳、総勘定元帳、現金出納帳などの「国税関係帳簿」

- 貸借対照表、損益計算書、棚卸表などの「決算関係書類」

- 請求書、領収書、納品書、契約書などの「取引関係書類」

に分けることができます。

この中でも、紙で発行・受領されることの多い取引関係書類の「スキャナ保存」については要件が厳しく、国税庁では段階的に緩和してきたものの、多くの企業にとっては越えにくいハードルとなっていました。

しかし、2021年度の税制改正による要件緩和は、スキャナ保存の導入障壁を大きく引き下げるものと期待されています。

電子帳簿保存法で大幅な要件緩和が実施されます!

2021年度の税制改正において電子帳簿保存法はさまざまな見直しが行われ、スキャナ保存の新たな要件緩和についても2022年1月1日から適用されます。ここでは改正の大きなポイントを拾いながらご紹介していきましょう。

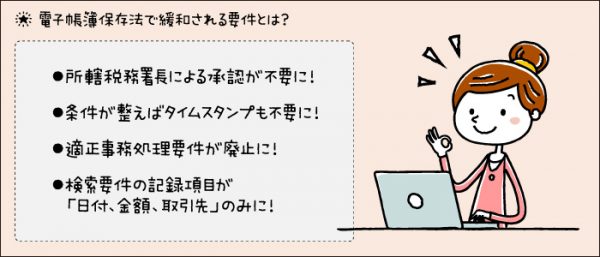

■所轄税務署長による承認が不要に

電子帳簿保存法に則って国税関係帳簿書類を電子データとして保存するには、開始日の3カ月前までに所轄税務署長の承認を得る必要がありました。この事前承認制度は今回の改正で廃止され、電子帳簿保存法を遵守していれば、事前の承認を得る必要はなくなりました。

■タイムスタンプ要件の緩和

データがある時刻に存在していたこと、その後改ざんされていないことを証明するために、スキャナ保存された国税関係帳簿書類のデータには「タイムスタンプ」を付与する必要があります。

しかし今回の改正では、

- これまで3日以内とされていた付与期限が「最長2カ月以内」に

- スキャンする証憑への「自筆署名は不要」に

- データを訂正/削除した事実や内容を確認できるシステム(あるいはデータを訂正/削除できないシステム)でデータを保存する場合は「タイムスタンプが不要」に

なるなど、要件が大幅に緩和されています。JIIMA認証(電子帳簿ソフト法的要件認証)を取得しているシステムであれば、タイムスタンプを不要にできる法的要件をクリアしているので、安心して導入できます。

■適正事務処理要件の廃止

電子帳簿保存法では、スキャナ保存されたデータの真実性を確保するために、

- 相互けん制(相互に関連する各事務をそれぞれ別の者が行う)

- 定期的な検査(各事務処理の内容を確認するために定期的な検査を行う)

- 再発防止策(各事務処理に不備があった場合、その報告、原因究明、改善の施策を行う)

というかなり厳格な事務処理要件が定められていましたが、これが廃止されます。

■検索要件の緩和

電子帳簿保存法では、スキャナ保存されたデータについても検索性を確保することが求められ、

- 取引年月日、勘定科目、取引金額など、帳簿の種類に応じた主要な記録項目を検索条件として設定する

- 日付や金額については、範囲を指定して検索できるようにする

- 2つ以上の任意の記録項目を組み合わせて検索できるようにする

という要件が定められていましたが、今回の改正により2と3は不要になり、1の記録項目についても「日付、金額、取引先のみ」で良いことになりました。

要件緩和後の罰則やインセンティブにも留意したい

要件が大幅に緩和されたとはいえ、それは事業者が電子帳簿保存法をきちんと遵守していることが前提となっています。そのため、2021年度の税制改正では罰則も強化されているので注意が必要です。

まず、帳簿書類や電子取引データが電子帳簿保存法の要件に沿って保存されていない場合、当然のことながらそれらは「国税関係帳簿書類として扱われません」。

また、スキャナ保存や電子取引データを改ざんして不正な計算が行われていた場合は「重加算税10%が加重」されます。

一方で、優良な電子帳簿に対してはインセンティブが設けられており、

- 過少申告があった場合の加算税が5%軽減される

- 青色申告特別控除が10万円上乗せされ65万円になる

など、納税環境のペーパーレス化・デジタル化を推進する国税庁の本気度が感じられます。

**********

以上のように、2021年度の税制改正ではこれまでスキャナ保存の大きな導入障壁となっていた要件が大幅に緩和されています。これを機に、請求書や領収書のスキャナ保存に取り組む企業は大幅に増えるでしょう。MJSでは、電子帳簿保存法への対応を容易にするラインナップが充実しています。税務や税制に関する知見も豊富です。お気軽にご相談ください。

※関連記事:

スキャナ保存制度はここに注意!要件緩和の裏に隠されたリスクとは?